港股點評

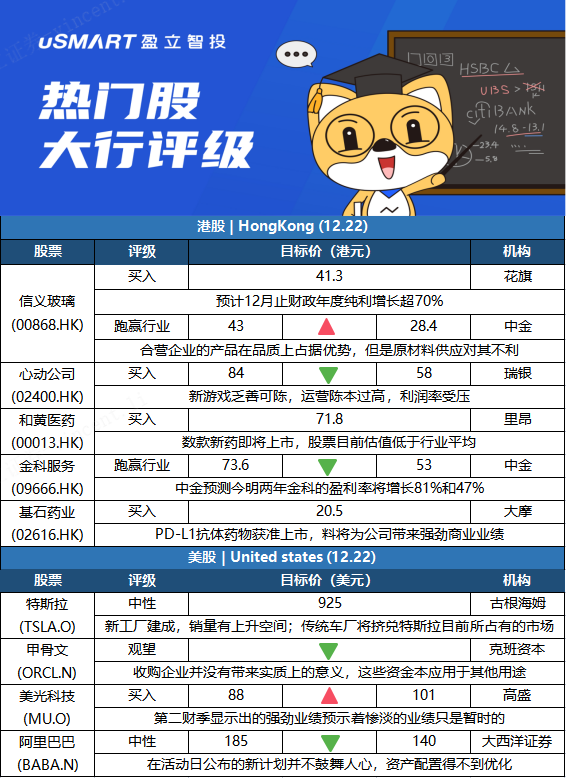

花旗:維持信義玻璃(00868.HK)買入評級 目標價41.3港元花旗發表報告指,信義玻璃(00868.HK)發盈喜,預計12月止財政年度純利介乎109億至119億元,相當於按年增長70%至85%,高於該行預期的107億元,意味着下半財年淨利潤按年增長10%至29%,至介乎55億至65億元。花旗認爲,信義玻璃的股價近幾個月過度調整,原因是浮法玻璃平均售價放緩以及對房地產市場的擔憂,但浮法玻璃平均售價已經開始反彈,並相信最近增加的清潔能源投資將令信義玻璃成爲更有吸引力的ESG投資選擇,維持買入評級,目標價41.3港元。

中金:降信義玻璃(00868.HK)目標價至28.4港元 評級跑贏行業中金髮表報告指,就信義光能(00968.HK)與信義玻璃(00868.HK)成立合營信義晶硅,相信其多晶硅項目將在品質及成本上形成優勢。考慮到地產下行拖累浮法玻璃價格,迭加能源、純鹼價格上漲,中金下調價格、上調成本假設,並下調信義玻璃今明兩年每股盈測分別12%及16%,維持跑贏行業評級,考慮到估值中樞小幅下調,下調目標價34%至28.4港元,相當於明年預測市盈率9.9倍。

瑞銀:下調心動公司(02400.HK)目標價至58港元 評級買入瑞銀髮表研究報告指,仍然看好心動公司(02400.HK)在遊戲發行方面的長期增長,認爲現時市場發展趨勢正由傳統手機應用商店轉向心動旗下的TapTap平臺等新渠道。該行指,心動今年推出的新遊戲乏善可陳,加上去年下半年內部遊戲開發人員增加導致研發成本上升,令利潤率受壓,股價亦隨之下跌。但瑞銀認爲,不利因素近期很大程度上已被市場消化,料將推動基本面及估值修復。瑞銀將今明兩年收入預測下調11%及14%,並下調今明兩年每股盈測,至每股虧損分別1.62元及0.53元人民幣,2023年料扭虧錄每股盈利0.35元人民幣;目標價由84港元下調至58港元,維持買入評級。

裏昂:首予和黃醫藥(00013.HK)H股目標價71.8港元 評級買入裏昂發表研究報告指出,看好和黃醫藥(00013.HK)的呋喹替尼(Fruquintinib)治療轉移性結直腸癌患者的全球III期研究結果預計將於明年披露,賽沃替尼(savolitinib)與泰瑞沙(Tagrisso)聯合療法的海外及中國臨牀開發,而索凡替尼(Surufatinib)明年或獲批海外上市。該行指出,和黃醫藥現估值相當於預測2022財年市銷率12.2倍,較同業的平均15.7倍爲低,重申對其買入評級,首予H股目標價71.8港元。

中金:下調金科服務(09666.HK)目標價至53港元 評級跑贏行業中金髮表報告指,金科服務(09666.HK)控股股東金科地產引進博裕投資作爲公司戰略投資者,將其22%持股轉讓予博裕旗下的Broad Gongga Investment。完成交易後金科地產仍是公司最大及控股股東。金科地產同時保證未經博裕同意未來五年不會減持。中金認爲,金科地產承諾支持金科服務的業務,會將超過九成的非商場發展項目在管面積交予公司,加上其他支持,預期或會令金科服務的收入增加。該行維持對金科服務今明兩年盈利預測,料分別增長81%及47%,至11.2億元及16.4億元人民幣,並維持股份跑贏行業評級。不過由於市場風險胃納下降,目標價則下調28%至53港元。

摩根士丹利:予基石藥業(02616.HK)目標價20.5港元 評級增持摩根士丹利發表研究報告指,基石藥業(02616.HK)的PD-L1抗體藥物擇捷美獲國家藥品監督管理局批準新藥上市申請,聯合化療用於治療初治轉移性非小細胞肺癌患者。大摩指,該批準令擇捷美成爲全球批準用於轉移性非小細胞肺癌一線治療的首個PD-L1療法,其治療益處可與已批準的PD-1藥物相媲美,認爲基石與輝瑞的戰略合作將推動該資產在內地市場的商業化增長,並料未來數年產生強勁商業業績。大摩指出,此爲基石藥業今年第三款獲批藥物,亦是國內首個獲批主要腫瘤適應症的PD-L1,給予目標價20.5港元,評級增持。

美股點評

古根海姆:予特斯拉(TSLA.O)中性評級 目標價925美元

古根海姆分析師Ali Faghri在發給客戶的一份報告中表示:我們對特斯拉的觀點是:1)隨着需求超過供應,預期2022年和2023年奧斯汀和柏林的新工廠投產,銷量依然有上升空間。2)與目前所有原始設備製造商相比,特斯拉更具有競爭優勢,包括高度的垂直整合,軟件定義車輛的方法,專用充電網絡,以及更大的電池容量。3)來自傳統企業和新的純電動車企業的競爭日益激烈,因此我們認爲特斯拉全球電動車市場上的份額有可能從目前的高位降低下來(尤其是2023年以後,因爲競爭對手擴大了產能)。Faghri對特斯拉股票的評級爲中性,目標價爲925美元。

克班資本:收購Cerner(CERN.O)不具戰略意義,下調甲骨文(ORCL.N)評級至持股觀望

克班資本分析師Michael Turits發佈研究報告,將甲骨文(ORCL.N)的評級從超配下調至持股觀望,Turits表示,甲骨文收購Cerner(CERN.O)的交易被視爲是“增加”收益,但這是一項“非戰略性”匹配。Turits指出,甲骨文以約280億美元現金收購Cerner,有助於本公司的盈利和營收增長,並有助於其進一步進軍醫療保健領域,但可能會使該公司失去重心。它並不像企業SaaS、數據庫和雲計算那樣具有戰略意義。此外,Turits表示,由於資產負債表上有230億美元,這筆交易可能導致更多債務或融資,而這些資金原本可以用於股票回購、更多戰略性收購或雲資本支出。

高盛:美光科技(MU.O)業績前景強勁,上調目標價至101美元高盛分析師Toshiya Hari將美光科技的目標價從88美元上調至101美元,並重申對該股的“買入”評級。Hari在一份研究報告中告訴投資者,該公司第二財季“強勁”的業績指引支持了該觀點——即業績低迷“可能是短暫的”。這位分析師表示,服務器需求表現強勁,而因爲其他部位的零部件供應有所改善,個人電腦市場的“裝配”問題似乎正在緩解。3個月前,生產個人電腦的廠商面臨其它零部件短缺,導致芯片需求隨之下滑;個人電腦市場的“裝配”問題導致美光科技第一財季的業績不如人意。

大西洋證券:將阿裏巴巴(BABA.N)評級從增持下調至中性大西洋證券分析師James Cordwell將阿裏巴巴的評級從增持下調至中性,目標價從185美元下調至140美元。Cordwell在一份研究報告中告訴投資者,儘管該股“價格低廉”,但該公司最近的投資者活動中詳細介紹的計劃,讓人對淘寶和天貓的業績將在短期內改善沒有多少信心。 此外,管理層對“持續積極投資”的承諾,令分析師對資本配置規則的更新不那麼樂觀。Cordwell補充說,雖然一些部門的外部融資“誠然可以消除一些估值脫節”,但除了阿裏雲之外,這些發展“也只是一個溫和的催化劑”。