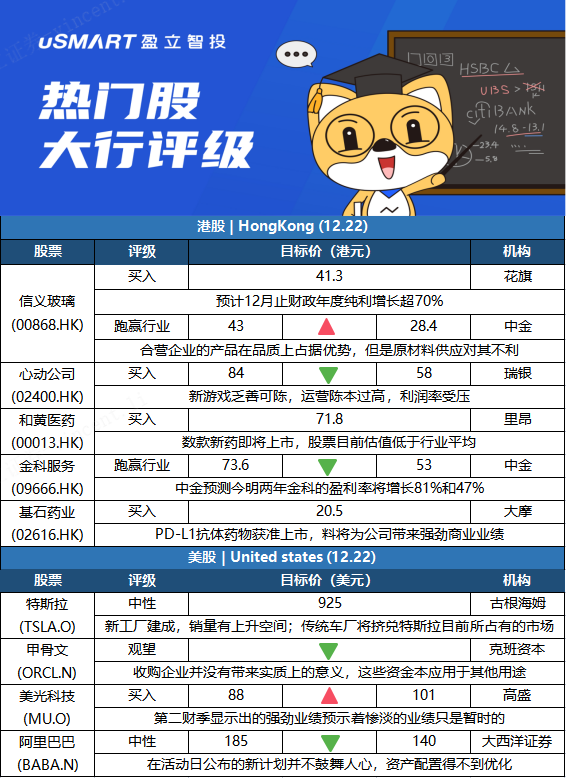

港股点评

花旗:维持信义玻璃(00868.HK)买入评级 目标价41.3港元花旗发表报告指,信义玻璃(00868.HK)发盈喜,预计12月止财政年度纯利介乎109亿至119亿元,相当于按年增长70%至85%,高于该行预期的107亿元,意味着下半财年净利润按年增长10%至29%,至介乎55亿至65亿元。花旗认为,信义玻璃的股价近几个月过度调整,原因是浮法玻璃平均售价放缓以及对房地产市场的担忧,但浮法玻璃平均售价已经开始反弹,并相信最近增加的清洁能源投资将令信义玻璃成为更有吸引力的ESG投资选择,维持买入评级,目标价41.3港元。

中金:降信义玻璃(00868.HK)目标价至28.4港元 评级跑赢行业中金发表报告指,就信义光能(00968.HK)与信义玻璃(00868.HK)成立合营信义晶硅,相信其多晶硅项目将在品质及成本上形成优势。考虑到地产下行拖累浮法玻璃价格,迭加能源、纯碱价格上涨,中金下调价格、上调成本假设,并下调信义玻璃今明两年每股盈测分别12%及16%,维持跑赢行业评级,考虑到估值中枢小幅下调,下调目标价34%至28.4港元,相当于明年预测市盈率9.9倍。

瑞银:下调心动公司(02400.HK)目标价至58港元 评级买入瑞银发表研究报告指,仍然看好心动公司(02400.HK)在游戏发行方面的长期增长,认为现时市场发展趋势正由传统手机应用商店转向心动旗下的TapTap平台等新渠道。该行指,心动今年推出的新游戏乏善可陈,加上去年下半年内部游戏开发人员增加导致研发成本上升,令利润率受压,股价亦随之下跌。但瑞银认为,不利因素近期很大程度上已被市场消化,料将推动基本面及估值修复。瑞银将今明两年收入预测下调11%及14%,并下调今明两年每股盈测,至每股亏损分别1.62元及0.53元人民币,2023年料扭亏录每股盈利0.35元人民币;目标价由84港元下调至58港元,维持买入评级。

里昂:首予和黄医药(00013.HK)H股目标价71.8港元 评级买入里昂发表研究报告指出,看好和黄医药(00013.HK)的呋喹替尼(Fruquintinib)治疗转移性结直肠癌患者的全球III期研究结果预计将於明年披露,赛沃替尼(savolitinib)与泰瑞沙(Tagrisso)联合疗法的海外及中国临床开发,而索凡替尼(Surufatinib)明年或获批海外上市。该行指出,和黄医药现估值相当於预测2022财年市销率12.2倍,较同业的平均15.7倍为低,重申对其买入评级,首予H股目标价71.8港元。

中金:下调金科服务(09666.HK)目标价至53港元 评级跑赢行业中金发表报告指,金科服务(09666.HK)控股股东金科地产引进博裕投资作为公司战略投资者,将其22%持股转让予博裕旗下的Broad Gongga Investment。完成交易后金科地产仍是公司最大及控股股东。金科地产同时保证未经博裕同意未来五年不会减持。中金认为,金科地产承诺支持金科服务的业务,会将超过九成的非商场发展项目在管面积交予公司,加上其他支持,预期或会令金科服务的收入增加。该行维持对金科服务今明两年盈利预测,料分别增长81%及47%,至11.2亿元及16.4亿元人民币,并维持股份跑赢行业评级。不过由于市场风险胃纳下降,目标价则下调28%至53港元。

摩根士丹利:予基石药业(02616.HK)目标价20.5港元 评级增持摩根士丹利发表研究报告指,基石药业(02616.HK)的PD-L1抗体药物择捷美获国家药品监督管理局批准新药上市申请,联合化疗用于治疗初治转移性非小细胞肺癌患者。大摩指,该批准令择捷美成为全球批准用于转移性非小细胞肺癌一线治疗的首个PD-L1疗法,其治疗益处可与已批准的PD-1药物相媲美,认为基石与辉瑞的战略合作将推动该资产在内地市场的商业化增长,并料未来数年产生强劲商业业绩。大摩指出,此为基石药业今年第三款获批药物,亦是国内首个获批主要肿瘤适应症的PD-L1,给予目标价20.5港元,评级增持。

美股点评

古根海姆:予特斯拉(TSLA.O)中性评级 目标价925美元

古根海姆分析师Ali Faghri在发给客户的一份报告中表示:我们对特斯拉的观点是:1)随着需求超过供应,预期2022年和2023年奥斯汀和柏林的新工厂投产,销量依然有上升空间。2)与目前所有原始设备制造商相比,特斯拉更具有竞争优势,包括高度的垂直整合,软件定义车辆的方法,专用充电网络,以及更大的电池容量。3)来自传统企业和新的纯电动车企业的竞争日益激烈,因此我们认为特斯拉全球电动车市场上的份额有可能从目前的高位降低下来(尤其是2023年以后,因为竞争对手扩大了产能)。Faghri对特斯拉股票的评级为中性,目标价为925美元。

克班资本:收购Cerner(CERN.O)不具战略意义,下调甲骨文(ORCL.N)评级至持股观望

克班资本分析师Michael Turits发布研究报告,将甲骨文(ORCL.N)的评级从超配下调至持股观望,Turits表示,甲骨文收购Cerner(CERN.O)的交易被视为是“增加”收益,但这是一项“非战略性”匹配。Turits指出,甲骨文以约280亿美元现金收购Cerner,有助于本公司的盈利和营收增长,并有助于其进一步进军医疗保健领域,但可能会使该公司失去重心。它并不像企业SaaS、数据库和云计算那样具有战略意义。此外,Turits表示,由于资产负债表上有230亿美元,这笔交易可能导致更多债务或融资,而这些资金原本可以用于股票回购、更多战略性收购或云资本支出。

高盛:美光科技(MU.O)业绩前景强劲,上调目标价至101美元高盛分析师Toshiya Hari将美光科技的目标价从88美元上调至101美元,并重申对该股的“买入”评级。Hari在一份研究报告中告诉投资者,该公司第二财季“强劲”的业绩指引支持了该观点——即业绩低迷“可能是短暂的”。这位分析师表示,服务器需求表现强劲,而因为其他部位的零部件供应有所改善,个人电脑市场的“装配”问题似乎正在缓解。3个月前,生产个人电脑的厂商面临其它零部件短缺,导致芯片需求随之下滑;个人电脑市场的“装配”问题导致美光科技第一财季的业绩不如人意。

大西洋证券:将阿里巴巴(BABA.N)评级从增持下调至中性大西洋证券分析师James Cordwell将阿里巴巴的评级从增持下调至中性,目标价从185美元下调至140美元。Cordwell在一份研究报告中告诉投资者,尽管该股“价格低廉”,但该公司最近的投资者活动中详细介绍的计划,让人对淘宝和天猫的业绩将在短期内改善没有多少信心。 此外,管理层对“持续积极投资”的承诺,令分析师对资本配置规则的更新不那么乐观。Cordwell补充说,虽然一些部门的外部融资“诚然可以消除一些估值脱节”,但除了阿里云之外,这些发展“也只是一个温和的催化剂”。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)