港股點評

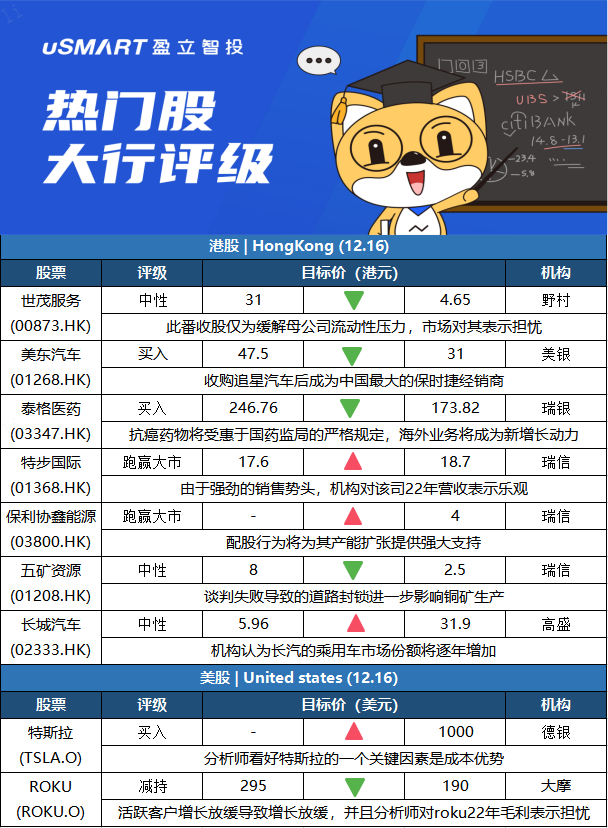

野村:降世茂服務評級至中性 下調目標價至4.65港元野村發表研究報告指,世茂服務(00873.HK)早前宣佈向世茂股份收購業管理業務相關資產及債務,在其母公司面臨流動性壓力的情況下,認爲收購的最終目標是向世茂集團轉移現金,以緩解其流動性壓力。因此該行將世茂服務的評級下調至中性,並將目標價下調85%至4.65港元,以反映市場對其母公司的流動性問題及向關聯方轉移現金流擔憂增加。該行指,世茂服務已完成2021年全年擴張目標,總管理規模達2.34億平方米,簽約面積達3.04億平方米,認爲世茂服務的獨立擴張可帶來高質量增長動力,但對公司履行併購承諾及合理使用募集資金的情況表示擔憂。

美銀證券:將美東汽車目標價上調至53港元 評級買入美銀證券發表研究報告指,美東汽車(01268.HK)宣佈斥資37億元人民幣收購內地保時捷經銷商追星汽車,預期收購將令公司旗下保時捷門店數量翻倍,令其成爲中國最大的保時捷經銷商之一。報告指出,現時保時捷門店佔公司收入約18%,預期收購完成後佔比將提升至接近40%,考慮到保時捷的利潤率爲其品牌組合中最高,對交易持樂觀態度,並重申買入評級,將2022至2023年淨利潤預測分別上調 6%及11%。該行預期現時市場分散,美東汽車未來有更多收購機會,預期2024年每股盈利增幅可達25%,將目標價由47.5港元上調至53港元,以反映2023年預測市盈率約25倍。

瑞銀:維持泰格醫藥買入評級 目標價由246.76港元下調至173.82港元瑞銀髮表報告,指泰格醫藥(03347.HK)應能受惠於國家藥監局對抗腫瘤藥更嚴格的新規定,相信海外業務能夠成爲其新增長動力。該行維持對泰格醫藥買入評級,但目標價由246.76港元下調至173.82港元。瑞銀表示,泰格醫藥積壓訂單量強勁,相信能確保短至中期盈利增長,該公司已經有超過140個海外臨牀研究項目,超過30個全球多中心臨牀研究項目,相信隨着更多中國創新藥研發公司進軍海外,泰格醫藥海外業務有廣闊增長空間。

瑞士信貸:將特步國際目標價由17.6港元上調至18.7港元 評級跑贏大市瑞信發表報告表示,特步國際(01368.HK)核心品牌銷售在10月份增長超過20%,11月份更增長加速,並有望在今年下半年實現30%的增長。鑑於強勁的銷售勢頭,對其2022年營收增長更爲樂觀,將營收增長預測提高4個百分點至按年增長27%。該行補充,Saucony可能成爲特步下一個主要品牌,估計今年營收爲1.7億至1.8億元人民幣。該行將特步2022年和2023年的盈利預測上調4%,料分別按年增長35%和24%,目標價相應由17.6港元上調至18.7港元,維持跑贏大市評級。

瑞士信貸:予保利協鑫能源跑贏大市評級 目標價4港元瑞士信貸發表報告指,保利協鑫能源(03800.HK)公佈配售最多20.37億股,每股配售價2.49元,較股份14日收市價2.55元僅折讓約2.4%。該行相信,集團是次配股將爲其產能擴張提供強大支持,今年至2023的產量年均複合增長率料爲142%,並可消除近期面對的配售壓力。在近期股價調整後,瑞信認爲保利協鑫的風險回報吸引。瑞信對保利協鑫能源評級爲跑贏大市,目標價4港元。

瑞士信貸:將五礦資源評級下調至中性 目標價下調至2.5港元瑞信發表報告,指祕魯Chumbivilcas省的道路封鎖進一步影響五礦資源(01208.HK)於Las Bambas的生產,該公司稱,由於談判失敗,當地在上月重新建立路障,暫時沒有解決辦法,出入限制導致Las Bambas缺乏關鍵耗材,被迫停產。該行將五礦資源評級由跑贏大市降至中性,目標價由8港元下調至2.5港元。瑞信將五礦資源2021和2022的盈利預測分別下調16%和3%

高盛:上調長城汽車評級至中性 目標價由5.96港升至31.9港元高盛發佈研究報告稱,上調長城汽車(02333.HK)評級至中性,預計長汽在中國乘用車市場的銷量份額將由2020年的6%,增至2025年8%;平均售價由2020年9.3萬元,升至2025年12.5萬元,主要由於組合變化;以及預計其經營利潤率由今年預計3.8%,升至2023年6.9%,將長城汽車目標價由5.96港元大幅上調至31.9港元。

美股點評

德銀:予特斯拉買入評級 目標價爲1000美元德銀分析師 Emmanuel Rosner表示,從中期來看,特斯拉“在電池技術、容量尤其是成本方面令人印象深刻的發展軌跡,將繼續加速全球向電動汽車的轉變,並大幅擴大特斯拉的領先優勢。”該分析師予特斯拉“買入”評級,目標價爲1000美元。Rosner看好特斯拉的一個關鍵因素是成本優勢。 這位分析師認爲,電動汽車製造商的財務報表中“最重要的指標”可能是每輛汽車的平均銷貨成本(COGS)。

摩根士丹利:將ROKU目標價從295美元下調至190美元 重申減持評級摩根士丹利發佈最新研報表示,重申對ROKU(ROKU.O)的減持評級,並將目標價從295美元下調至190美元,創下華爾街新低。大摩分析師Benjamin Swinburne指出,自8月份公佈第二季度收益以來,由於活躍賬戶增長放緩,導致收入放緩,並對2022年毛利率產生擔憂,Roku的股價已經落後於納指約56%。鑑於Roku近期表現不佳,其風險/回報已經“不那麼傾斜”,他預計2022年活躍賬戶或不再繼續增長。該分析師還擔心,Roku平臺部門的毛利率可能會進一步下降;與其他高增長股票相比,即使在目前的水平上,Roku股價仍很脆弱。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm