港股点评

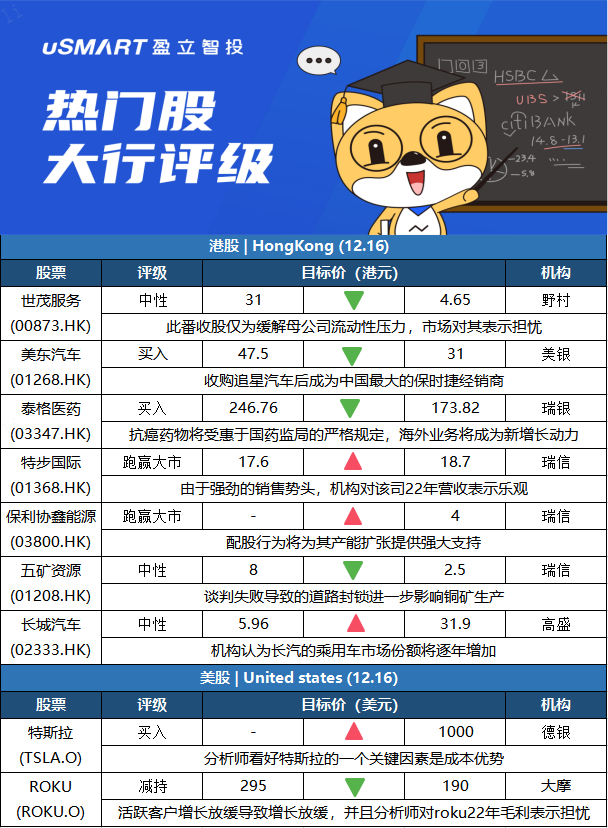

野村:降世茂服务评级至中性 下调目标价至4.65港元野村发表研究报告指,世茂服务(00873.HK)早前宣布向世茂股份收购业管理业务相关资产及债务,在其母公司面临流动性压力的情况下,认为收购的最终目标是向世茂集团转移现金,以缓解其流动性压力。因此该行将世茂服务的评级下调至中性,并将目标价下调85%至4.65港元,以反映市场对其母公司的流动性问题及向关联方转移现金流担忧增加。该行指,世茂服务已完成2021年全年扩张目标,总管理规模达2.34亿平方米,签约面积达3.04亿平方米,认为世茂服务的独立扩张可带来高质量增长动力,但对公司履行并购承诺及合理使用募集资金的情况表示担忧。

美银证券:将美东汽车目标价上调至53港元 评级买入美银证券发表研究报告指,美东汽车(01268.HK)宣布斥资37亿元人民币收购内地保时捷经销商追星汽车,预期收购将令公司旗下保时捷门店数量翻倍,令其成为中国最大的保时捷经销商之一。报告指出,现时保时捷门店占公司收入约18%,预期收购完成后占比将提升至接近40%,考虑到保时捷的利润率为其品牌组合中最高,对交易持乐观态度,并重申买入评级,将2022至2023年净利润预测分别上调 6%及11%。该行预期现时市场分散,美东汽车未来有更多收购机会,预期2024年每股盈利增幅可达25%,将目标价由47.5港元上调至53港元,以反映2023年预测市盈率约25倍。

瑞银:维持泰格医药买入评级 目标价由246.76港元下调至173.82港元瑞银发表报告,指泰格医药(03347.HK)应能受惠于国家药监局对抗肿瘤药更严格的新规定,相信海外业务能够成为其新增长动力。该行维持对泰格医药买入评级,但目标价由246.76港元下调至173.82港元。瑞银表示,泰格医药积压订单量强劲,相信能确保短至中期盈利增长,该公司已经有超过140个海外临床研究项目,超过30个全球多中心临床研究项目,相信随着更多中国创新药研发公司进军海外,泰格医药海外业务有广阔增长空间。

瑞士信贷:将特步国际目标价由17.6港元上调至18.7港元 评级跑赢大市瑞信发表报告表示,特步国际(01368.HK)核心品牌销售在10月份增长超过20%,11月份更增长加速,并有望在今年下半年实现30%的增长。鉴于强劲的销售势头,对其2022年营收增长更为乐观,将营收增长预测提高4个百分点至按年增长27%。该行补充,Saucony可能成为特步下一个主要品牌,估计今年营收为1.7亿至1.8亿元人民币。该行将特步2022年和2023年的盈利预测上调4%,料分别按年增长35%和24%,目标价相应由17.6港元上调至18.7港元,维持跑赢大市评级。

瑞士信贷:予保利协鑫能源跑赢大市评级 目标价4港元瑞士信贷发表报告指,保利协鑫能源(03800.HK)公布配售最多20.37亿股,每股配售价2.49元,较股份14日收市价2.55元仅折让约2.4%。该行相信,集团是次配股将为其产能扩张提供强大支持,今年至2023的产量年均复合增长率料为142%,并可消除近期面对的配售压力。在近期股价调整后,瑞信认为保利协鑫的风险回报吸引。瑞信对保利协鑫能源评级为跑赢大市,目标价4港元。

瑞士信贷:将五矿资源评级下调至中性 目标价下调至2.5港元瑞信发表报告,指祕鲁Chumbivilcas省的道路封锁进一步影响五矿资源(01208.HK)于Las Bambas的生产,该公司称,由于谈判失败,当地在上月重新建立路障,暂时没有解决办法,出入限制导致Las Bambas缺乏关键耗材,被迫停产。该行将五矿资源评级由跑赢大市降至中性,目标价由8港元下调至2.5港元。瑞信将五矿资源2021和2022的盈利预测分别下调16%和3%

高盛:上调长城汽车评级至中性 目标价由5.96港升至31.9港元高盛发布研究报告称,上调长城汽车(02333.HK)评级至中性,预计长汽在中国乘用车市场的销量份额将由2020年的6%,增至2025年8%;平均售价由2020年9.3万元,升至2025年12.5万元,主要由于组合变化;以及预计其经营利润率由今年预计3.8%,升至2023年6.9%,将长城汽车目标价由5.96港元大幅上调至31.9港元。

美股点评

德银:予特斯拉买入评级 目标价为1000美元德银分析师 Emmanuel Rosner表示,从中期来看,特斯拉“在电池技术、容量尤其是成本方面令人印象深刻的发展轨迹,将继续加速全球向电动汽车的转变,并大幅扩大特斯拉的领先优势。”该分析师予特斯拉“买入”评级,目标价为1000美元。Rosner看好特斯拉的一个关键因素是成本优势。 这位分析师认为,电动汽车制造商的财务报表中“最重要的指标”可能是每辆汽车的平均销货成本(COGS)。

摩根士丹利:将ROKU目标价从295美元下调至190美元 重申减持评级摩根士丹利发布最新研报表示,重申对ROKU(ROKU.O)的减持评级,并将目标价从295美元下调至190美元,创下华尔街新低。大摩分析师Benjamin Swinburne指出,自8月份公布第二季度收益以来,由于活跃账户增长放缓,导致收入放缓,并对2022年毛利率产生担忧,Roku的股价已经落后于纳指约56%。鉴于Roku近期表现不佳,其风险/回报已经“不那么倾斜”,他预计2022年活跃账户或不再继续增长。该分析师还担心,Roku平台部门的毛利率可能会进一步下降;与其他高增长股票相比,即使在目前的水平上,Roku股价仍很脆弱。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm