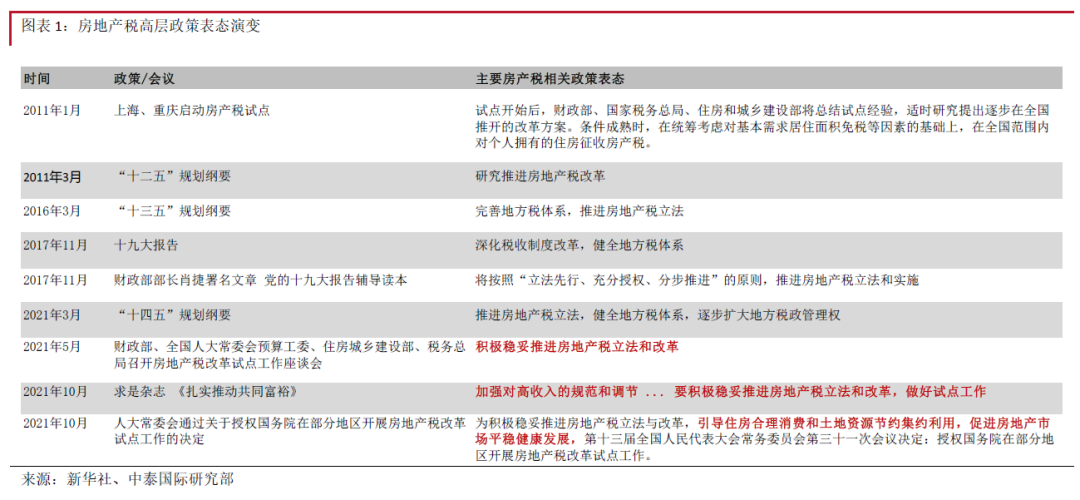

事件: 人大授權國務院擴大房地產稅試點

2021 年10 月23 日,第十三屆人大常委會召開會議,通過了“人大常委會關於授權國務 院在部分地區開展房地產稅改革試點工作的決定”。“決定”要點包括:1)試點地區徵 稅對象包括居住用與非居住用等各類房產,不包括農村宅基地及其上住宅;2)國務院制 定房地產稅試點具體方法與試點地區;3)決定授權的試點期限爲五年,自國務院試點辦 法印發之日起算。十九大確立了房地產稅推進需遵循“立法先行、充分授權、分步推 進”的原則,人大通過關於擴圍房地產稅試點的決定,爲房地產稅的推進奠定了立法基 礎;我們預計國務院將於近日公佈房地產稅試點方法以及試點城市。

官方頻繁釋放積極信號,房產稅試點擴圍符合預期

2011‐2020 年來房產稅改革推進相對緩慢:1)十二五規劃提出“研究推進房地產稅”;2)十三五規劃政策表述提升至“推進房地產稅立法”;3)2017 年的十九大報告中提出 深化稅收制度改革,健全地方稅體系,未直接提出房地產稅,財政部部長肖捷在十九大 讀本輔導中明確將將按照“立法先行、充分授權、分步推進”的原則,推進房地產稅立 法和實施。2021 年高層對房地產稅的表態趨於更加積極:1)5 月四部委召開房地產稅試 點工作座談會,提出積極穩妥推進房地產稅改革;2)10 月求是發佈文章《紮實推動共 同富裕》,引述習近平總書記21 年8 月17 日在中央財經委員會第十次會議上的講話, 提出“要積極穩妥推進房地產稅立法和改革,做好試點工作”。我們認爲市場已經存在 房地產稅積極推進的預期,23 日人大常委會正式通過決議,符合“立法先行”原則,我 們認爲亦符合市場預期。

房地產稅試點擴圍方向預判

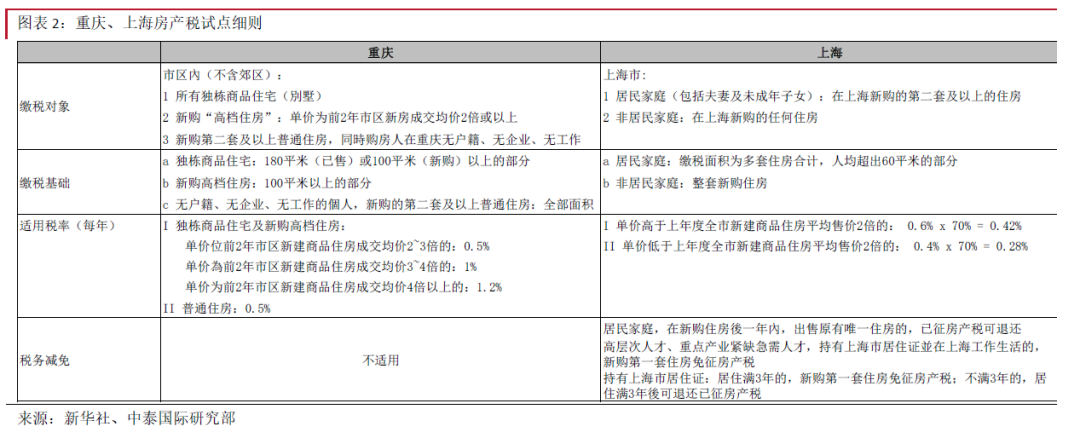

2011 年1 月27 日,上海、重慶兩市啓動房地產稅試點,總結上海、重慶的試點方案, 我們發現以下特點:1)主要對新購住房徵收,幾乎未對存量住房徵收;2)對本地居民設 置了相對較高的免稅面積;3)根據房價設置差異化稅率,重慶實際稅率在0.5~1.2%,上 海實際稅率在0.28% ~ 0.42%。我們預計試點擴圍的主要方向包括:1)稅基拓寬,或納入 部分存量住宅;2)稅率相對上海試點實際稅率(0.28%~0.42%)略有上升;3)需求旺盛 的核心一、二線城市有望成爲首批擴圍城市,如杭州、深圳、海口等。預計整體推進節 奏將較溫和,以符合“穩妥推進”的要求。

房產稅短期抑房市、中期促分化、長期降低土地依賴

我們認爲房地產稅試點擴圍對房地產市場短中長期影響不一:1)短期看,預計購房者觀望情緒繼續升溫,全國成交量及房價承壓;2)中期看,人口流動與經濟發展仍是房價的主要決定因素,核心城市的房價仍將受到人口流入與經濟增長的支撐,部分人口流出、產業薄弱的城市將見到房地產市場量價下降,因此我們認爲房地產市場將進一步分化;3)長期看,房地產稅收入的提升有望拓寬地方政府的收入來源,降低財政對土地出讓金的依賴,新增土地供應有望穩步下降。

估值已price‐in 悲觀預期,靴子逐一落地將助估值修復

截止10 月22 日,內房股平均21 年PE 爲3.0x,平均21 年PB 爲0.4x,均爲10 年底部, 目前的行業估值price‐in 了對房產稅較悲觀的預期,隨着試點擴圍細節逐步出臺,不確定性有望消除,中國房地產行業將迎來估值修復。考慮“控負債、去風險”這一政策方向 並未改變,我們建議在這一階段配置財務穩健、競爭力較強的房企,個股推薦華潤置地 (1109 HK,“未評級”),寶龍地產(1238 HK,買入,TP 8.58 港元),建發國際 (1908 HK,買入,TP 17.00 港元)。此外,我們認爲物管行業亦將跟隨估值修復,個股 推薦碧桂園服務(6098 HK,“買入”,TP 86.90),中海物業(2669 HK,“買入”,TP 8.76 港元),濱江服務(3316 HK,“買入”,TP 33.26 港元)。