10月19日,糖尿病管理醫療器械第一股微泰醫療-B(2235.HK)在港股迎來首秀。在近期多數生物醫藥新股上市表現不佳的市場環境下,微泰醫療走出獨立行情,昨日富途暗盤其股價一度漲超6%,而今日正式掛牌上市,走勢表現良好,盤中最高漲幅達3.11%,市值一度衝破130億港元。

此前,微泰醫療香港公開發售階段微泰醫療獲近7倍認購,國際發售也獲超額認購,在近期上市新股“集體遇冷”中展現了不俗的市場熱度。值得一提的是公司此番上市還獲得了啟明創投、禮來亞洲基金、騰訊等知名投資機構加持,同時又有高盛、中金兩大知名投行聯合保薦“保駕護航”,吸引一眾投資者的目光。

下面不妨來看看,公司究竟有何魅力?

圖一:微泰醫療在港交所舉辦上市儀式

(上市當日敲鑼嘉賓:餘杭市區委書記張振豐,區長金承濤、微泰醫療董事長鄭攀,研發總監於非博士等)

知名基石投資者認購,看好糖尿病管理景氣賽道

此番上市,微泰醫療豪華的股東陣容成為一大亮點。公司獲得就獲多家知名基石投資者青睞。其中不乏瑞銀、清池這些專業的醫療保健領域投資者,以及國際上的醫藥巨頭禮來加入,甚至還有互聯網領域騰訊的身影。

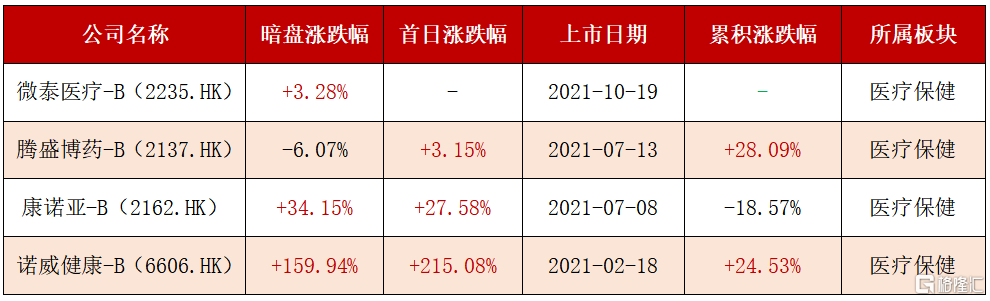

以基石投資者中份額最大的景順資產為例,景順資產的投資眼光毋需多言,旗下景順長城系列基金在基民圈如雷貫耳,在消費、醫療、電子等領域可謂是戰績斐然,支付寶的基金排行中成立以來漲幅超20倍的十隻基金中有三隻均是景順長城系列基金。

具體在醫療保健領域,景順資產作為基石投資者的投資成績也較為突出,今年來共出手4次,上市首日無一家下跌。不僅如此,若自上市以來長期持有,其中2家能獲20%以上的累積收益。

圖二:景順資產作為基石投資者投資醫療保健板塊的歷史情況

資料來源:捷利交易寶,格隆彙整理

截至2021年10月18日收盤

由此可見,這些專業的投資機構都看好糖尿病管理醫療器械這個高景氣的行業,糖尿病主要通過監測和治療進行管理,具有較強的需求剛需和客户黏性,而且全球的市場規模將迅速擴大,尤其是細分的中國市場,未來10年將以高於全球的16.7%年複合增長率增至2030年的102億美元。

圖三:2015-2030年全球糖尿病管理醫療器械市場

資料來源:公司招股書,格隆彙整理

納入胰島素泵治療指南,核心產品Equil優勢凸顯

基石投資者看中的高景氣賽道里,還會挑選更為優質的企業。對於一家Biotech而言,最為重要的是公司的產品管線,而微泰醫療正是一家糖尿病管理醫療器械的龍頭企業,具有較為全面的產品體系。

圖四:微泰醫療的產品管線

資料來源:公司招股書,格隆彙整理

從產品管線來看,核心產品之一Equil是一種無導管貼敷式胰島素泵,由可重複使用的部分——泵體、無線便攜式糖尿病助手(PDA),以及一次性使用的部分——胰島素儲藥器、輸液裝置組成。

在中華醫學會糖尿病分會、內分泌分會、醫師協會內分泌醫師分會聯合發佈的《中國2型糖尿病防治指南(2020版)》中,貼敷式胰島素泵已被納入推薦範圍並獲得獨立分類,表明其在治療中的依從性優勢已被醫學專家所認可。

作為全球唯一一個同時在中國和歐盟上市的貼敷式胰島素泵,Equil在市場中具備明顯的先發優勢。這款產品於2017年6月在歐洲獲得CE標誌,並於2017年9月在中國獲得NMPA的上市批准。而且Equil還是中國市場的唯一一款貼敷式胰島素泵,這一優勢勢必讓其在接下來國內市場國產品替代浪潮中佔得先機。

在產品的性能方面,Equil創新性的無導管設計,讓使用者可以從容的佩戴,其隱私性、準確性、方便性、經濟性均優於傳統管路式胰島素泵。自2017年上市以來,獲得了患者的高度認可,其市場份額快速增長。

Equil除了在與同行業競爭者相比具備明顯的優勢,而且還擁有較大的增長潛力,對標美敦力在該領域內的營收規模,Equil未來的發展空間更大。數據顯示,其2018-2020年收入年複合增長率高達90%,遠高於美敦力5%的增速。

高性能的AiDEX G7,藍海之下前景廣闊

公司的另一款核心產品AiDEX G7,於20年9月獲得CE認證,成為全球第二款實現商業化的“14天、免校準、實時”的動態血糖監測系統(CGMS)。該款產品不需要頻繁扎手指,患者也更易於接受這款產品。

在準確性方面,AiDEX G7的總平均絕對相對差(MARD)為9.08%,優於國際上一線品牌雅培的Abbott Libre與美敦力的Guardian,並有實力與目前最先進的工廠校準CGM系統產品——德康醫療的Dexcom G6一較高下。

此外,AiDEX G7的部分可重複使用設計,大大降低了使用成本,與國際一線品牌相比經濟性優勢明顯。

公司的這款產品是多重優勢的交集,而且市場空間也相對較大。據灼識報吿、IDF數據顯示,預計全球的市場規模將以20.3%的年複合增長率,從2020年的57億美元增至2030年的365億美元。

值得注意的是,在公司的產品管線中,未來還有閉環人工胰腺、第二代貼敷式胰島素泵系統、AiDEX X、IVD設備等產品將陸續上市。

其中,閉環人工胰腺,即一套基於“胰島素泵系統+動態血糖監測系統+AI智能算法”的,高度模仿健康胰腺的血糖調節功能的器械,是糖尿病管理的最頂端的研究方向。這些在研產品意味着公司在前沿科學也有所佈局,將實現治療和監測完全自動化的終極追求。

結語

從海外市場來看,成熟的美股市場中,有一家胰島素輸注系統龍頭銀休特(PODD.US),儘管公司處於虧損狀態,但是因其高成長性獲得了較高的估值,近幾年來收入的平均增速超20%,目前市值201.05億美元,約1564.17億港元。

再來看中國的市場,同樣在胰島素輸注領域,今日上市微泰醫療正是國內的龍頭企業,而且成長性更佳,2020年收入增速達45.15%,2021年前4個月的同比增速更是高達118.87%。而且,公司擁有更為全面的產品體系,包括銀休特未佈局的動態血糖監測系統等領域。

在好賽道、好公司的基礎上,微泰醫療還有好車手。以鄭博士為首的內部研發團隊具有全球視野和紮實的開發能力,其中30%的研發成員擁有碩士和博士學位。而且公司在研發投入方面不惜重金,2020年公司的研發投入佔營業收入比重高達108.94%,而同期銀休特僅為16.26%。

在高額的研發投入下,微泰醫療將全面趕超國外一線品牌,未來有望成為糖尿病管理領域的全球先驅。所以,微泰醫療具有較大的發展空間,值得投資者持續關注。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm