10月19日,糖尿病管理医疗器械第一股微泰医疗-B(2235.HK)在港股迎来首秀。在近期多数生物医药新股上市表现不佳的市场环境下,微泰医疗走出独立行情,昨日富途暗盘其股价一度涨超6%,而今日正式挂牌上市,走势表现良好,盘中最高涨幅达3.11%,市值一度冲破130亿港元。

此前,微泰医疗香港公开发售阶段微泰医疗获近7倍认购,国际发售也获超额认购,在近期上市新股“集体遇冷”中展现了不俗的市场热度。值得一提的是公司此番上市还获得了启明创投、礼来亚洲基金、腾讯等知名投资机构加持,同时又有高盛、中金两大知名投行联合保荐“保驾护航”,吸引一众投资者的目光。

下面不妨来看看,公司究竟有何魅力?

图一:微泰医疗在港交所举办上市仪式

(上市当日敲锣嘉宾:余杭市区委书记张振丰,区长金承涛、微泰医疗董事长郑攀,研发总监于非博士等)

知名基石投资者认购,看好糖尿病管理景气赛道

此番上市,微泰医疗豪华的股东阵容成为一大亮点。公司获得就获多家知名基石投资者青睐。其中不乏瑞银、清池这些专业的医疗保健领域投资者,以及国际上的医药巨头礼来加入,甚至还有互联网领域腾讯的身影。

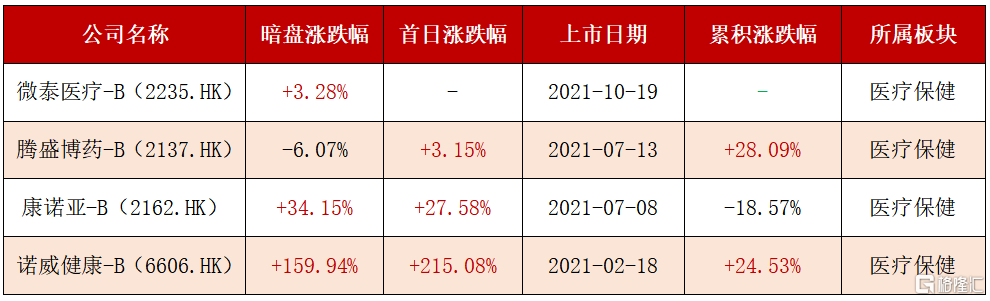

以基石投资者中份额最大的景顺资产为例,景顺资产的投资眼光毋需多言,旗下景顺长城系列基金在基民圈如雷贯耳,在消费、医疗、电子等领域可谓是战绩斐然,支付宝的基金排行中成立以来涨幅超20倍的十只基金中有三只均是景顺长城系列基金。

具体在医疗保健领域,景顺资产作为基石投资者的投资成绩也较为突出,今年来共出手4次,上市首日无一家下跌。不仅如此,若自上市以来长期持有,其中2家能获20%以上的累积收益。

图二:景顺资产作为基石投资者投资医疗保健板块的历史情况

资料来源:捷利交易宝,格隆汇整理

截至2021年10月18日收盘

由此可见,这些专业的投资机构都看好糖尿病管理医疗器械这个高景气的行业,糖尿病主要通过监测和治疗进行管理,具有较强的需求刚需和客户黏性,而且全球的市场规模将迅速扩大,尤其是细分的中国市场,未来10年将以高于全球的16.7%年复合增长率增至2030年的102亿美元。

图三:2015-2030年全球糖尿病管理医疗器械市场

资料来源:公司招股书,格隆汇整理

纳入胰岛素泵治疗指南,核心产品Equil优势凸显

基石投资者看中的高景气赛道里,还会挑选更为优质的企业。对于一家Biotech而言,最为重要的是公司的产品管线,而微泰医疗正是一家糖尿病管理医疗器械的龙头企业,具有较为全面的产品体系。

图四:微泰医疗的产品管线

资料来源:公司招股书,格隆汇整理

从产品管线来看,核心产品之一Equil是一种无导管贴敷式胰岛素泵,由可重复使用的部分——泵体、无线便携式糖尿病助手(PDA),以及一次性使用的部分——胰岛素储药器、输液装置组成。

在中华医学会糖尿病分会、内分泌分会、医师协会内分泌医师分会联合发布的《中国2型糖尿病防治指南(2020版)》中,贴敷式胰岛素泵已被纳入推荐范围并获得独立分类,表明其在治疗中的依从性优势已被医学专家所认可。

作为全球唯一一个同时在中国和欧盟上市的贴敷式胰岛素泵,Equil在市场中具备明显的先发优势。这款产品于2017年6月在欧洲获得CE标志,并于2017年9月在中国获得NMPA的上市批准。而且Equil还是中国市场的唯一一款贴敷式胰岛素泵,这一优势势必让其在接下来国内市场国产品替代浪潮中占得先机。

在产品的性能方面,Equil创新性的无导管设计,让使用者可以从容的佩戴,其隐私性、准确性、方便性、经济性均优于传统管路式胰岛素泵。自2017年上市以来,获得了患者的高度认可,其市场份额快速增长。

Equil除了在与同行业竞争者相比具备明显的优势,而且还拥有较大的增长潜力,对标美敦力在该领域内的营收规模,Equil未来的发展空间更大。数据显示,其2018-2020年收入年复合增长率高达90%,远高于美敦力5%的增速。

高性能的AiDEX G7,蓝海之下前景广阔

公司的另一款核心产品AiDEX G7,于20年9月获得CE认证,成为全球第二款实现商业化的“14天、免校准、实时”的动态血糖监测系统(CGMS)。该款产品不需要频繁扎手指,患者也更易于接受这款产品。

在准确性方面,AiDEX G7的总平均绝对相对差(MARD)为9.08%,优于国际上一线品牌雅培的Abbott Libre与美敦力的Guardian,并有实力与目前最先进的工厂校准CGM系统产品——德康医疗的Dexcom G6一较高下。

此外,AiDEX G7的部分可重复使用设计,大大降低了使用成本,与国际一线品牌相比经济性优势明显。

公司的这款产品是多重优势的交集,而且市场空间也相对较大。据灼识报吿、IDF数据显示,预计全球的市场规模将以20.3%的年复合增长率,从2020年的57亿美元增至2030年的365亿美元。

值得注意的是,在公司的产品管线中,未来还有闭环人工胰腺、第二代贴敷式胰岛素泵系统、AiDEX X、IVD设备等产品将陆续上市。

其中,闭环人工胰腺,即一套基于“胰岛素泵系统+动态血糖监测系统+AI智能算法”的,高度模仿健康胰腺的血糖调节功能的器械,是糖尿病管理的最顶端的研究方向。这些在研产品意味着公司在前沿科学也有所布局,将实现治疗和监测完全自动化的终极追求。

结语

从海外市场来看,成熟的美股市场中,有一家胰岛素输注系统龙头银休特(PODD.US),尽管公司处于亏损状态,但是因其高成长性获得了较高的估值,近几年来收入的平均增速超20%,目前市值201.05亿美元,约1564.17亿港元。

再来看中国的市场,同样在胰岛素输注领域,今日上市微泰医疗正是国内的龙头企业,而且成长性更佳,2020年收入增速达45.15%,2021年前4个月的同比增速更是高达118.87%。而且,公司拥有更为全面的产品体系,包括银休特未布局的动态血糖监测系统等领域。

在好赛道、好公司的基础上,微泰医疗还有好车手。以郑博士为首的内部研发团队具有全球视野和扎实的开发能力,其中30%的研发成员拥有硕士和博士学位。而且公司在研发投入方面不惜重金,2020年公司的研发投入占营业收入比重高达108.94%,而同期银休特仅为16.26%。

在高额的研发投入下,微泰医疗将全面赶超国外一线品牌,未来有望成为糖尿病管理领域的全球先驱。所以,微泰医疗具有较大的发展空间,值得投资者持续关注。

实体店