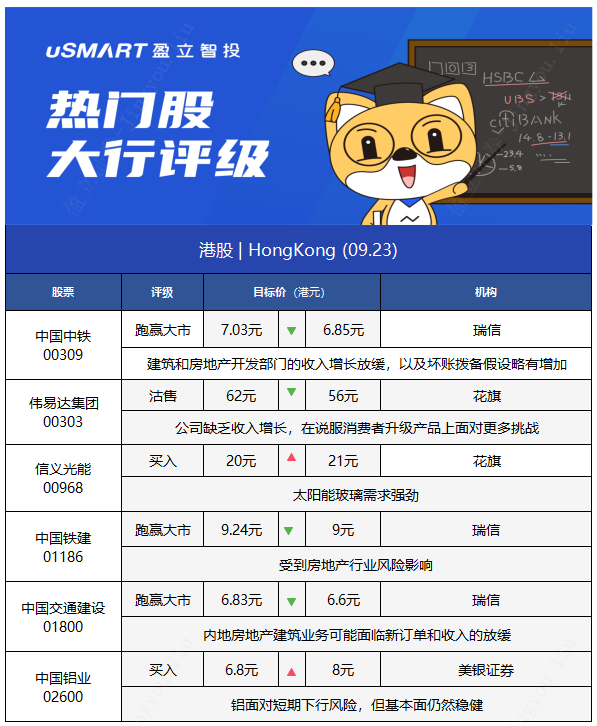

1.瑞信:维持中国中铁(00390)“跑赢大市”评级 目标价降2.5%至6.85港元

瑞信发布研究报告称,维持中国中铁(00390)“跑赢大市”评级,将2021-23年的每股盈利预测各下调2.6%及2.8%,原因是建筑和房地产开发部门的收入增长放缓,以及坏账拨备假设略有增加。该行将公司H股目标价由7.03港元下调至6.85港元,并将A股目标价由9.45元下调至9.2元人民币。

2.花旗:重申伟易达集团(00303)“沽售”评级 目标价降9.6%至56港元

花旗发布研究报告称,重申伟易达集团(00303)“沽售”评级,公司盈警预告中期纯利跌35%至40%,表现逊于该行预期,因此降其2022-24年度盈利预测分别10%/7%/4%,目标价由62港元降至56港元。该行指,公司缺乏收入增长,在说服消费者升级产品上面对更多挑战,而且也难以将货运及原料成本上升转嫁客户。

3.花旗:重申信义光能(00968)“买入”评级 目标价升5%至21港元

花旗发布研究报告称,重申信义光能(00968)“买入”评级,以反映太阳能玻璃需求强劲,今年需求预计同比增长38%,加上近期加价有助毛利率小幅上升,足够抵销原材料及天然气每单位成本,同时行业新增产能也较先原预期少等利好因素。下调公司今年全年盈利预测9%以反映较低销量,上调明年盈测28%以反映均价提升,下调2023年盈测4%以反映更保守毛利率预期,目标价自20港元上调至21港元。

4.瑞信:维持中国铁建(01186)“跑赢大市”评级 目标价降2.59%至9港元

瑞信发布研究报告称,维持中国铁建(01186)“跑赢大市”评级,目标价由9.24港元降至9港元,将今年至后年的每股盈利预测下调3%,预计该公司收入增幅会放缓,并轻微上调坏账拨备预测。

报告中称,所覆盖建筑商因为承建房企工程以及发展自身物业项目,因而受到房地产行业风险影响,包括新订单及收入减少、房价下跌、收账减慢、融资环境收紧。

5.瑞信:维持中国交通建设(01800)“跑赢大市”评级 目标价降3.3%至6.6港元

瑞信发布研究报告称,维持中国交通建设(01800)“跑赢大市”评级,目标价由6.83港元下调至6.6港元,将2021-23年的每股盈利预测下调各3.3%及3.2%,因为收入增长略微放缓,而且对其坏账准备的假设较高。

该行表示,公司A股目标价由11.47元人民币下调至11.09元人民币,并认为内地房地产建筑业务可能面临新订单和收入的放缓,及应收账款回款速度放缓的风险。

6.美银证券:重申中国铝业(02600)“买入”评级 目标价升17.6%至8港元

美银证券发布研究报告称,重申中国铝业(02600)“买入”评级,上调2021-23年铝销售均价预测介于3%至21%,并升氧化铝销售均价预测介于5%至9%,2021-23年盈测升介于34%至109%,以现金流折现率计,目标价由6.8港元升至8港元,并为内地金属及钢行业首选。

报告中称,该行全球商品团队指出跨种商品进一步价格上行面临风险。内地政府正出手重组商品密集行业,在物业市场收紧信贷、持续遏制排污(损害钢铁生产及铁矿砂需求),以及汽车芯片短缺下,致商品需求下降。

该行表示,上调今年铝价预测0.4%至每吨2465美元,及明年升13%至每吨3250美元。认为除中国内地外,全球铝生产商均缺乏意欲加大投资和产量。而中国铝价则受减产和新生产线押后,4500万吨产能上限未达限所支持;至今187万吨产能已被停止,预计未来更多;新能源车、再生能源和出口增长多于房地产业潜在下行。虽然铝面对短期下行风险,但基本面仍然稳健。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)