一段時間以來,港股服裝板塊頻頻「異動」,無論經營業績或是市場表現,均呈現普遍而強勁的爆發力。從功能服飾到時尚服飾領域,包括安踏體育、江南布衣在內不少相關標的,迎來業績與估值的戴維斯雙擊。

8月20日,知名國際品牌服裝零售商——尚晉國際(02528.HK)發佈2021年上半年業績。又一「潛力標的」,進入筆者的視野。

報吿期內,尚晉國際業績快速反彈,收入達到約6.26億港元,同比增長逾70%,規模相當於去年全年的約71%;淨利潤方面,達到約1,580萬港元(去年同期虧損9,982萬港元),實現大幅扭虧。

值得注意的是,尚晉國際於2020年初上市,受疫情影響業績下滑,股價同步下跌至超賣區間。隨着其業績復甦,自然迎來價值迴歸的契機,而即使其近一月累漲超20%,目前股價仍低於發行價。

下面,就尚晉國際業績層面的最新表現及可持續性展開進一步探討。

整體毛利率大幅提至51.5%,各大市場全面增長

整體來看,尚晉國際主要在大中華地區從事國際品牌時尚服裝零售,以線下為主導,近年於不同媒體平台發展線上銷售。截至2021年6月末,尚晉國際共經營198間零售店鋪,其中171間為單一品牌店鋪,27間為多品牌店鋪;品牌組合有118個品牌,其中115個為第三方品牌或授權特許人擁有的國際品牌,3個為自營品牌,分別為UM、UM•IXOX及IXOX。隨着疫情防控見效,線下零售走向復甦,直接推動尚晉國際重返升軌。

同時,2021年上半年,尚晉國際積極控制成本,毛利率大幅回升,自去年同期的40.2%提至51.5%。現金流方面亦相對充沛,其現金及現金等價物同比去年有所減少,但較2019年底(疫情前,約7,261萬港元)保持較高水平,截至報吿期末,約為1.4億港元。

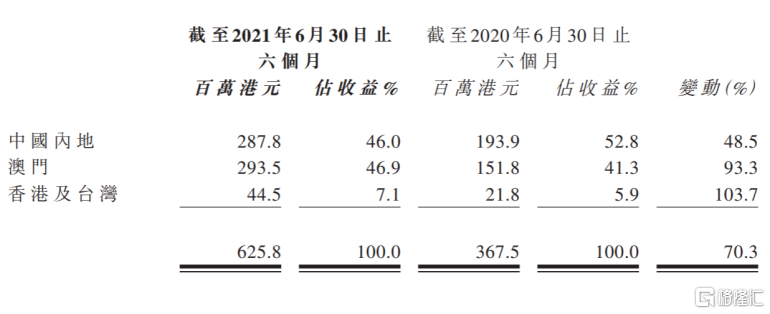

按地理劃分,尚晉國際各大市場全面增長,核心市場澳門產生收入約2.94億港元,同比增長93.3%;中國內地市場產生收入約2.88億港元,同比增長48.5%;香港及台灣市場產生收入同比增長103.7%至約4,450萬港元。

(來源:公司2021中期業績)

另值得注意的是,尚晉國際已進一步精簡線下店鋪組合,擴大線上佈局,以優化渠道網絡。報吿期內,尚晉國際線下店鋪數量減少11間(2020年全年減少6間),提速縮小“線下盤子”,轉而聚焦發展高勢能店鋪。同時,積極拓展線上渠道,期內線上收入增長顯著,同比增速達到306.7%。

(來源:公司財報及中期業績,格隆彙整理)

兩大核心邏輯支撐,經營局面有望持續向好

展望未來,認為至少有兩大核心邏輯,推動尚晉國際持續向好發展。

其一:全球疫情持續肆虐致使消費萎靡,國際品牌爭相進入大中華地區尋求發展。國際品牌而言,對大中華市場運營方式熟悉度相對低,很可能需要藉助本地經銷商、服務商開展業務。同時,國際品牌業務規模大、品牌價值高,對第三方企業要求也高,往往願意與頭部企業合作。

尚晉國際在大中華地區從事國際品牌時尚服裝零售多年,在澳門市場更是處於絕對領導地位。根據弗若斯特沙利文,以2018年零售額計,尚晉國際市佔率最高,名列澳門最大服裝分銷商。因此意味着,尚晉國際有望迎來更多的合作機會,進一步穩固市場地位,提升業務規模。

其二,尚晉國際在財報中表示,將探索新渠道及機遇,精簡現有業務並提高效益;繼續投資新生產工具,包括但不限於零售系統、線上平台及數碼化營銷。即渠道網絡升級,深化新零售佈局等。

早前,尚晉國際的零售店鋪大部分位於核心地帶的高端購物商場、百貨公司或者單棟物業,由此觸達目標客羣。現在來看,線下渠道(尤其核心及高端商圈等)在深化體驗,於傳遞品牌價值上發揮出更舉足輕重的作用,尚晉國際已在該領域上形成優勢。

現今,單一渠道往往無法觸達全部客羣,隨着尚晉國際發展線上渠道和新零售模式,這部分渠道將有望貢獻出更多的用户增量,同時與線下相互導流,形成更為完整的業務閉環。

尾聲

總括來説,尚晉國際這份中期業績不乏亮點,在多個及不同的維度上展現出經營層面的轉好趨勢。

考慮到服裝行業景氣正在持續提升,同時,尚晉國際銷售存在一定季節性,冬季為傳統銷售旺期,此番業績反彈或具有一定的持續性,全年業績增長確定性較強。更長遠的時間維度而言,隨着其新的策略佈局見效,發展值得期待。