本文來自格隆匯專欄:國信策略燕翔,作者:燕翔、許茹純、朱成成、金晗

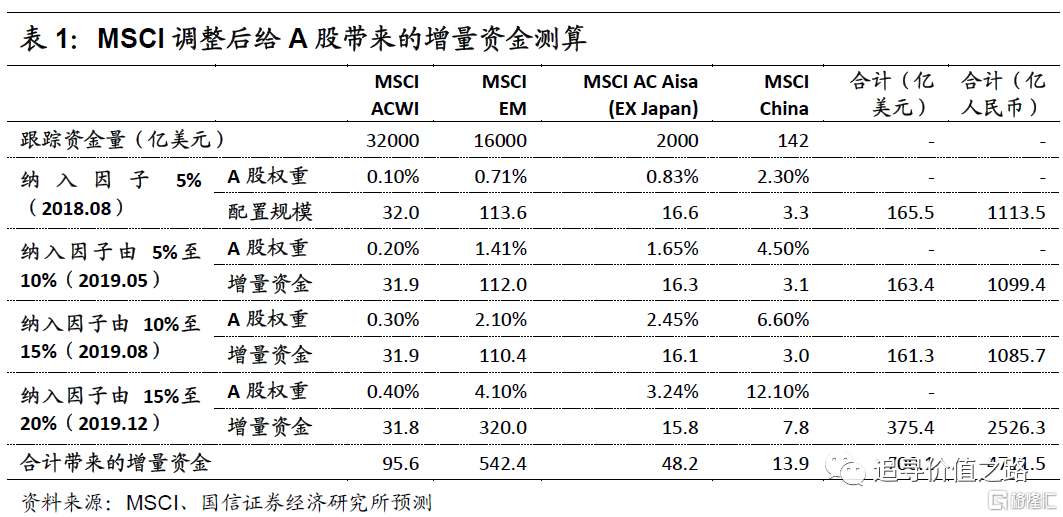

2000年以來A股的國際化進程在不斷推進。2002年11月《合格境外機構投資者境內證券投資管理暫行辦法》正式出臺,2011年12月RQFII機制啓動,2019年9月,國家外匯管理局已宣佈取消QFII/RQFII額度限制。2014年11月滬港通正式開通,2016年12月深港通正式開通。2018年5月份 A股開始正式被納入MSCI,至2018年8月,A股納入因子爲5%。2019年5月MSCI將A股納入因子由5%提升至10%,2019年8月A股納入因子提升5%至15%,同時一次性以15%的比例納入創業板大盤股。2019年12月A股納入因子提升5%至20%,同時一次性以20%的比例納入創業板中盤股,至此MSCI對於A股的“三步走”納入擴容計劃已順利完成。

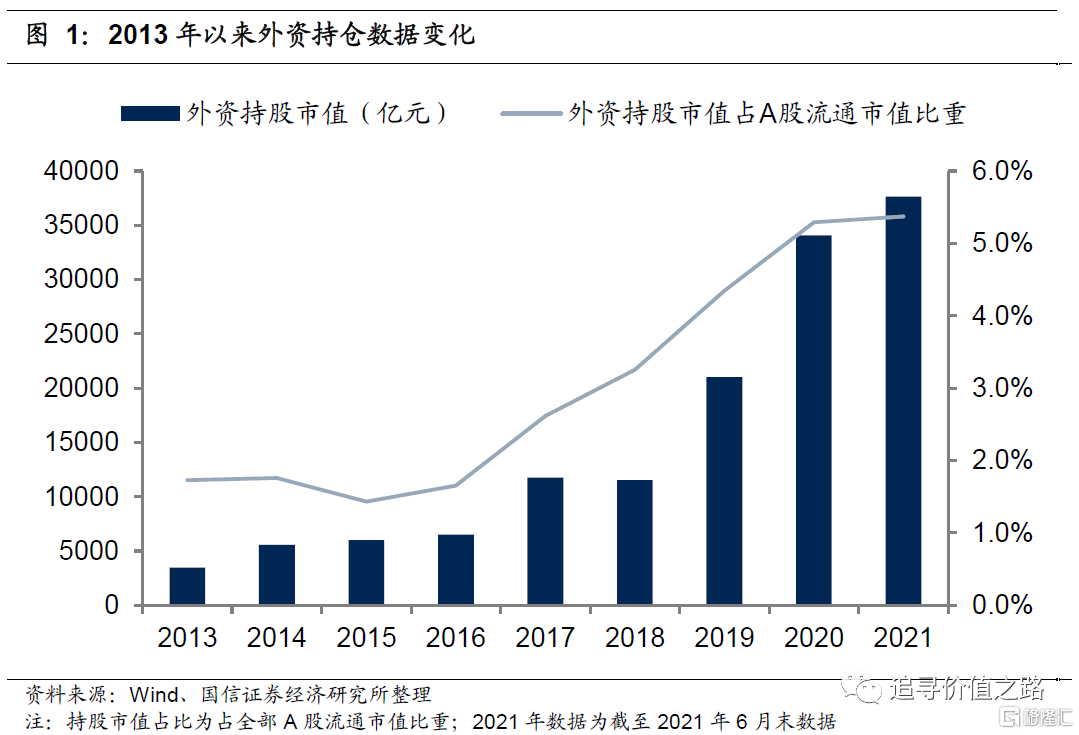

隨着我國對外開放程度不斷加強,外資持股市值也在逐年提升。外資投資A股市場主要通過陸股通和QFII/RQFII兩個渠道。根據央行定期披露的境外機構和個人持有境內人民幣股票資產數據來看,外資持股市值由2013年的3448億元升至2021年二季末的3.8萬億元。從持股市值佔比來看,2003年以來,外資持股佔比由1.7%大幅升至2021年二季末的5.4%。其中已披露的陸股通持股市值爲2.5萬億元,佔外資持股市值比重爲66%,因此總體來看,陸股通是當前外資佈局A股市場的主要渠道。

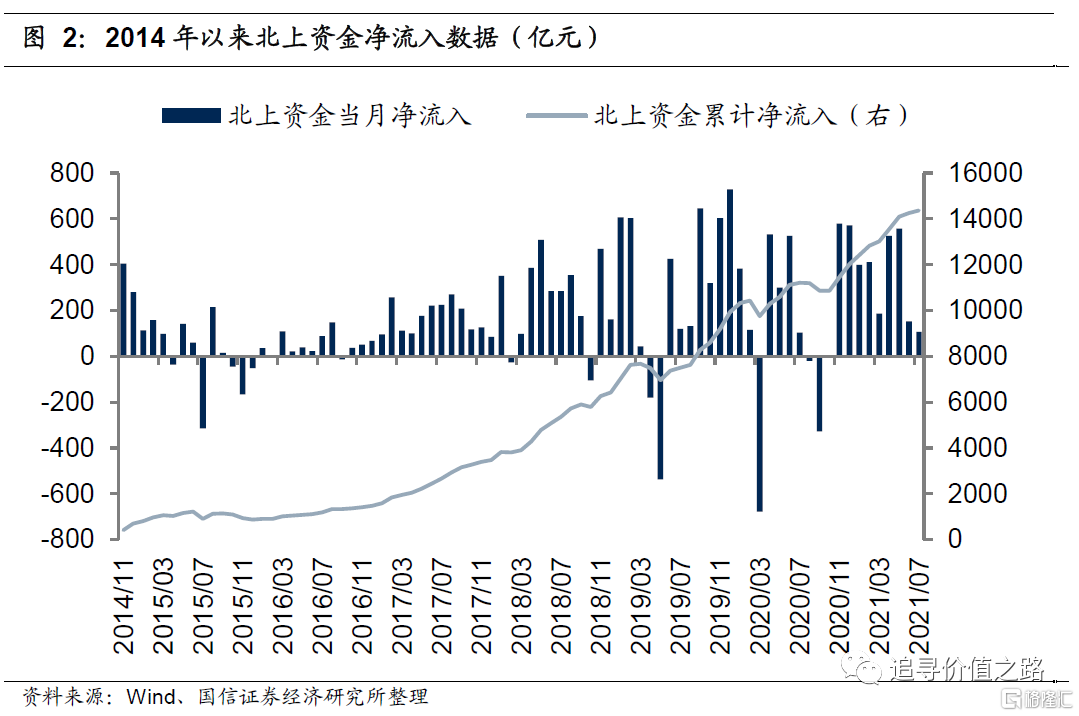

從資金淨流入來看,2018年以來陸股通資金單月淨流入規模中樞顯著擡升。自2014年滬港通開通以來,北上資金每年均維持正流入狀態,且整體上淨流入規模中樞在逐年擴大。2014年至2017年期間陸股通資金單月流入流出規模大多在200億元範圍內,而2018年開始,陸股通單月流出流入額多在600億元左右,單月流入流出規模中樞顯著擴大。

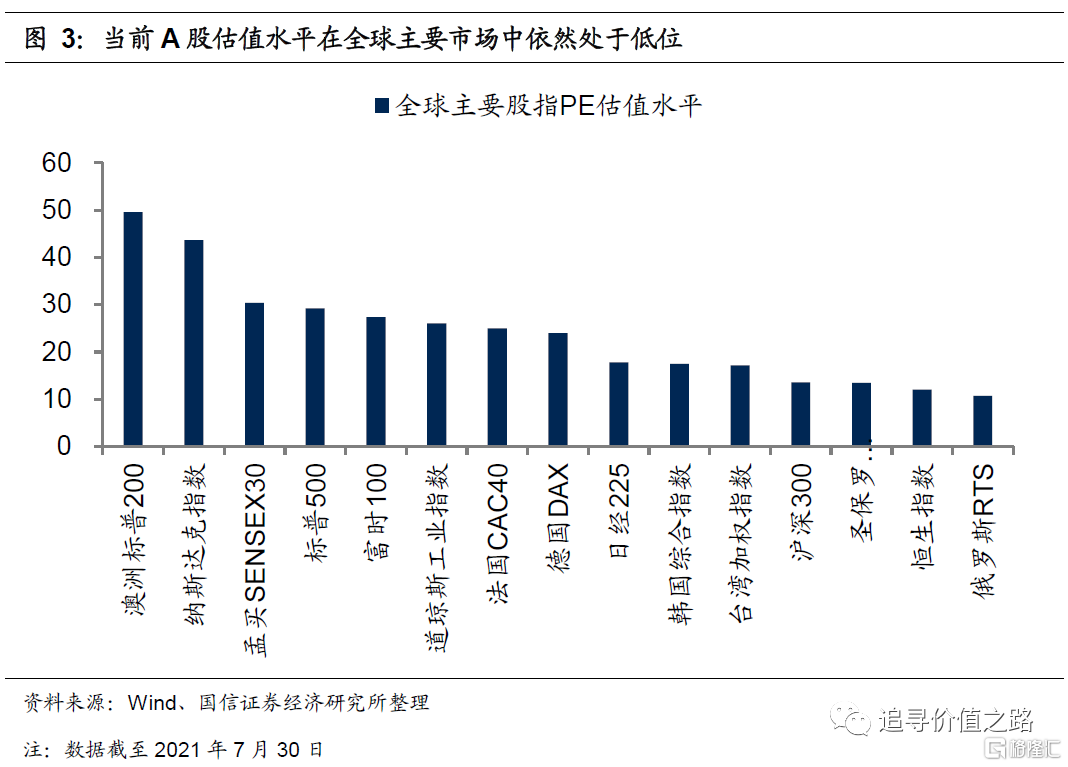

目前A股市場在盈利好、估值低的組合下具備非常高的投資性價比。從基本面的驅動因素看,去年新冠疫情爆發使得全球經濟大幅下挫,但由於國內疫情防控成效好於國外,我國經濟修復的節奏也要顯著領先,去年全年我國GDP增速爲2.3%,是全球主要經濟體中唯一取得正增長的國家。最新經濟數據顯示當前國內經濟依然維持較爲穩定的復甦態勢,我們也預計二季度A股上市公司整體利潤增速預計仍將維持50%左右的增速快速增長。從估值角度看,當前A股估值並不貴,並且在全球主要市場中依然處於低位,具備較高的投資性價比。截至7月30日,滬深300指數估值爲14,大幅低於澳洲標普指數(50)、納斯達克指數(44)、印度SENSEX30(30)等發達、市場新興市場指數。

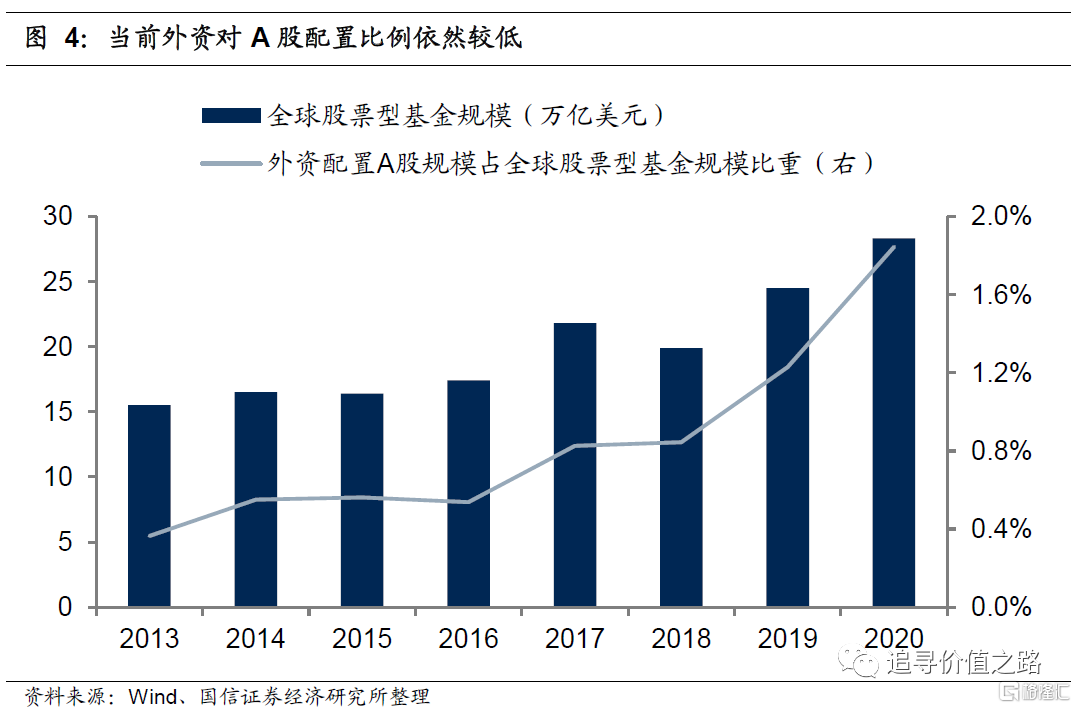

並且當前外資對A股配置比例依然處於明顯的低配狀態,長期來看外資持續淨流入依然大有空間。根據世界銀行數據,2003年以來A股總市值佔全球股票市值比重上升趨勢非常顯著,截至2019年,A股市值佔全球股票市值比重由1.6%上升至10.2%。但當前外資對A股配置比例依然處於明顯的低配狀態,一是從外資配置A股規模佔全球股票型基金規模比重來看,截至2020底全球股票公募基金總規模是28.3萬億美元,外資配置A股市場資金爲5225億美元,佔比僅爲1.8%。二是當前MSCI全球指數中A股權重同樣僅爲0.4%,佔比同樣較低。所以總體看,目前A股在外資的全球資產配置中依然是明顯低配的,長期來看外資持續淨流入依然大有空間。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 6:00 pm

星期日及公衆假期:10:00 am - 6:00 pm