機構:開源證券

評級:買入

全球功能沙發龍頭,內銷拓展全面提速,首次覆蓋給予“買入”評級

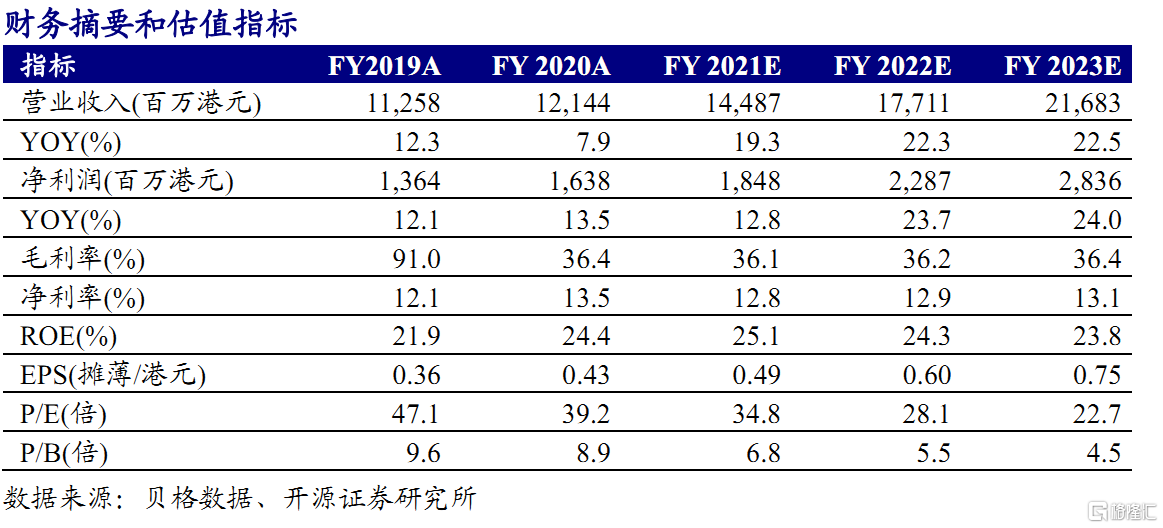

公司專注軟體家居領域,是全球功能沙發龍頭,領先的產品矩陣、品牌力和營銷力以及完整產業鏈構造穩固護城河,品類、渠道拓展帶來持續發展動力。短期看國內開店紅利快速釋放,長期看功能沙發滲透率仍有提升空間。我們預測公司2021-2023財年歸母淨利潤為18.48/22.87/28.36億港元,對應EPS為0.49/0.60/0.75港元,當前股價對應PE分別為34.8/28.1/22.7倍,首次覆蓋給予“買入”評級。

核心競爭力:豐富的品牌矩陣,領先的產品力和營銷能力,完整產業鏈

公司自有品牌芝華士是全球功能沙發領先品牌,此外公司還代理伯恩名家、伯爵美家、尼科萊蒂等知名品牌。在產品品類上,除了功能沙發,公司逐漸延伸至牀墊、按摩椅、智能牀等領域。同時,通過建立合資公司鋭邁機械、收購江蘇鋭龍,公司在功能沙發核心原部件方面擁有自主研發生產的能力,從而在製造端具有成本優勢。在營銷端,公司持續保持業內領先的營銷投入,使品牌深入人心。

國內市場:功能沙發行業空間廣闊,開店紅利快速釋放

全球軟體傢俱市場規模穩步提升,中國已躍居最大的產銷國。但從功能沙發品類看,國內滲透率較低,仍屬於藍海市場。公司旗下芝華仕品牌在中國功能沙發的市場市佔率達50.1%,屬於絕對龍頭。並且,公司在內銷市場正在加速開店以搶佔市場份額。截至2020年9月30日,公司擁有線下門店3532家,對比2020財年末淨增加658家門店,並且在未來兩到三年內仍有望保持較快的開店速度。同時,公司積極推進新零售升級和精細化管理使門店效率不斷提升,推動同店增長。

海外市場:短期受地產銷售催化,疫情後對美出口訂單恢復快速增長

歐美功能沙發市場相對成熟,需求較穩定。短期看,美國地產銷售熱潮有望帶動後續家居需求增長。公司在美國市場與La-Z-Boy的差距逐漸縮小,並在疫情後對北美出口訂單已恢復快速增長。而在歐洲市場,公司在2016年底認購了歐洲著名傢俱製造商HomeGroup50%的股權,並擬收購傢俱龍頭華達利的部分股權。

風險提示:海外疫情反覆,國內開店速度不及預期,品類拓展不及預期等。