機構:中泰國際

評級:增持

目標價:10.87 港元

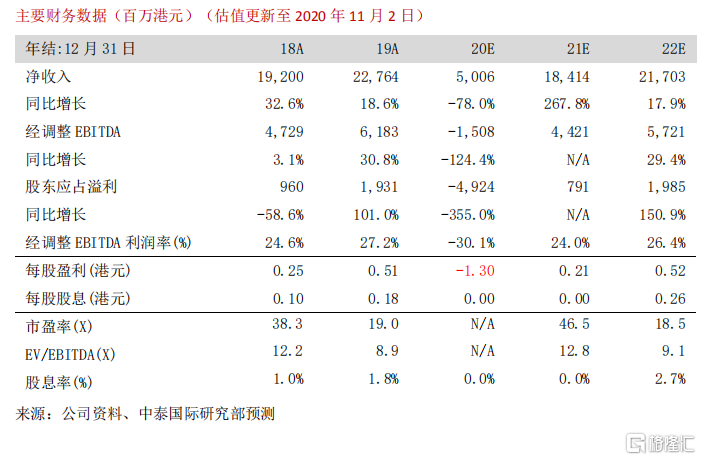

20 年 Q3 經調整 EBITDA 符合預期

美高梅中國(2282 HK)公佈了 2020 年 Q3 業績,淨收入為 3.6 億港元(下同),同比減少93.7%;博彩毛收入為 3.9 億(同比下跌 94.5%,環比增長 71.3%),優於同業;經調整EBITDA 虧損 7.3 億(虧損環比收窄 17.5%),符合我們預期。三季度虧損收窄,主要來自於1) 高端中場強勁的復甦需求,期內集團中場毛收入環比增長 121.0%;2) 經營開支環比再減少10.7%,反映較高的成本管理能力,但三季度貴賓廳及中場錄得較低的淨贏率,抵銷部分利好因素。然而,美獅美高梅的表現繼續令人失望,期內淨收入環比減少15.5%;經調整 EBITDA 虧損環比只收窄 7.7%,拖累整個集團業績。

10 月至今賭收持續改善

管理層於業績電話會上指出 1) 簽註重啟以來,10 月黃金週至今旅客數字正持續上升,本月第二週起各類客户的賭收進一步改善;2) 在高端中場強勁的復甦需求帶動下,10 月至今集團的 EBITDA 已超越了盈虧平衡點;3) 預計後續的復甦繼續由高端中場帶動;4) 暫時看不到中介人流動性對集團業務帶來影響,但會密切關注事態發展。

公司業績復甦路途並不平坦,集團在明年的競爭更激烈

Q3 業績證明公司進入復甦階段,不過由於內地近月加強對跨境資金流的監察,減慢了貴賓廳業務的復甦速度,但在高端中場的推動下,預計公司於第四季可錄得 EBITDA 盈利。雖然美獅美高梅南翼的酒店擴建工程仍在進行,並將在 21 年中開業,但我們仍然認為集團於明年起會遇到更激烈的競爭,包括來自“倫敦人”、“上葡京”及“澳門銀河三期”等部局開業廿所帶來的旅客分流壓力,公司業績復甦路途並不平坦。

下調目標價至 10.87 港元,給予“增持”評級

我們微調 2020-2022 年經調整 EBITDA-3.9%/-7.0%/+0.6%,預測 20-22 年經調整 EBITDA 為-15.1 億/44.2 億/57.2 億港元。目標價從 11.88 港元下調至 10.87 港元,對應 21 年及 22 年EV/EBITDA 分別為 13.9 倍及 10.0 倍,評級從“買入”下調至“增持”。

風險提示:(一)簽證政策收緊;(二)賭場續牌風險;(三) 疫情擴散風險