作者 | 冥王星

數據支持 | 勾股大數據

01

海底撈已是一個神話——哪怕我從業二十多年,這樣的神話,也不多見。

在餐飲領域封神——貌似可以無限制地開店,且據説開一家店,必火一家,而且開店速度,每家新開店的坪效,都能維持原來的利潤水平與增長率。

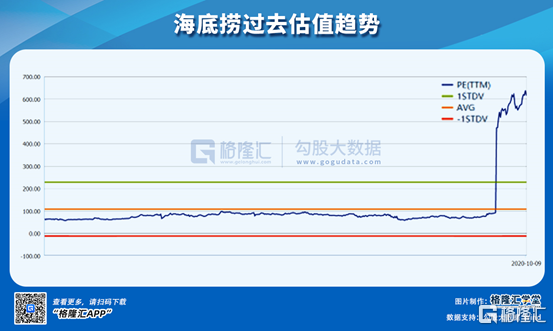

在資本市場封神——高達600多倍的市盈率。所有前赴後繼試圖做空它的人,都已被團滅。

我從來相信,事物的發展是粗糙的,是有稜角的。那些過於圓潤,甚至封神的,無論人,還是物,你要做的第一件事,就是懷疑。

讓幾乎所有做空者生不如死,甚至懷疑人生,海底撈不是第一家。當年香港市場上最牛掰的漢能太陽能比今日海底撈還牛掰,碾死了無數做空者,並一度讓公司老闆李河君成為了中國首富。但這家公司在高位瞬間崩盤,如今早已雨打風吹去。

商業模式、財務數據都好到資本市場無人敢質疑,海底撈也不是第一家。當年樂視的故事更完美,無數資本市場分析師打破頭也找不出它財務數據的明顯瑕疵,"生態化反"的市值一度高達1500億。但如今,我們都知道現在樂視去往了何方。

漢能太陽能、樂視,最開始都未見得是壞學生。恰恰相反,它們甚至都是商業模式的創新與引領者,並一度獲得了這種創新的嘉獎與紅利。只是最後收不住腳,迷失在了資本遊戲裏,故事越講越玄,牛皮越吹越大,最後不可避免地敗給了常識與邏輯——些時候,你完全不需要通過公司提供的數據去找它的財務瑕疵。常識與邏輯會告訴你,他們兩家的故事,根本沒辦法一直講下去。

但他們的失敗只是表象——該到手的錢,該挪走的錢,該出去的錢,早已去了它們該去的地方。

再也回不去的,是那些被永遠埋葬在這兩個資本遊戲局裏的普通投資者:他們如同新冠疫情中死去那些人一樣,再也見不到下一個春天。

新晉神話海底撈,算哪種類型?哪個階段?

02

幾乎所有的資本遊戲局,都是從"股權集中+神話故事+瘋狂拉昇股價(估值)"三套馬車開始的。

海底撈的估值是多少呢?

超過600倍——哪怕A股市場裏最瘋狂的投機者看到了都要為之目眩——這還是在一場疫情黑天鵝,原本是它的最大利空的情況下發生的。

誠然,用600倍有失偏頗,畢竟今年上半年是受到了疫情的短期衝擊。疫情過後,也許它的盈利就恢復了。

但就算恢復正常了,市值3000億+的海底撈到底意味着什麼呢?

以2019年的淨利潤算,對應的估值高達122倍;

假設2021年瘋狂(注意,我用的是瘋狂)開店到1400家(截至2020年6月底935家),並且全部新店都如2019年般的火,對應的估值,仍然高達60倍。

股權集中度呢?

大股東、新加坡首富張勇夫婦持有68.16%,施永宏持有15.95%,合計84.11%(今年5月6日的時候,他們分別套現了7.8億港元):

高度集中的股權,再配合一個美妙的故事,這幾乎是證券市場拉股價最性感的組合。

不過,再集中的股權,當美妙的故事出現裂縫時,股價説崩也就崩了。君不見當年的漢能:

那海底撈會如何呢?重蹈覆轍,還是另闢蹊徑?

關鍵看它的美妙故事,講不講得下去。

03

海底撈如同前期的漢能太陽能與樂視,都曾是本行業的優等生,行業模式的創新與引領者。

因為各種原因,我們傳統領域的發展始終落後美國一拍,所以,當我們談一家企業的未來時,往往喜歡冠以中國的XXX(一家美國企業),比如永輝:中國的沃爾瑪,安踏李寧:中國的耐克;諸如此類。

所以到餐飲上,中國14億吃貨,誰看了都會心動:中國的麥當勞在哪(注:麥當勞當前市值1673億美元,合計1.12萬億人民幣)?

但是,橫在投資者面前有個難題,中式餐飲的標準化太難了。標準化沒做好,餐飲擴張幾乎是找死。事實上,在海底撈之前,港股裏也曾經上過許多明星般的餐飲企業,比如小南國,比如翠華等。它們曾經也受到過資本市場的追捧,但最終統統凋零,無一例外。

然後海底撈來了,帶着一個非常完美的標準化故事——火鍋。

火鍋的基礎味道由底料奠定,再由消費者自由選擇調味料來滿足不同的口味需求。底料和調味料都有統一的配方,可以統一生產,統一配送,這就最大限度保證了每一家門店的口味都是一致的。食材也無需大廚來烹飪,這就甩掉了中式餐飲店最主要的人力成本之一--廚師的成本,同時也甩掉了廚師較難複製的標準化難題。

但,故事走到這裏,標準化還只走了一半。

這只是解決了產品的標準化。餐飲是一個服務行業,但餐飲業的員工工資一般不高,職業發展也有限,所以員工流失率很高,從而造成餐飲店的服務一致性難保障。縱使產品一樣,服務走樣了,消費者的體驗也就完全兩樣了。

海底撈最牛逼的就是把這個故事也講圓滿了,由此奠定了其獨步火鍋領域的卓然地位。

消費者看得見的是海底撈的餐廳,消費者看不見的是海底撈為產品與服務標準化所打造的供應鏈軍團:

在供應鏈軍團的加持下,擴張的故事就講得下去了:食材供應鏈不用愁,底料調味料不用愁,尤其是,人才不用愁,永遠都有儲備好的店長,將海底撈的旗幟插遍全國各地。

04

所以,海底撈故事維持的核心基礎是兩個字:擴張。

同樣,海底撈故事的核心瑕疵,也是兩個字:擴張。

換而言之,中國有沒有那麼多的地方,讓海底撈無限開店,且每家店開出後的坪效,依然得以維持?

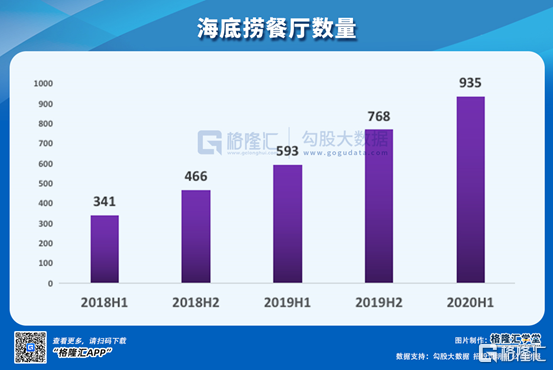

2018年9月海底撈上市,招股説明書顯示,2018年6月底,餐廳數是341家,到2018年底,這個數字成了466家,到2019年底,這個數字變成了768家。

幾乎是1天一家新店開業。

2020年撞上疫情黑天鵝,但也沒能阻擋海底撈開店的步伐,到2020年6月底,這個數字成了935家,依然幾乎是一天一家的節奏。年底走到1050家以上,看來不是夢。

14億吃貨的消費力提供無限空間。供應鏈軍團確保擴張戰的後勤保障(穩定在高位的翻枱率),實實在在的擴張轉化為營收與利潤的高增速。

一個本來糟糕的生意(就餐飲業而言,一個餐飲下去,營收基本穩定了,但成本項卻可能逐年上漲。要獲得成長,就只能開新店,如果標準化沒做好,管理成本將不成比例放大,從而侵蝕利潤),轉變成了一個確定性極高的生意:開一家,火一家,賺一家。

所以,到海底撈這裏,就成了,只要你敢開,我(市場)就敢給估值。

所以,要維持這個美妙的故事,它就必須把開店速度一直維持下去。

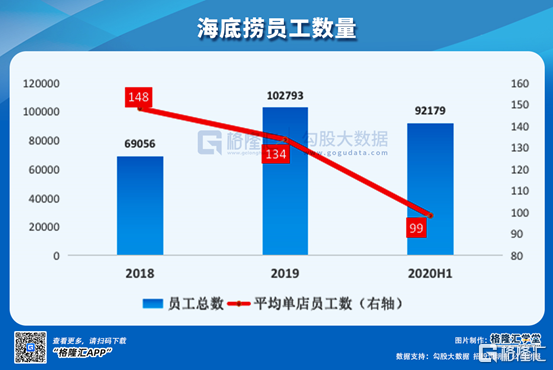

這或許也解釋了,為什麼在2020年上半年如此艱難的環境下,海底撈依然逆市淨開出了167家門店。相應地,短期借款從1.22億飆到了30.13億,長期借款從0飆到2.92億。

有意思的是,門店增加了20%左右,員工人數卻下降了10%左右,這讓截至到2020年6月底,海底撈的平均單店員工數大幅下降至99人。

門店增加,員工減少,看上去就像只是想開個店,讓餐廳數量變多而已。

我開店,你給估值——大家心照不宣,守望相助?

蛛絲馬跡雖多,並不代表人家就在挖坑——做證券研究,無罪推定的基本原則還是會堅持的。

05

所以,(故事)問題的關鍵,還是回到了:

中國究竟有沒有那麼多的地方,讓海底撈無限開店,且每家店開出後的坪效,依然得以維持?

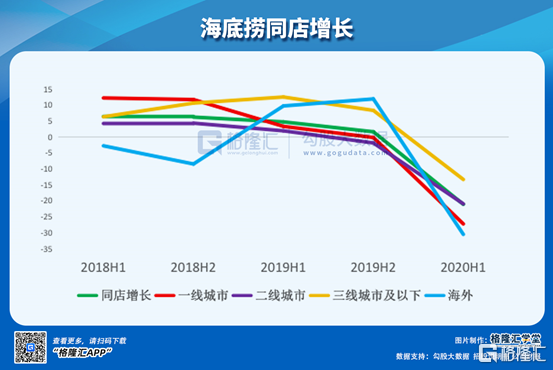

事實上,這個美妙故事在去年下半年的時候,就已經出現了明顯裂縫。

2019年海底撈的翻枱率是4.8,較2018年下降了0.2。

不要小瞧這個0.2。0.2反映到營收上,影響4個百分點左右。但影響營收背後,是海底撈門店效率開始下降,這表明海底的供應鏈軍團並非堅不可摧。

如果拆開來看,情況會更嚴重。

導致海底撈翻枱率下降的主要來源是一線和二線門店,2019年上半年一線城市是4.8,全年是4.7,這意味着下半年可能只有4.6,二線城市上半年是5,全年是4.9,下半年估計只有4.8左右。

由於翻枱率的下降,一線二線城市2019年的同店增長出現了負數,上半年還是正增長,全年是負,意味着下半年更大幅度的下滑。同店是老店,不存在新店需要適應期的因素。

老店的運營效率下降,這絕對、絕對、絕對是一個需要被高度警惕的事--對餐飲而言,它會致命。

今年上半年翻枱率的走低和同店的下滑,到底多少是受疫情影響,多少是慣性下跌呢?

一個參考的案例是,呷哺呷哺上市後,也走過一波波瀾壯闊的行情,2017年開始翻枱率走弱,後面股價半折,再半折。

在存在如此大的風險下,海底撈卻依然頂着這樣的估值,就讓人不免顫抖了。

事實上,翻枱率的下滑極可能不是暫時,而是長期性的。

儘管供應鏈強大,但在需求端吸引消費者上,海底撈存在兩大風險。

一個是創新上。之前9月15日曝出的海底撈抄襲巴奴毛肚火鍋,就是一個例子。隨着海底撈門店數量的增加,海底撈的稀缺性相對下降,它的極致服務給消費者帶來的快感邊際是下降的。而當下的消費者的挑剔度無疑又達到了歷史最高,它需要餐飲企業保持適度的創新以保持潮流感、新鮮感。這對規模大的餐廳,過去又做的非常成功的餐廳是一個巨大挑戰。

第二個是消費者錢包上。海底撈的人均消費水平是不低的,相當於它是在收割國內頭部的吃貨消費者。隨着頭部消費者被收割完畢,縱使海底撈有儲備店長,國內又哪來的這麼多的好位置,能提供頂級流量(高收入水平消費者)供海底撈收割?

數據説話:

很明顯,從平均單店營收和淨利潤也可以看出,這兩個數字是逐年下滑的,這也表明好的位置逐漸被消耗完了。

這其實是常識:中國再大,也不可能有用之不竭的地方與有支付能力的人羣,無供海底撈無限制開店。

海底撈到底可以開多少家店?

這個問題,如同問"西湖有多少條魚"一樣,看似無從下手,但其實是一個入門級的統計學課題。如同麥當勞、肯德基在中國能開多少家店,是個可以計算出來的確定數字一樣,可供海底撈使用的選址,也是根據商圈與有支付能力的人羣來的,是一個有上限的確定數字。

詳細模型我不贅述,直接上數字。國內一線城市商圈目前是476個,二線1431個,三線及以下是2020個,共計3927個。另外,一線人流量大,二線三線依次次之,所以門店滲透率會不同。我們採信麥當勞的研究數據,一線滲透率假設85%,二線70%,三線及以下算40%,那麼預計一線可開400家,二線1000家,三線及以下800家。

換言之,海底撈的門店天花板,是2200家。

06

尾聲

現在,我們假設海底撈可以歲月靜好,無憂無慮開到2200家店,單店淨利潤維持在高峯期的306萬左右,對應的淨利潤極限,是67.32億人民幣。

這是什麼概念?

當下的股價即使不再漲了,仍舊維持3156億的市值,到海底撈開店開到頭時(2200家店),也差不多給了46.9倍的估值。

有人可能跳出來説,海底撈還可以發展其它子品牌,彌補增長。好吧,如果要把這些還沒影的事全部給價,那也無話可説了。

一級市場上呢,寧可信其有。

二級市場上呢,最好信其無。

資本市場最怕神話,因為過去的歷史經驗表明,造的神無一例外,全部崩了。當一家公司走入神話境界時,投資者應當更加警惕。

尤其是,當它的CFO因個人原因辭職了。

沒有一家火鍋值得給600倍的PE。

無論是海底撈,還是河底撈,或是湖底撈,還是坑底撈。