機構:廣發證券

評級:買入

核心觀點:

8月豪華品牌乘用車銷售快速增長,延續優於行業增長的銷售勢頭。 根據中機中心汽車保險上牌數據,2020 年上半年,國內主流豪華品牌汽車銷量達到131.2 萬輛,同比僅下滑 7.4%,大幅優於行業;上半年豪華品牌市場份額達到 17.6%。豪華品牌汽車 8 月零售銷量快速增長,同比增長 32%,延續優於行業增長的銷售勢頭。

永達汽車新車銷售穩健恢復,豪車銷售結構持續優化。公司 1H20 新車銷量為 81,974 輛,較同期下降 13.5%。公司主要代理豪華車品牌復甦趨勢較好,Q2 季度豪華及超豪華品牌銷售收入同比增長 17.5%;二手車交易業務恢復情況高於行業平均水平,上半年同比下降 2.7%,對比行業同比降幅 19.6%低16.9pct,具有較大競爭力。

公司調整經營策略,多角度打通盈利點。公司 1H20 汽車售後業務同比下降 6.7%,為降低疫情影響,公司調整經營戰略,開展多種營銷活動確保售後業務收入恢復,同時加強零部件採購成本控制。汽車金融業務也略有調整,上半年金融和保險業務收入同比下降 9.8%;上半年管理的資產餘額為人民幣 33.7 億元,較去年年末39.9億元下降 14.4%。

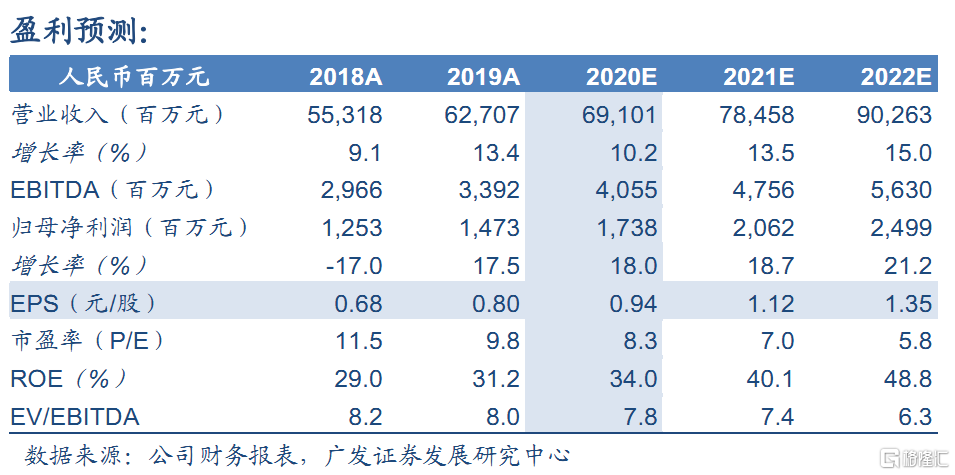

預計公司持續受惠於豪車強勁銷量,維持“買入”評級。預計主要豪華品牌市場恢復速度較快,新車銷量有望實現穩步增長,從而擴大售後及精品業務的客户基礎。我們預計 2020-2022 年 EPS 分別為0.94/1.12/1.35 人民幣元/股。綜合考慮可比公司估值以及公司業務結構自身特點,我們給予公司合理估值 10 倍 2020E P/E,對應合理價值為 10.68 港元/股(匯率計算:港元兑人民幣:1:0.881) ,維持“買入”評級。

風險提示。汽車銷售、售後業務和汽車金融業務發展不及預期,消費需求不足導致汽車經銷市場經營出現困境,疫情對業務運營的相關影響。