近日,摩比發展(00947.HK)公佈了半年報。摩比發展是基站供應鏈上的龍頭企業,核心產品包括天線系統、基站射頻子系統、覆蓋延伸方案。根據招商證券,以全球基站天線出貨量市場份額計,摩比發展穩居全球第四(排名前五的公司為華為、京信通信、康普、摩比發展、ACE)。因此,摩比發展的半年報對於判斷5G產業鏈動態具有借鑑意義。

摩比發展的半年報中有什麼要點?我們一起來解讀一下。

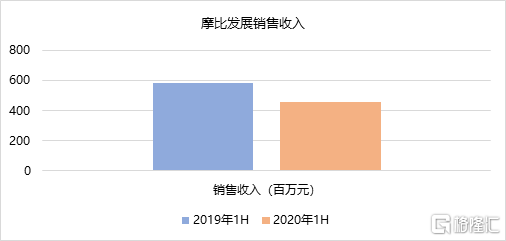

受基站建設熱點切換影響,供應鏈業績普遍出現下滑。2020年上半年,摩比發展實現營業收入4.57億元人民幣,相較於上年同期的5.84億元下滑,與行業趨勢一致;得益於淨利率的提升,淨利潤逆勢增長,從2019年1H的1392萬元上升至1491萬元。作為基站供應鏈龍頭,摩比發展的可比公司包括京信通信、大富科技、通宇通訊、世嘉科技、盛路通信、武漢凡谷、燦勤科技。除去未披露半年報的,以上公司幾乎都出現了業績下滑。

4G建設已到後期,基站建設熱點已經切換至5G。就以摩比發展為例。摩比發展天線系統業務中,WCDMA/FDD-LTE天線及低頻重耕/物聯網天線分別較去年同期下降約38.9%和約83.0%,同樣受4G業務下滑,基站射頻子系統收入同比下降44.5%。從側面驗證運營商將重點從轉換到5G上。

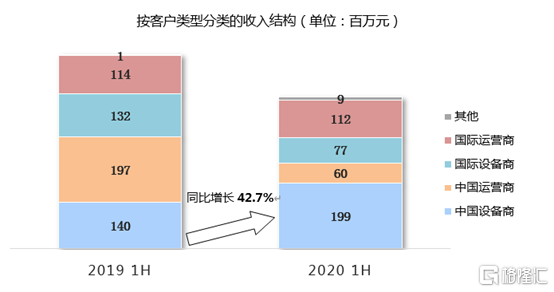

2020年1H,來自中國運營商的收入大幅下降69.5%,來自中國設備商的收入大幅增長42.7%。另外,2020年1H,公司的5G天線收入較2019年同期大幅增長約94倍至約人民幣1.043億元。這説明摩比發展的5G業績已經開始兑現,並且增長之迅猛,大幅超過了市場預期,只是被4G業務的下滑對衝了,因此整體營收出現下滑。

新基建如火如荼,2020年5G 建設加速。近日,三大運營商中報均已披露完畢。三大運營商上半年合計投入資本開支1699 億元,其中用於 5G 網絡建設的資本開支合計達到近 880 億元。隨着 5G 基站建設不斷超預期,運營商紛紛上調年度 5G 基站建設目標:中國移動將本年度 5G新建基站目標由 25 萬站調升至 30 萬站;聯通已建成開通 5G 基站 26 萬個,今年底要達到 37 萬個。 基站作為 5G 產業鏈的上游率先放量。與 4G 基站相比, 5G 基站的建設量更大。由於5G 工作頻段更高,主要採用毫米波段及 Sub-6GHz 頻段,高頻和短波特性使單個 5G 宏基站信號的覆蓋半徑相 比 4G 宏基站減小;另外, 5G 的三大應用場景包括eMBB(移動寬帶)、mMTC (低時延、高可靠)和 uRLLC(海量機器類通信),對上游基站端建設提出更大建設密度的要求。根據運營商估計,5G 宏基站數量大約是 4G 宏基站數量的 1.2-1.5 倍。所以相較於 4G 時代百萬級別的基站 ,5G 基站規模將突破千萬級別。 摩比發展的半年報中,第三個值得關注的要點,是來自覆蓋延伸方案的收入,同比大幅增長75.6%至0.66億元。這塊業務由於佔比不高,一直被市場忽視。但5G時代中這塊業務大概率會以迅猛速度增長。 5G並非4G的簡單的升級,將帶來一個全新的時代。回顧過去,1G引領了移動通話,2G帶來了移動上網;3G突破了圖像傳輸,4G實現3G的進一步升級,可以説是類似的。而5G帶來三大應用場景: eMBB(增強移動寬帶)、URLLC(低時延高可靠)以及mMTC(海量大連接,構成了萬物互聯的基礎。因此5G將帶來豐富的應用場景,同時賦能垂直行業衍生出新的商業形態,國內運營商的商業模式和產品需求更加多元化,因此多產品的生態組合將有廣闊的應用空間。 摩比發展提前佈局垂直應用領域。針對室內環境的無線網絡覆蓋,摩比發展推出了大功率皮基站、分佈式皮基站、一體化企業級皮基站等皮基站產品矩陣。另外,公司推出雲WIFI、智慧燈杆在內的寬帶化、定製化產品,旨為智能工廠、智慧校園、專網、智能交通、智能城市等多種應用場景提供解決方案。摩比發展的皮基站產品在今年4月中標中國電信相關項目。此外,公司推出移動數字微室分系統產品,中標了中國鐵塔5G室分天線項目,中標金額位居第二,實力初現。 5G以前,小基站一般會落後於宏基站的建設,而目前正是4G建設的後時代。另一方面,5G技術是前所未有的高頻,因此覆蓋範圍小、繞牆能力差,在室內傳播的效率較4G低很多。90%的5G的應用場景卻發生在室內,因此小基站的建設時點,可能與5G宏基站建設節奏保持相對同步。在4G後時代+5G高峯即將來臨,小基站/室分系統的需求將會集中爆發。在這種情況下,摩比發展的垂直應用領域業務有望保持高速增長。 此外,5G大大加快物聯網的進程,5G下80%的應用場景都是TO B場景。以工業互聯網應用場景為例,根據中商產業研究院的報告數據,2019 年中國工業互聯網市場規模 6060 億元,同比增長 13.95%,預計到 2020 年市場規模將達到 6929 億元。另外,物聯網技術廣泛應用於智慧能源、智慧水務、智慧交通、智慧環保、智慧安防、智慧照明、智慧井蓋等場景。其中,IDC 預計中國智慧城市支出在 2020-2024 年的預測期間內實現 約15%的 複合年增長率,並可能在2024超過450 億美元。5G之下,各個垂直應用領域潛力無限。而摩比發展在ToB產品的研發及渠道上具有先發優勢,有望隨着5G進程的進一步推進,相關收入進一步放量。 結語 隨着國際環境的複雜化,5G產業鏈上的某些廠商可能會受此影響。而摩比發展在國際市場的確定性較強,是國內少有的能同時為全球及國內電信運營商與電信設備商提供射頻解決方案的技術供應商。疊加5G領先地位帶來的確定性和小基站爆發的利好,摩比發展值得關注。