作者:李惠琳

來源:新浪港股

一向順風順水的海底撈,今年遭遇多事之“秋”。

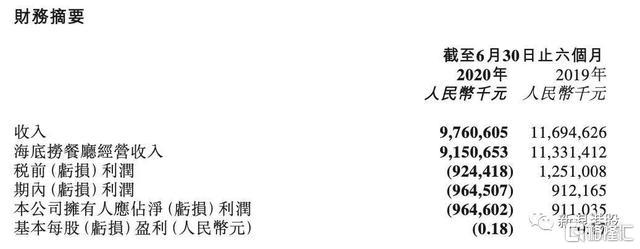

8月25日,海底撈公佈了2020年上半年財報,營收97.6億元,同比下降16.5%,淨利潤由去年同期的9.12億元驟降至9.65億元,同比降幅超200%。對於虧損原因,海底撈表示,主要受疫情影響導致門店客流量減少。

疫情爆發期間,海底撈中國大陸地區大部分門店曾暫停營業45天,3月中旬陸續恢復。

不過,得益於外賣訂單增多,海底撈外送業務收入增長123.7%至4.09億元,佔總收入的比重由1.6%增至4.2%。

尚未恢復元氣的海底撈持續擴張,截止2020年6月底,門店總數量為935家,新開173家餐廳,相當於每天就有一家新店開張。

生意恢復尚需時間

海底撈的生意想恢復至疫情前水平還需時間。

財報顯示,海底撈餐廳營運收入同比減少19.2 %至91.5億元,翻枱率下降至3.3次/天,整體同店日均銷售額下跌27.2%。不過,人均消費從去年同期104.4元上升到至上半年112.8元。

早在疫情爆發前,海底撈就出現了隱患。

海底撈的收入主要靠規模擴張來驅動,2016年至2019年三年裏,海底撈新增門店592家,年複合增長率達63.4%,總門店數達768家。

2019年海底撈總收入達265.56億元,同比增長56.2%,淨利潤為23.47億元,同比增長42.3%。

在營收淨利雙增,門店大幅擴張背後,海底撈的同店增速卻出現下滑,其中整體同店銷售增長率下降到1.6%,一二線城市的同店銷售增長率分別為-0.2%、-1.9%,5年來首次出現負增長。

這主要受翻枱率下降影響,2019年海底撈整體的翻枱率為4.8次/天,2016年-2018年則為4.5次/天、5次/天、5次/天,其中一二線城市餐廳的翻枱率下降最嚴重,下降幅度均達0.4次/天。

2020年上半年疫情好轉,門店恢復堂食後不久,海底撈一度想通過漲價緩解壓力。4月,海底撈宣佈調價上漲6%,引發爭議,漲價僅4天,該公司便致歉並恢復原價,理由是管理層決策失誤。

食品安全頻繁暴雷

業績表現不佳,衞生安全問題頻發,海底撈異常焦慮。

今年,海底撈多次捲入食品安全事件,僅7月份就道歉兩次,事由為濟南門店烏雞卷中出現現塑料片、杭州門店筷子檢出大腸菌羣。海底撈稱,原因分別為員工操作不規範和餐具清洗消毒不徹底。

上半年,海底撈已發佈四次食品管理公告,其中6月的公告顯示有16起違規,包括食品過期、未按要求儲存、庫房廚房衞生不達標等。

對於一直以服務著稱的海底撈來説,頻頻受困於食品安全危機,無疑會消耗其多年培養起來的良好口碑。隨着規模擴大,員工管控難度加大,這一隱患必將進一步放大,甚至可能讓公司頃刻坍塌。

海底撈對自身處境有着清醒認知,在官網上的食品安全一欄,其寫了幾句語錄用以自我警醒:“海底撈可能有兩種死法:一種是管理出問題,如果發生,死亡過程可能持續數月乃至上年;第二種是食品安全出問題,一旦發生,可能明天就會關門,生死攸關。”

在高速狂奔的路上,無論是品牌管理,還是食品安全管控,都對海底撈管理層提出了更高要求,顯然,他們做得還不夠。

1月疫情爆發至今,據wind數據,海底撈股價上漲了46%,可見市場對其依然抱有信心。