機構:廣發證券

評級:買入

核心觀點:

教學水平全國領先,保持高就業率。南京傳媒學院連續 5 年位列中國藝術類獨立學院排名之首,考生報名踴躍;專業兼具競爭力和市場需求,播音與主持藝術、廣播電視編導專業入選江蘇高校一流本科專業,2017-2019 年畢業生的初次就業率均在 85%以上。

藝術教育業務有望釋放多維增量空間。(1)本科教育收入量價齊升:2016-2020 年學校使用率均在 96%以上,2019 年啟動二期工程新建可容納 4000 名學生的宿舍;2020 年本科收費標準為 1.4-1.8 萬元/學年,低於其他民辦高校。(2)2018 年學校與留學服務中心達成戰略合作,目前已經與許多傳媒藝術領域的國際一流大學簽約。(3)2019 年學校獲得全日制自考助學辦學資質,憑藉南廣教育資源的稀缺性,繼續教育在讀學生從 2018/2019 學年的 36 人擴張至 2019/2020 學年的 301人。(4)依託華夏視聽的產業資源以及南京傳媒學院的教學能力,拓展藝人培訓、藝考培訓、少兒藝術培訓等藝術培訓業務。

精品劇產出能力,業務相對保持穩定。2000-2019 年公司製作/聯合制作 33 部電視劇,其中暢銷電視劇數量位居市場前列。公司深度綁定張紀中等資深製片人,儲備有《帝王三部曲》、金庸作品等頭部 IP 的影視改編權,通過與播放平台深度合作確保影視項目的投資回報率。

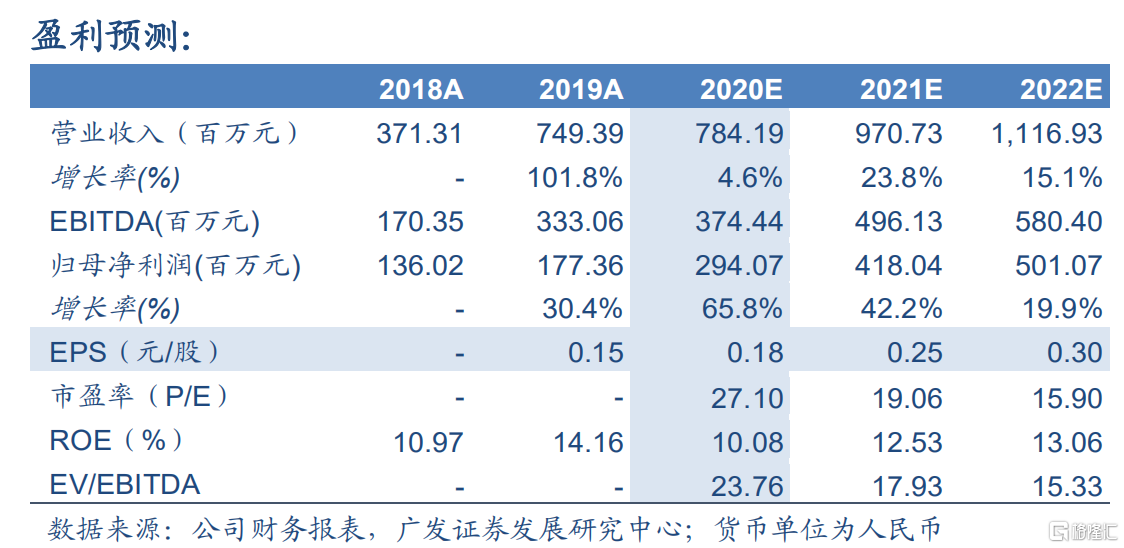

投資建議:預計 2020-2022 年歸母淨利潤為 2.94/4.18/5.01 億元,對應的 EPS 為 0.18/0.25/0.30 元,以 2020 年 8 月 10 日的收盤價,對應的 PE 為 27.10 X、19.06 X、15.90 X。採用相對估值法,綜合考慮公司的教育業務和影視製作業務,給予公司 2021 年 25 倍的 PE 估值,對應的每股合理價值為 7.03 港元/股,首次覆蓋給予“買入”評級。

風險提示。獨立學院轉設;民辦高校分類登記;招生人數不及預期;影視項目的製作進度不及預期;影視行業政策監管風險。(本報告除非特別説明,貨幣單位均為人民幣,港幣兑人民幣的匯率為 0.8956)