機構:東方證券

評級:買入

核心觀點

申洲國際是中國最大的縱向一體化針織龍頭。公司主要以代工(OEM)及委託設計(ODM)相結合方式為客户製造針織品,產品市場遍佈中國、日本、亞太區和歐美市場,公司於2005年在香港上市。2019年前四大客户耐克、優衣庫、阿迪和彪馬訂單之和佔公司銷售約86%。

股價覆盤:上市後給投資者帶來的鉅額回報,至今市值增長近60倍,拆分來看,公司業績(EPS)增長超過10倍,估值(PE)增長翻倍,公司的優異市場表現與管理層的戰略部署、技術端的持續投入、堅決的全球化產能擴張等方面密切相關。

公司基本面優質,中長期增長確定性高,屬於投資中典型的優良標的——“幸運的賽道+能幹的企業“:

1)深度綁定運動服飾品牌巨頭,充分享受行業增長紅利(選擇了下游幸運的賽道),2005年後公司堅定切入增速更快、集中度更高的運動服飾賽道,深度綁定行業龍頭耐克、阿迪和彪馬,過去十年享受到了非常好的業績回報。隨着合作逐步加深以及品牌方對供應商的優化精簡,公司在現有核心客户的份額佔比有望進一步提升。

2)縱向一體化模式+研發管理優勢,保證長期高利潤率(公司本身是能幹的企業)。公司採用縱向一體化生產模式,為客户提供一站式服務,並有效滿足了柔性生產的需求,此外公司擁有先進的面料研發能力和優良的管理能力,有望持續享有比同行更高的毛利率和淨利率水平。

3)疫情有望進一步提升行業集中度,利好龍頭。儘管疫情將對公司2020年下半年的訂單帶來不確定性,但疫情終將過去,參考2008年金融危機,公司作為行業的絕對龍頭將受益於產能出清,並且有望獲得更多優質客户資源。

4)產能擴張+效率提升,未來增長確定性高。公司上市至今產能利用率基本維持在100%,因此銷量瓶頸在供給側而非需求側。通過繼續滲透現有核心客户+開發新客户,公司的中短期產能利用率仍然能維持高位,預計疫情結束後成衣產能的年複合增速在10-15%之間,未來收入端增長確定性高。另一方面,隨着產能的不斷提升,公司的人均效率也在持續優化,保障未來利潤端增長的確定性。

財務預測與投資建議

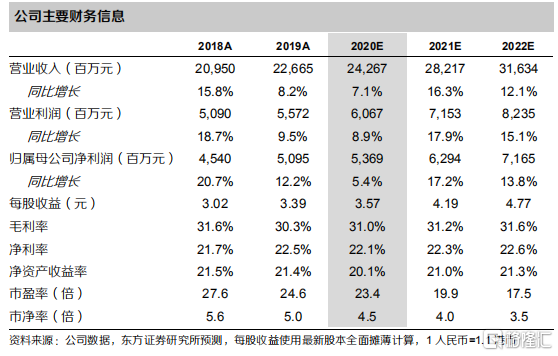

我們預測公司2020-2022年的每股收益分別為3.57元、4.19元和4.77元,參考可比公司估值,給予公司2021年24倍的市盈率,對應目標價為110.5港幣(100.5人民幣),首次給予公司“買入”評級。

風險提示:海外疫情持續發酵影響大客户訂單需求;海外產能擴張不及預期;人力和原材料成本上漲風險;產能利用率不及預期。