近期,國內穩增長政策發力,逆週期調節有望加碼,加上若干政策性金融工具及特別國債順利落地,或將帶動基建增速進一步回升至12.2%。基建啟動週期在望,市場對基建板塊關注度一再提升。

而近日混凝土稀缺標的——雲南建投混凝土(01847.HK)發佈年度業績,一起來解讀一下這份財報。

淨利潤同比增長24.4%,高股息率凸顯安全邊際

截至2019年12月31日止年度,集團收入約為人民幣36.08億元,較2018年增加7.5%; 歸屬於公司所有者淨利潤約為人民幣2.04億元,較2018年大幅增長24.4%;每股盈利約為人民幣0.61元,較2018年增加17.3%。

集團的收入主要由預拌混凝土的增長推動。集團的主要業務包括預拌混凝土、聚羧酸外加劑及砂石料的生產和銷售,並提供與混凝土相關的質量與技術管理服務。2019年來自預拌混凝土生產和銷售業務佔總收入的98.2%,與上年持平;收入總額為35.42億元,較2018年增長7.5%,反映了集團市場開拓的成果良好。

另外,集團經營產生毛利同比增長13.37%,歸屬於公司所有者淨利潤同比大幅增長24.4%,增幅均大於營收。2019年的整體毛利率提升至11.3%。整體毛利率提升主要受預拌混凝土產品的毛利率較略有上升影響。反映了公司在預拌混凝土產品具有一定的定價權。

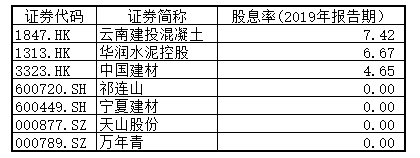

另外,董事會建議向股東派發末期股息每股人民幣0.1355元(含税)。按3月39日的2.00港元的收盤價折算,股息率達到7.42%。在已發2019年財報的主營業務包括混凝土的公司中,集團的股息率最高,遠高於中國建材4.65%的股息率。在當前貨幣政策寬鬆的大背景下,如此高的股息率凸顯集團的價值性,安全邊際十分突出。與此同時,其向上空間放大,有望率先享受估值溢價。

資料來源:WIND

集團的競爭地位,是來自於技術實力、客户資源及項目經驗等優勢。

項目的籌備工作。作為混凝土行業市場領導者,集團有望把握具有巨大潛力的雲南及東南亞混凝土行業的市場機遇。

而云南建投混凝土作為雲南省絕對的龍頭,預計增速將超過行業平均水平。

展望未來,受益基建加碼的預期,板塊確定性進一步增強產能擴張。基建成為確定的改善方向,重點工程需求佔比較高的西南地區有望維持正增長。受益基建需求改善,混凝土景氣有望平穩向上,作為混凝土龍頭的雲南建投混凝土值得關注。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)