機構:長城證券

評級:強烈推薦

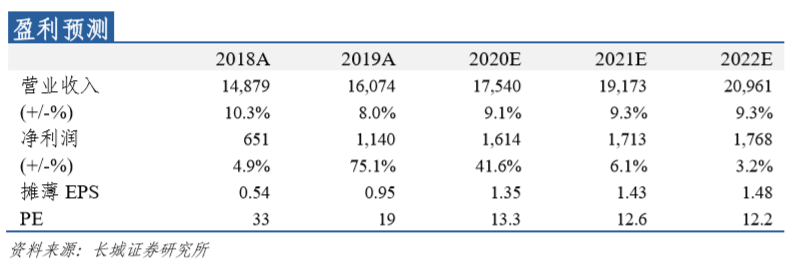

業績整體符合預期,淨利潤同比增長 75.3%。2019 年營業收入同比增長 8%至 160.74 億港元,剔除匯率波動因素後同比增長 11.6%,分季度來看 Q1/ Q2/ Q3 / Q4 收入增速分別為 7.88% /7.29% /12.45% /5.15%。全年經營 溢利達 15.7 億港幣,同比增長 53.9%,分季度來看,Q1/ Q2/ Q3 /Q4 經營 溢利分別為 3.4/ 2.9/ 3.7 /5.8 億港元,同比增長 2.72%/ -7.37%/ 192.06%/ 130.38%。2019 年淨利潤達 11.38 億港元,同比增長 75.3%,H1/ H2 分別 為 4.4/ 7 億港元,同比增長 5.4%/ 201.1%。

紙巾業務、電商渠道增長靚麗,個護重獲正增長。分產品來看:紙巾業 務收入同比增長 9.4%至 132.5 億港元,剔除匯率波動因素後同比增長 13.3%,佔集團總收益的 82%(提升 1pcpt),高端產品如立體美及得寶 持續放量。個人護理業務收入達 28.2 億港元,同比增長 1.9%,剔除匯率 波動因素後同比增長 4.4%,經過產品本土化生產及優化設計,女性及失 禁護理業務重獲市場認可,錄得正增長。分渠道來看:EC/KA/2B/GT 同 比增長 25%/8%/1%/-1%達 46.6/40.2/24.1/49.8 億港元,其中公司優勢電商 渠道持續快速增長,為公司增長的核心驅動力,中國區來看電商渠道銷 售佔比已達 37%。KA、GT 渠道在電商品牌力釋放的帶動下,增速有所 修復;2B 渠道增速有所承壓,但北京大興機場訂單奠定公司商銷渠道的 高品質基礎,基於我國紙巾商銷渠道空間廣闊,修復調整後有望維持較 高增長。

紙巾業務盈利能力顯著修復,費用率控制有效。2019 年毛利率同比 +2.9pcpts 至 31%,分產品來看,木漿下跌及立體美、Tempo 等高端產品 放量帶動的紙巾業務盈利能力提升,是 2019 年公司盈利能力修復的主要 驅動力,紙巾業務毛利率同比+3.8pcpts 至 31.4%,營業利潤率+3.5pcpt 至 11.6%;個護業務再發力,預計產品加大讓利和市場促銷,毛利率同比 -1.3pcpts 至 29.1%,營業利潤率-1.4pcpts 至 6.6%。費用率來看,銷售費 用率與 2018 年持平,維持在 16%,管理費用率同比+0.2pcpts 至 5.3%。 受益於毛利率修復及費用控制,淨利率同比+2.7pcpts 至 7.1%。

運營質量向好,中國區紙巾市佔率提升。應收賬款週轉天數減少 1 天至42 天;木漿買方市場,應付賬款賬期增加 3 天至 90 天;成品週轉天數下 降 3 天至 46 天;公司減少長期借款,淨資產負債率由 54%下降至 39%。 根據 Kantar,公司紙巾業務於大陸的市佔率提升了 0.7pcpts 至 18.1%,隨 着消費升級持續,公司高端新品迭代推出及各個渠道齊頭並進,維達紙 巾的可持續增長有望持續。

投資建議:新冠疫情期間,生活用紙需求穩定,公司的防禦配置價值凸 顯。同時,經濟衝擊下疊加原油價格暴跌,木漿價格有望進一步下探, 2020 年公司利潤端彈性仍可期。立足於優質的產品及強大的電商、商銷 渠道,公司的品牌力有望不斷提升。女性個護產品拐點初現,長期來看, 個護的培育有望在未來帶來新增盈利點,維達有望成長為亞洲個護用品 龍頭企業。預計 2020-2021 年 EPS 為 1.35、1.43 港元,對應 PE 為 13.3、 12.6x,維持“強烈推薦”評級。

風險提示:原材料價格上漲風險;產能釋放不及預期;行業產能擴張大 於需求,競爭加劇;擴品類推廣不及預期;營銷渠道建設不及預期。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm