機構:興業證券

投資要點

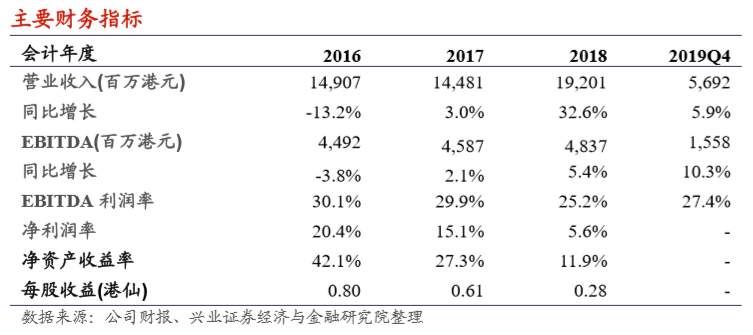

⚫ 公司 2019Q4 收入同比增 5.9%,EBITDA 同比增 10.3%,勝市場預期。隨着 美獅美高梅的發力,美高梅中國 19Q4 錄得收入 56.92 億港元(YoY+5.9%, QoQ-1.5%) ,錄得經調整 EBITDA 15.58 億港元(YoY+10.3%,QoQ+0.6%) , 勝市場預期。其中,澳門美高梅 EBITDA/收入分別按年-3.3%/-4.6%至 9.18 億 /29.8 億港元,美獅美高梅 EBITDA/收入則分別快速增長 38.3%/20.4%至 6.4 億/27.1 億港元。公司期內 EBITDA%增至 27.4%。公司盈利能力的提升主要 得益於:1)贏率提升,2)美獅美高梅進一步爬坡後經營槓桿的提升。

⚫ 按業務看,公司中場業務發力,整體博彩市佔率按年上升 1.3pct。公司期內 錄得博彩淨收益 50.9 億港元,yoy+6.5%;若不考慮佣金獎勵,公司期內錄得 博彩毛收入 67.91 億港元(YoY+ 5.3%, QoQ-2.7%),而同期澳門 GGR 同比 -8.4%,環比+1.9%。受美獅美高梅推動,公司期內整體 VIP/中場/角子機分別 錄得毛收入 22.68 億/ 39.44 億/ 5.79 億港元,按年-19.91%/+30.6%/-3%(同期 行業同比增速為-23.1%/+9.4%/-1%),按季分別-8.9%/+0.7%/+1.1%(同期行業 環比增速為+4%/+0.2%/+1.4%),中場表現亮眼。從市佔率看,公司博彩 GGR 市佔率較上年同比+1.3pct 至 9.7%,中場市佔按年提升 1.8pct。

⚫ 我們的觀點:受益於高贏率及美獅美高梅的發力,公司期內表現勝市場預期。 公司亦表示其 1 月首幾周的日均 EBITDA 高達 250 萬美元,表現良好。短期 看,公司賭場根據政府政策於 2 月 5 日至 2 月 20 日間停業,而公司業績會上 表示其賭場停業期間每日營運開支仍為 150 萬美元左右(主要為人員開支), 預計公司近期收入及盈利能力將承壓。然而,隨着 2 月 20 日重啟賭場,公司 博彩收入有望從無至有,加上博彩企業費用相對固定,公司賭場重新開業後 的經營槓桿較停業時期有望得到相對改善。中期看,我們預計行業整體有望 於 2Q20 開始修復並於下半年恢復至正常水平。雖然隨着澳博上葡京及金沙倫 敦人開業,行業 20H2 競爭或加劇,但公司 Mansion Villas 還處爬坡階段,其 VIP 業務仍有增長點,再加上公司今年隨着 MGM 2020 Plan 將進一步優化效 率,節省開支,在行業整體受到挑戰時有望做到開源節流。而長期看,我們 仍看好澳門多元化、大眾化的發展以及基建日益完善後澳門博彩旅遊業對內 地市場滲透率的提升。公司現估值處歷史低位,建議投資者適當關注。

風險提示:大陸經濟不景氣,競爭加劇,新項目表現不及預期,監管政策變化