機構:中信證券

評級:增持

目標價:126.3港元

公司公佈2019年年9月出貨量數據,其中單月手機鏡頭出貨14,500.2萬件,同比+43.9%;車載鏡頭出貨482.8萬件,同比+31.9%;手機攝像模組出貨4,836.6萬件,同比+1.0%;其他光電產品出貨5439.5萬件,同比+271.8%。公司9月數據仍亮眼,鏡頭出貨量快速增長,模組端毛利率改善,我們持續看好公司所在光學行業的升級前景。

▍頭手機鏡頭9月出貨量同比+43.9%,鏡頭端結構顯著升級。公司手機鏡頭9月出貨14,500.2萬件,同比+43.9%,環比+9.2%;2019年1-9月共出貨94,024.9.萬件,同比+38%,主要源於鏡頭業務在安卓陣營市佔率的持續提升。目前公司客户結構均衡,中日韓三大市場相對穩定,國內外安卓端市場份額上升至26%。隨着各大廠商三季度新機集中發佈鏡頭,全年出貨預期可觀,公司手機鏡頭年底有望擴產至150kk/月。展望未來,預計多攝新機拉貨將推動出貨量再上台階,公司產品結構有望持續改善,預計全年2000w像素產品出貨佔比達10%-20%;長期來看,5G商用或將推動手機視頻拍攝,加快鏡頭在廣角、像素、防抖等維度全面升級,為公司帶來增量空間,我們持續看好其手機鏡頭業務未來的發展前景。

▍車載鏡頭9月出貨量同比+31.9%,增速穩健。公司車載鏡頭9月出貨482.8萬件,同比+31.9%,環比+3.8%;2019年1-9月共出貨3,603.9萬件,同比+25.9%,公司車載鏡頭保持全球市佔率第一。隨着車載鏡頭滲透率持續提高,升級趨勢穩健,公司積極佈局高端前視、環視車載領域成效顯著,目前已實現2MP的批量供應以及8MP的初步校樣。預計2019年隨ADAS加速滲透,公司全年車載鏡頭出貨量增速將持續高於行業15%-20%的水平

▍手機攝像模組9月出貨同比+1.0%,新機出貨有望帶動產品量價齊升。公司9月CCM出貨4,836.6萬件,同比+1.0%,環比-13.8%,主要源於多安卓客户新機集中拉貨使8月出貨大增,本月有所回調,系正常月度波動;2019年1-9月共出貨36,790.6萬件,同比+23.2%。公司產線優化逐漸落地,高規格新品良率持續提升,預計年底產能擴產至75kk。此外,其他光電產品本月出貨439.5萬件,同比+271.8%,環比+14.2%,主要系3D產品出貨增加。展望2019Q4,H客户新機出貨有望帶動手機攝像模組產品量價齊升,同時公司產線優化成果亦有望落地。隨大光圈、3D、潛望式、小型化模組逐步放量,高端客户份額提升推動產品結構升級,我們看好公司三攝模組及3DSensing相關產品的放量。

▍風險因素:三攝/3DSensing滲透緩慢;ADAS發展緩慢;模組毛利率改善不及預期,大客户銷量短期承壓。

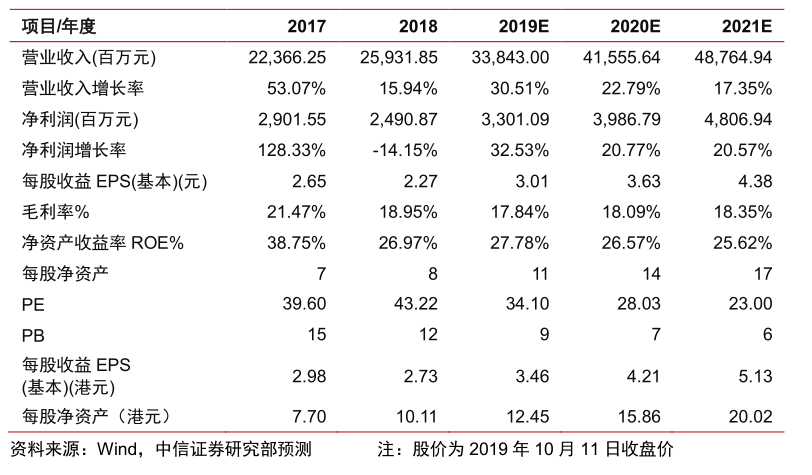

▍投資建議:公司為大陸光學龍頭,有望持續受益手機光學創新升級及汽車ADAS系統加速滲透,模組訂單及毛利率雖階段性承壓,但多攝/3D/車載鏡頭等業務長期的成長邏輯仍在。我們維持2019/2020/2021年EPS預測3.01/3.63/4.38元(對應3.46/4.21/5.13港元),考慮公司龍頭地位及行業可持續,給予2020年30倍PE,對應目標價126.3港元,維持“增持”評級。