机构:广发证券

评级:买入

核心观点:

上半年业绩符合预期2019年上半年公司实现营业收入人民币21.03亿元,同比增长106.23%。归母净利润31.41亿元,同比增长24.12%。公司主营净利润为4.29亿元,同比增长48%。联营公司海螺水泥贡献利润27.22亿元,同比增长18%。

固废危废处置如期快速发展

2019年上半年公司固废危废处置板块实现收入人民币2.77亿元,同比增长90%;实现毛利2.04亿元,同比增长74%。其中,危废处置收入2.24亿元,占比81.10%;固废处置收入0.52亿元,占比18.90%。公司新签约5个固废危废处置项目,新增产能60万吨/年。我们预计公司固废危废产能2019-2021年末分别能达到225/395/515万吨/年,收入为7.5/18.6/30亿元,同比增速为170%/150%/61%。

垃圾处置上半年大幅增长,毛利率略有下降

2019年上半年公司垃圾处置板块实现收入人民币15.04亿元,同比增长187%;实现毛利3.84亿元,同比增长26%。公司垃圾处置签约项目超出预期,新签约15个炉排炉项目,超过2018年全年签约数。但由于上半年毛利率较低的建造收入占比较高,毛利率略有下降。根据公司上半年发展情况,我们预计公司2019-2021年末垃圾处置产能分别为187/443/879万吨/年,收入为31.8/42.5/51.9亿元,同比增速为36%/48%/39%。

海螺水泥营收增长超预期,现金充裕

海螺水泥2019上半年主营业务营收人民币716.4亿元,同比增长56.6%;归母净利润152.6亿元,同比增长17.9%。行业需求景气,上半年营收超预期,为全年盈利奠定基础。广发建材团队预计2019-2021年海螺水泥对公司利润贡献分别为54.98/49.99/44.93亿元。

盈利预测与投资评级

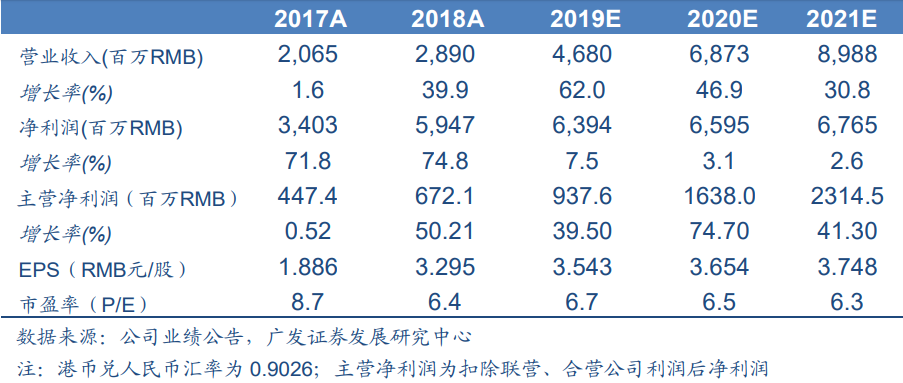

2019年8月26日,海螺创业(00586.HK)收盘价为26.25港元,我们预测公司2019-2021年EPS分别为人民币3.543/3.654/3.748元。我们对公司的主营环保板块和联营的水泥板块分开估值,由于

(1)未来3-5年固废危废及垃圾处置业务的快速增长;

(2)联营的海螺水泥为水泥行业龙头公司,经营稳健。分别基于2019年环保板块11倍PE和水泥板块广发建材团队给予的1.8倍PB,公司环保板块和水泥板块合理价值分别为6.33和26.23港元/股,合计32.56港元/股,维持“买入”评级。

风险提示

危废、固废处置产能建设进度低于预期;危废处置涨价幅度低于预期,项目利用率不及预期,炉排炉项目进度低于预期,水泥价格下行等风险。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)