机构:国金证券

评级:买入

目标价:16港元

事件

2019年7月22日,中国东方教育发布FY 1H2019正面盈利预告。

评论

FY 1H2019持续经营净利润增速不低于40%。公司预计,FY 1H 2019持续经营业务的税后净利润同比18年2.16亿元增加不低于40%(货币单位为人民币,下同),若按40%增速测算,为3.02亿元,其中已考虑以下非经常性调整:①股权激励开支约7500万元;②上市开支约2000万元;③19年会计准则变更影响约2000万元。若FY1H2019加回以上调整项,公司调整后税后净利润预计超过4.17亿元,预计同增不低于90%,业绩快速增长,符合预期。

东方网点扩张加速,业绩或在未来持续兑现。公司2007-2012年间年均增加3所学校,2012-2015年间年均增加10所学校,2016年开始加速扩张,2016/2017/2018年分别新增19/(36+6)/(19+12)个学校+美味学院,未来三年公司计划持续保持快速扩张态势,预计分别新增20/(15+4)/(16+6)个学校+美味学院。单个网点盈亏平衡期约为2-3年,我们认为过去三年间快速扩张的网点或迎来业绩兑现期。

高知名度+学历与非学历并举+高就业率+全国布局,持续看好东方业绩增长。东方实质业态介于培训和学校之间:一方面,资产比学校要轻,另一方面,利用效率比一般培训公司要高,运营比一般培训公司稳定,网点管理集中度比较高,管理费用更加可控。①传统品牌家喻户晓,知名度认可度高,多品牌互补发展,跨赛道拓展能力强,新赛道美业值期待。②学历教育与非学历教育兼收并蓄,145所中26所提供中专学历。③增强校企合作,打造订单班模式,长期课程平均就业率高达93.7%。④全国性培训网络持续布局中,五大区域中心有望提高整体运营效率。

投资建议

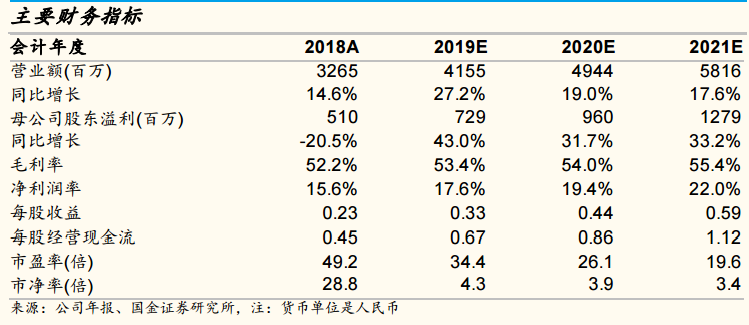

我们预测2019-2021年公司整体净利润分别为7.29/9.60/12.79亿元,+43%/+32%/+33%YOY,对应PE分别为34/26/20x。调整后净利润分别为8.78/10.43/13.41亿元,对应PE分别为29/24/19x。中报业绩释放,实现快速增长,维持买入评级,提高目标价至16港元。

风险提示:政策风险,招生不及预期,新品牌拓展不及预期等。