业绩回顾与估值分析

协鑫新能源在2024年中期业绩报吿中展示了其轻资产转型战略的显著成效。

截至2024年6月30日,公司负债率降至约22.8%,流动资金状况及融资压力相较过往得到极大改善。这标志着公司经过多年的资产优化和负债降低行动后,业务和资产负债表均呈现出更加清晰和健康的状态。

经过行业周期的洗礼和转型的考验,公司不仅站稳了脚跟,而且展现出了重新起航的强劲势头。

从最新一期业绩公吿可以看出,协鑫新能源已经成功地将过去的重资产模式转变为轻资产模式,这一转变不仅减轻了财务负担,也为公司提供了更大的灵活性和市场适应能力。

目前,公司的市场交易价格,与其利润表和资产负债表所呈现出真实情况相匹配,一定程度上可显示出其估值的合理性。

比如,在协鑫新能源的2024年中期业绩报吿中,分部业务收入占比如下:

电力销售及电价补贴收入占总营收的比例为8.9%。这包括了向中国地方电网公司及美国海外电网公司的电力销售收入。

光伏电站经营及管理服务收入占总营收的比例为27.7%。这反映了公司为光伏电站提供的经营和管理服务产生的收入。

光伏相关配套服务收入占总营收的比例为1.7%。这包括了销售太阳能组件及相关配套服务的收入。

LNG业务相关收入占总营收的比例为61.7%。这是公司新进入的业务领域,主要来自销售LNG及相关产品的收入。

若将上述各项业务收入加总,从而得到协鑫新能源2024年上半年的总营收为人民币496,473千元,即4.96亿元。该数值大于公司在港股市场的最新总市值4.69亿港元。意味着其PS估值已低于0.5倍。

通过上述数据可以看出,LNG业务相关收入在协鑫新能源的总营收中占据了最大的比例,该比例超过六成,是公司目前的主要收入来源,光伏电站的经营及管理服务(即新能源发电资产运维业务)收入占比也相对较高(占比近三成),而剩余的其他收入占比则相对较小,更重要的一点是,该业务占比结构与去年同期及去年年底结构有显著差别。

这表明协鑫新能源的业务结构确实发生变化,特别是与新进入的天然气贸易业务领域取得的显著的营收贡献有关。

截至2024年6月30日止六个月的协鑫新能源毛利率为14.1%,具体来看,录得该毛利率的主要原因是公司在2024上半年快速进入的天然气贸易业务,与该业务的正常毛利率相对偏低有关,属于正常现象,投资者无须过分担心公司毛利率走低问题,前瞻一点来看,投资者得到的可能是其业务规模的快速增长好处,利远大于弊。

按照笔者观察,在港股、A股从事LNG贸易业务的上市公司其PS值在早期、成长期内一般处于2-4倍,踏入成熟期后一般处于0.5-1倍之间,这些都是行业长期的合理估值参考区间。

所以,根据协鑫新能源最新PS估值,可推导出,当前港股市场给予其估值倍数或存在错误定价的可能性。因为,协鑫新能源的天然气贸易业务才刚刚开始,体量很少,往上快速拓展机会和空间都是很大的,不宜以行业估值区间下限对其定价。

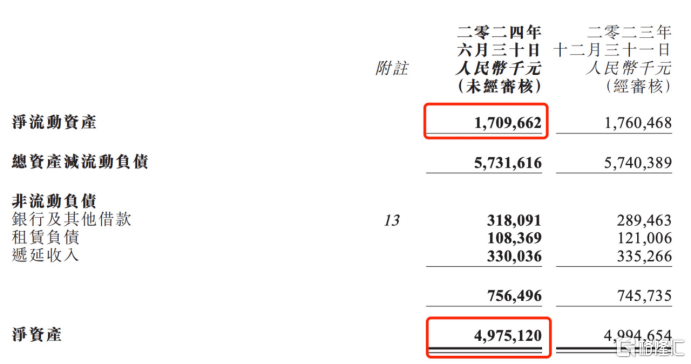

其次,据业绩公吿所示,截至6月30日,协鑫新能源账面净流动资产(即流动资产减去流动负债所得净值)录得17.10亿人民币,连账面净资产有约49.75亿人民币(其中,归属普通股东的权益录得19.36亿)。类似这样规模的资产,除非能证明或确信其会因经营不善而破产,否则,放在市场里出售,怎么也会值上个价钱吧?若拿公司在港股市场的最新总市值与以上数值相比,所得出的数字仍觉偏低或不合理。

换句话说,协鑫新能源的股价或已经充分反映出其真实财务状况面貌和当前的业务价值,为投资者提供了一个容易评估且相对合理的入场点。

未来价值驱动模式与业务发展极点

尽管当前的估值合理,但公司的未来价值更加重要。协鑫新能源的未来价值取决于其业务发展方向和模式。

目前,公司存在两大核心驱动力:数智化运维业务和天然气贸易。

数智化运维是公司的重要发展方向。在SNEC 2024大会上,协鑫新能源推出了自主研发的第三代"鑫翼连"综合能源管理平台,这一平台的推出不仅提升了公司的服务能力,也为未来的市场扩张奠定了基础。随着双碳目标和新型电力系统的推进,未来,数智化运维服务的需求仍将持续增长,将为公司提供了广阔的市场空间。

天然气贸易则是公司新开辟的赛道。根据《中国天然气发展报吿(2024)》,天然气消费预计将持续增长,这为协鑫新能源的天然气贸易业务提供了巨大的市场潜力。公司通过整合国际和国内的天然气资源,积极拓展LNG市场,有望成为公司新的增长点。

可以说,协鑫新能源通过其业务结构的优化和战略转型,已经形成了"稳健+成长"的双驱动模式。这种模式结合了公司在数智化运维方面的深厚基础和其在天然气贸易领域的新兴增长潜力,也为公司的未来发展和业绩增长保驾护航。

协鑫新能源的"稳健+成长"双驱动模式,能够同时实现了业务的多元化和风险的再平衡。数智化运维业务为公司提供了稳定的现金流和市场地位,而天然气贸易业务则为公司带来了新的增长点和发展潜力。这种模式的优势使公司能够在保持现有业务稳定的同时,积极开拓新的业务领域,实现可持续发展。

通过这种双轮驱动战略,协鑫新能源未来或能够在能源行业的变革中保持竞争力,抓住行业发展的新机遇,实现公司的长期增长目标。

同时,这也为投资者提供了一个既有稳定收益又有成长潜力的投资选择。

天然气贸易——第二增长极的构建

协鑫新能源将天然气贸易定位为"第二增长极",并已在这一领域进行了深入的战略布局。

公司依托协鑫集团的油气资源和LNG接收站资源,积极构建国际国内天然气资源池,通过新加坡贸易公司平台推动国际贸易量的扩大,并利用套期保值管理市场风险。而依托协鑫集团的油气资源和LNG接收站资源,公司在天然气贸易领域快速建立起其他同业竞争者难以复制的资源及网络优势。

2024年7月3日,协鑫新能源与上海石油天然气交易中心签署战略合作协议,这一合作将进一步促进公司在信息共享、能源交易、产品创新等方面的发展,共同推动天然气市场化改革和体系建设。

公司在天然气贸易领域的优势明显:一方面,公司具备强大的资源整合能力,能够在全球范围内获取优质天然气资源;另一方面,公司通过战略合作和专业团队的建设,不断提升其在天然气贸易中的竞争力。

随着全球能源结构的转型和对清洁能源需求的增加,协鑫新能源的天然气贸易业务有望成为公司增长的新引擎。

总结来看,协鑫新能源在经过一系列的转型和调整后,已经具备了稳健的财务基础和清晰的业务方向。

公司的数智化运维和天然气贸易两大核心业务均展现出强大的市场潜力和发展前景,预示着公司或将迎来新一轮的增长周期。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)