業績回顧與估值分析

協鑫新能源在2024年中期業績報吿中展示了其輕資產轉型戰略的顯著成效。

截至2024年6月30日,公司負債率降至約22.8%,流動資金狀況及融資壓力相較過往得到極大改善。這標誌着公司經過多年的資產優化和負債降低行動後,業務和資產負債表均呈現出更加清晰和健康的狀態。

經過行業週期的洗禮和轉型的考驗,公司不僅站穩了腳跟,而且展現出了重新起航的強勁勢頭。

從最新一期業績公吿可以看出,協鑫新能源已經成功地將過去的重資產模式轉變為輕資產模式,這一轉變不僅減輕了財務負擔,也為公司提供了更大的靈活性和市場適應能力。

目前,公司的市場交易價格,與其利潤表和資產負債表所呈現出真實情況相匹配,一定程度上可顯示出其估值的合理性。

比如,在協鑫新能源的2024年中期業績報吿中,分部業務收入佔比如下:

電力銷售及電價補貼收入佔總營收的比例為8.9%。這包括了向中國地方電網公司及美國海外電網公司的電力銷售收入。

光伏電站經營及管理服務收入佔總營收的比例為27.7%。這反映了公司為光伏電站提供的經營和管理服務產生的收入。

光伏相關配套服務收入佔總營收的比例為1.7%。這包括了銷售太陽能組件及相關配套服務的收入。

LNG業務相關收入佔總營收的比例為61.7%。這是公司新進入的業務領域,主要來自銷售LNG及相關產品的收入。

若將上述各項業務收入加總,從而得到協鑫新能源2024年上半年的總營收為人民幣496,473千元,即4.96億元。該數值大於公司在港股市場的最新總市值4.69億港元。意味着其PS估值已低於0.5倍。

通過上述數據可以看出,LNG業務相關收入在協鑫新能源的總營收中佔據了最大的比例,該比例超過六成,是公司目前的主要收入來源,光伏電站的經營及管理服務(即新能源發電資產運維業務)收入佔比也相對較高(佔比近三成),而剩餘的其他收入佔比則相對較小,更重要的一點是,該業務佔比結構與去年同期及去年年底結構有顯著差別。

這表明協鑫新能源的業務結構確實發生變化,特別是與新進入的天然氣貿易業務領域取得的顯著的營收貢獻有關。

截至2024年6月30日止六個月的協鑫新能源毛利率為14.1%,具體來看,錄得該毛利率的主要原因是公司在2024上半年快速進入的天然氣貿易業務,與該業務的正常毛利率相對偏低有關,屬於正常現象,投資者無須過分擔心公司毛利率走低問題,前瞻一點來看,投資者得到的可能是其業務規模的快速增長好處,利遠大於弊。

按照筆者觀察,在港股、A股從事LNG貿易業務的上市公司其PS值在早期、成長期內一般處於2-4倍,踏入成熟期後一般處於0.5-1倍之間,這些都是行業長期的合理估值參考區間。

所以,根據協鑫新能源最新PS估值,可推導出,當前港股市場給予其估值倍數或存在錯誤定價的可能性。因為,協鑫新能源的天然氣貿易業務才剛剛開始,體量很少,往上快速拓展機會和空間都是很大的,不宜以行業估值區間下限對其定價。

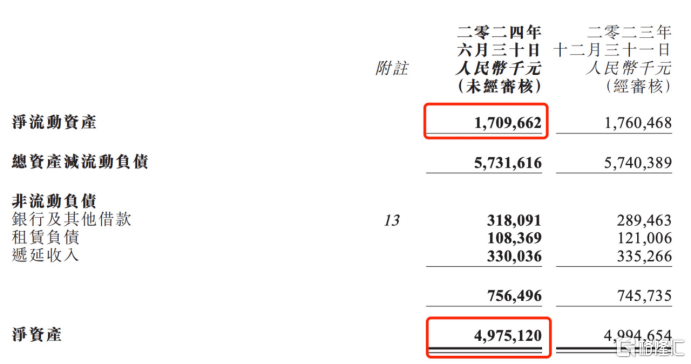

其次,據業績公吿所示,截至6月30日,協鑫新能源賬面淨流動資產(即流動資產減去流動負債所得淨值)錄得17.10億人民幣,連賬面淨資產有約49.75億人民幣(其中,歸屬普通股東的權益錄得19.36億)。類似這樣規模的資產,除非能證明或確信其會因經營不善而破產,否則,放在市場裏出售,怎麼也會值上個價錢吧?若拿公司在港股市場的最新總市值與以上數值相比,所得出的數字仍覺偏低或不合理。

換句話説,協鑫新能源的股價或已經充分反映出其真實財務狀況面貌和當前的業務價值,為投資者提供了一個容易評估且相對合理的入場點。

未來價值驅動模式與業務發展極點

儘管當前的估值合理,但公司的未來價值更加重要。協鑫新能源的未來價值取決於其業務發展方向和模式。

目前,公司存在兩大核心驅動力:數智化運維業務和天然氣貿易。

數智化運維是公司的重要發展方向。在SNEC 2024大會上,協鑫新能源推出了自主研發的第三代"鑫翼連"綜合能源管理平台,這一平台的推出不僅提升了公司的服務能力,也為未來的市場擴張奠定了基礎。隨着雙碳目標和新型電力系統的推進,未來,數智化運維服務的需求仍將持續增長,將為公司提供了廣闊的市場空間。

天然氣貿易則是公司新開闢的賽道。根據《中國天然氣發展報吿(2024)》,天然氣消費預計將持續增長,這為協鑫新能源的天然氣貿易業務提供了巨大的市場潛力。公司通過整合國際和國內的天然氣資源,積極拓展LNG市場,有望成為公司新的增長點。

可以説,協鑫新能源通過其業務結構的優化和戰略轉型,已經形成了"穩健+成長"的雙驅動模式。這種模式結合了公司在數智化運維方面的深厚基礎和其在天然氣貿易領域的新興增長潛力,也為公司的未來發展和業績增長保駕護航。

協鑫新能源的"穩健+成長"雙驅動模式,能夠同時實現了業務的多元化和風險的再平衡。數智化運維業務為公司提供了穩定的現金流和市場地位,而天然氣貿易業務則為公司帶來了新的增長點和發展潛力。這種模式的優勢使公司能夠在保持現有業務穩定的同時,積極開拓新的業務領域,實現可持續發展。

通過這種雙輪驅動戰略,協鑫新能源未來或能夠在能源行業的變革中保持競爭力,抓住行業發展的新機遇,實現公司的長期增長目標。

同時,這也為投資者提供了一個既有穩定收益又有成長潛力的投資選擇。

天然氣貿易——第二增長極的構建

協鑫新能源將天然氣貿易定位為"第二增長極",並已在這一領域進行了深入的戰略佈局。

公司依託協鑫集團的油氣資源和LNG接收站資源,積極構建國際國內天然氣資源池,通過新加坡貿易公司平台推動國際貿易量的擴大,並利用套期保值管理市場風險。而依託協鑫集團的油氣資源和LNG接收站資源,公司在天然氣貿易領域快速建立起其他同業競爭者難以複製的資源及網絡優勢。

2024年7月3日,協鑫新能源與上海石油天然氣交易中心簽署戰略合作協議,這一合作將進一步促進公司在信息共享、能源交易、產品創新等方面的發展,共同推動天然氣市場化改革和體系建設。

公司在天然氣貿易領域的優勢明顯:一方面,公司具備強大的資源整合能力,能夠在全球範圍內獲取優質天然氣資源;另一方面,公司通過戰略合作和專業團隊的建設,不斷提升其在天然氣貿易中的競爭力。

隨着全球能源結構的轉型和對清潔能源需求的增加,協鑫新能源的天然氣貿易業務有望成為公司增長的新引擎。

總結來看,協鑫新能源在經過一系列的轉型和調整後,已經具備了穩健的財務基礎和清晰的業務方向。

公司的數智化運維和天然氣貿易兩大核心業務均展現出強大的市場潛力和發展前景,預示着公司或將迎來新一輪的增長週期。

More Content