2023,对于车界来说是极致内卷的一年。

价格战风起云涌,从年头打到年尾,即使没有燃油车的提前清库,电动车赛道的拥挤程度,在渗透率爬上30%以后,库存不断累积,淘汰赛的转盘何时转动,也已经提前打了招呼。

智能化竞争方兴未艾,新车供给逐渐朝着更大尺寸,续航以及更出色的智能化体验等方向迭代,在华为成功“搅局”,之前,巧推增程式的理想汽车凭借L7/L8/L9连续三款车的出圈完成了逆袭,三季度就完成了全年的销量目标。

刚过完元旦,车企也陆续公布了12月以及2023的全年销量,自然少不了与车企年初定的销量目标作一番对比,看看完成情况如何。

根据车企已经披露的数据梳理,新能源汽车销量排名前12的新能源品牌里,仅有比亚迪、理想汽车、东风岚图完成了2023年年度销量目标,还有将近八成未完成目标。

比亚迪超额完成全年300万辆的销量目标,也继续稳坐住电动车的销冠宝座。特斯拉也几乎“卡点”完成KPI,11月以来连续几度提价与国内车企降价队列对比简直别开生面,然而四季度出来的交付量却好于预估。

Model 3/Y还是主力军,贡献了95%。虽然有三方机构统计,Cybertruck目前的订单量已经超过了200万单,但实际从这紧凑的交付数据来看,交付贡献量并不大。

比亚迪公布的全年销量数据显示,其全年实现纯电车型销量为157.5万辆,尽管这一数据要少于特斯拉的全年销量,但仅从四季度来看,比亚迪以52.65万台纯电车实现了对特斯拉的超越。

其他车企,表现明显掉队的有哪咤汽车,去年在乘联会的零售榜单里排在理想、长城汽车等之前,今年6-12月连续七个月销量同比出现下滑,掉出了新势力第一阵营。

传统车企“创二代”的表现依旧稳健,上汽集团位居中国汽车第二,广汽埃安、吉利、长安汽车的完成率相比新势力更高。

赛力斯全年销量15.18万辆,虽然只完成了目标的一半,但与华为合作的AITO问界系列乘势追击,12月问界交付了24468辆车,据称年末发布的M9上市七天累积大定已突破3万辆。

新势力中,虽然小鹏的月销量也到达了两万辆,但是上半年持续的低迷期最终让追赶目标无望,这也是许多车企今年面对的严酷现实。

(来源:车企产销公报)

车企们年初设定目标的假设是,经济稳步复苏,出行旅游等消费需求回暖,汽车购置税也快要取消(去年年初还未宣布延长),条件设定如果很理想,制定出一个偏乐观的目标也很正常,再怎么也不能比2022年更差了吧。

现实是,年初特斯拉放了第一枪后,接连第二声、第三声、第四声...枪响,价格战打响的速度出乎所有人的意料。4-6月是车企最难受的时候,燃油车开始清仓大甩卖,吓得消费者不敢轻易接盘,价格战的阴霾笼罩着整个车市,直到政策做出了一定的让步。

但在不同车型上,政策并不会一视同仁。

例如购置税的减免额度,2024年到2025年每辆新能源乘用车免税额不超过3万元。但在符合要求的具体技术细节上,有大部分车型还达不到这个门槛。

在纯电动车乘用车上,要求30分钟最高车速不低于100km/h,续驶里程从现行的“不低于100公里”调整至“不低于200公里”,动力电池系统的质量能量密度从“不低于95Wh/kg”调整至“不低于125Wh/kg”。

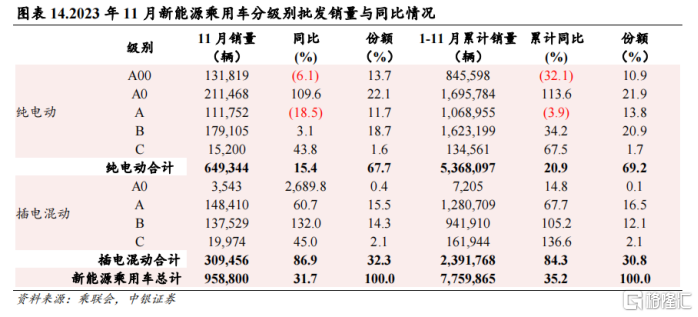

目前纯电动乘用车续驶里程低于200公里的主要是A00级车,占到了2023年A00级电动车销量的39%,代表车有奇瑞QQ冰淇淋、五菱宏光MINI EV、东风风光MINI EV等。

去年A00级别的纯电动车市场已经开始出现萎缩,前11月销量同比下滑了32.1%。出于续航要求和成本考虑,消费者选择纯电车型的门槛也相应提高了,对厂家来说,几万块的小车再升级意义也不大,一轮洗牌在所难免。

在各家车企乐观期待2024年新能源车市场的同时,不可忽视的是,随着小米、华为等科技公司的入局,新能源汽车市场竞争将愈发激烈。2024年,小米SU7、小鹏X9、理想MEGA等新车型将陆续上市。

中汽协预计,2024年中国汽车市场总销量将达到3100万辆,其中新能源汽车销量将达到1150万辆;汽车出口量将达到550万辆。

实体店