本文来自格隆汇专栏:靳毅;作者:国海固收团队

核心观点

城投债短端下沉仍有可为,但久期操作或成为胜负手。对于风险偏好度较低的资金,可关注江苏、浙江短端投资机会,也可进一步围绕安徽、江西、湖北等中部省份1.5-2Y AA(2)品种下沉。另外,仍可关注重庆、湖南、云南等高风险区域化债推进带来的投资机会。久期操作方面,AA+主体建议重点关注中部五省及江浙等沿海经济强省,AAA主体可关注江浙地市级、中部省份强地市级、部分弱省份省级以及有舆情的强省会/计划单列市,如江西赣州、福建漳州、陕西西安,山东青岛、广西省级、云南省级等区域。

关注二永债下沉机会,择机拉久期。流动性为“王”,资本新规、四大行TLAC考核扰动2024年二永债市场,一方面可关注成都银行、苏州银行、中原银行等有相对收益且具备较高流动性主体短端机会;另外可聚焦国股行以及徽商银行、厦门银行、青岛银行、成都农商行等区域大行逢高拉久期增厚收益。同时可关注集中到期带来的投资机会,尤其是新券拉久期参与机会。

证券、保险次级债流动性相对较差,但若银行二永债利差中枢向下或带来配置性价比边际提升,且证券及保险次级债2024年内均有一定到期规模,仍可围绕广发证券、平安证券、泰康人寿、工银安盛人寿等流动性较好且有相对超额收益的证券、保险头部标的寻求配置机会。

报吿正文

2023年信用债市场延续“资产荒”,经济弱企稳下,短债表现整体较好,尤其步入下半年,地方化债引发城投债短端热潮。展望2024年,供给和资金面或仍是信用债市场最大的变量,短端下沉性价比逐渐走低的同时,建议可关注资产拉久期投资机会。本文从城投债、商业银行二永债及其他金融机构次级债三个资产维度进一步剖析。

1、城投谨慎下沉,胜负或在久期

1.1 短端下沉多份谨慎

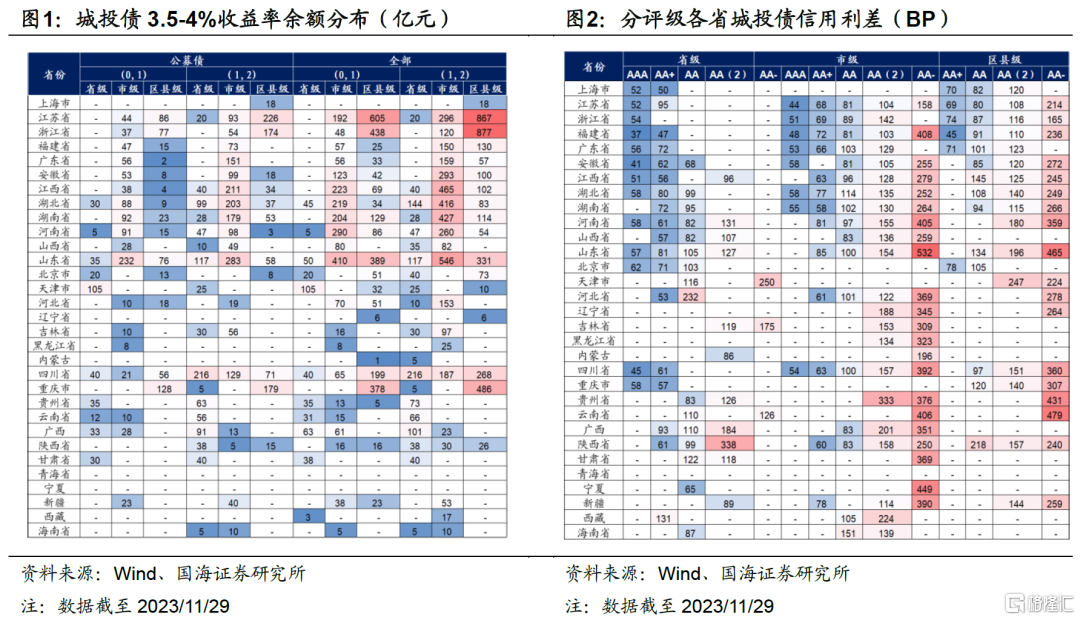

“一揽子化债”政策影响下,城投短端行情演绎加剧,但短端下沉性价比在持续走低,近期短端城投信用利差已呈现反弹走势,2024年城投债供给缩量似乎已成定局,同时城投债仍面临诸多变量,如提前兑付、化债政策落地进展及预期符合度等。我们认为城投债仍可向短端下沉要收益,但从兼具收益和抗风险两个角度考虑,建议:

(1)对于风险偏好度较低的资金,可关注江苏、浙江短端投资机会,在短端行情演绎下,江浙城投债短端性价比日益增加,重点可关注区县1.5-2YAA和AA(2)下沉机会。

(2)负债端较稳定的资金,也可进一步关注安徽、江西、湖北等中部省份,可围绕1-2Y AA(2)品种下沉,可进一步适度拉长久期,关注1.5-2Y相应债券投资机会。

(3)仍可关注高风险区域化债推进带来的投资机会。一方面关注化债政策进一步落地催化的投资机会,另外可关注提前兑付投资机会,重点可关注重庆、湖南、云南、天津等化债信息相对较多的区域。

1.2 胜负手或在中高评级城投债拉久期

当前城投债已进入下沉和拉久期同步进行阶段,近期中长期城投债表现明显优于短端城投债,展望2024年,下沉性价比逐渐降低,拉久期或成为城投债“胜负手”。建议可针对流动性较好的中高评级城投债适度拉久期,加杠杆博取较高票息的同时,也可择机止盈。

从久期来看,建议重点关注2-3YAAA和AA+主体拉久期投资机会。截至2023/11/30,AA+城投债3Y-1Y为21BP,较AA+城投债5Y-3Y高3BP,AAA城投债3Y-1Y为16BP,较AAA城投债5Y-3Y高2BP。

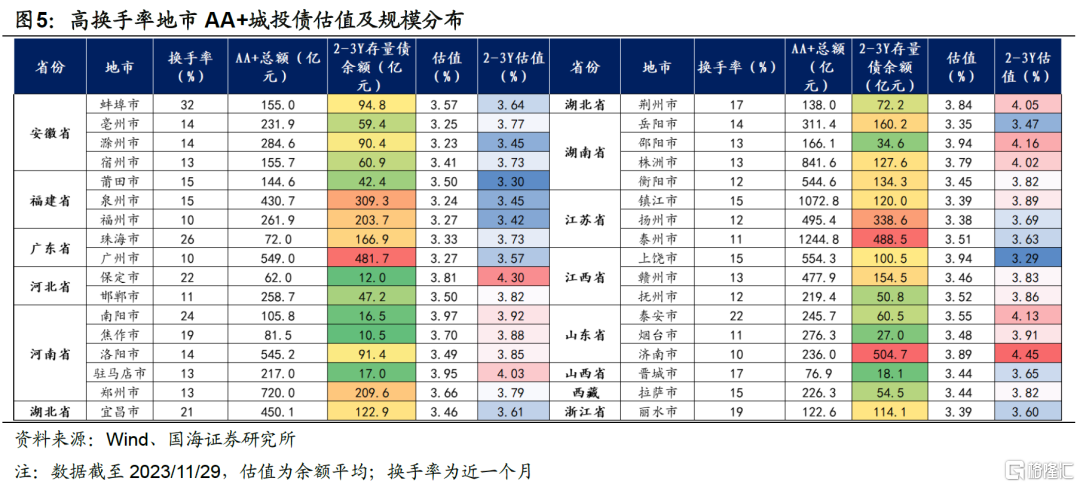

本文进一步梳理了各区域AA+及AAA城投主体存量债券最近一个月的成交规模,建议可结合城投债流动性及地方城投债估值水平、城投债存量规模遴选久期操作区域和主体。

(1)AA+评级

区域方面,建议重点关注中部五省及江苏、浙江、福建等沿海经济强省。中部省份可重点关注中前部地市,如安徽蚌埠、宿州,湖北宜昌、荆州,湖南衡阳、邵阳,江西赣州、抚州,河南洛阳、平顶山等地市。另外,沿海地区可关注江苏、浙江、福建中后部地市,如江苏镇江、泰州,浙江丽水,福建莆田等区域。

主体方面,中部地区推荐关注蚌埠城投、宜昌城发、宜昌高新、平顶山发展、洛阳城投、衡阳城建、赣州城投等;沿海地区,可关注丽水城投、泰兴城投等,2-3Y存量债到期收益率普遍在3.5%-4%,且具备较高换手率。

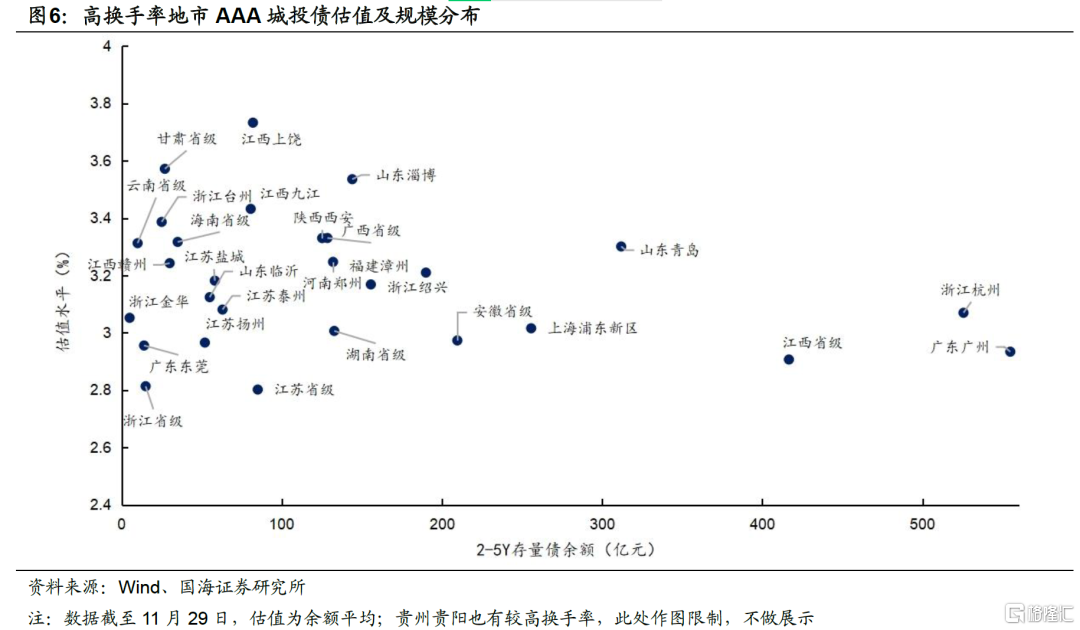

(2)AAA评级

区域方面,可关注四个方面,江浙地市级、中部省份强地市级、部分弱省份省级以及有舆情的强省会/计划单列市,有一定安全边际下兼具较高收益。建议关注江西上饶、赣州,福建漳州,江苏南通,浙江绍兴,陕西西安,山东青岛,广西省级、云南省级等,其中广西省级、云南省级、山东青岛、陕西西安等区域建议久期控制在3Y内。

主体方面,可关注江西上饶投资、赣州发展,漳州九龙江集团,广西交投、广西铁投,南通沿海,青岛西海融合、青岛海发,陕西西咸新发,云南交投等主体。

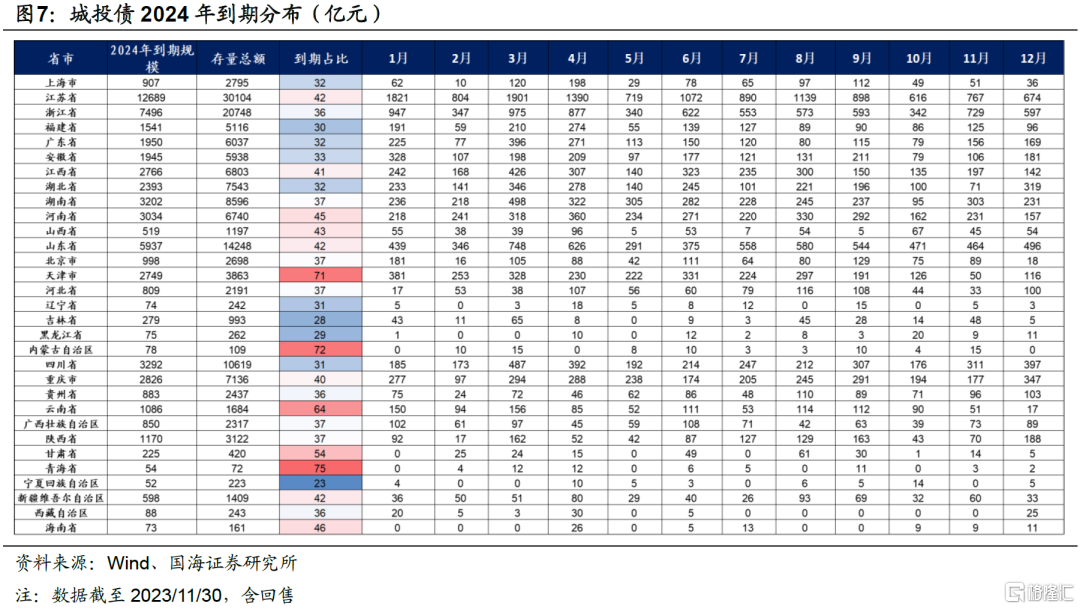

(3)关注城投债集中到期投资机会

2024年城投债集中到期,含回售到期规模近6万亿元,具体到省份来看,天津、内蒙古、云南、甘肃、青海等省份2024年内到期规模占存量比较高,均超50%。从到期时间分布来看,整体呈现前高后低态势,一季度到期规模占全年到期近1/3,其中1、3月份为全年集中到期月。

可关注城投债集中到期投资机会。关注新发城投债投资机会,包括弱主体短端新增城投债下沉机会,以及中高评级主体新增中长久期债券投资机会,尤其可关注高到期规模且具有一定收益空间主体2-3Y城投债投资机会。

2、关注二永债下沉,择机拉久期

2024年,商业银行二永债有两大主要扰动因素,一是在四大行TLAC考核下,二永债供给或边际放量;二是资本新规落地,季末节点市场波动或加剧。但在城投债缩量格局下,流动性较好的商业银行二永债仍是2024年值得博弈的优质资产。

2.1 银行二级资本债

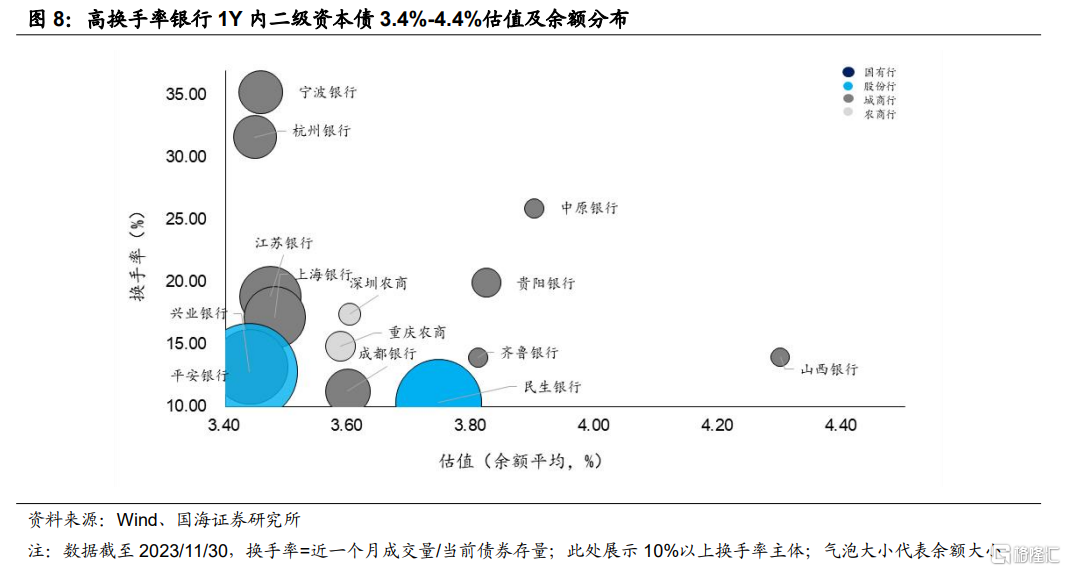

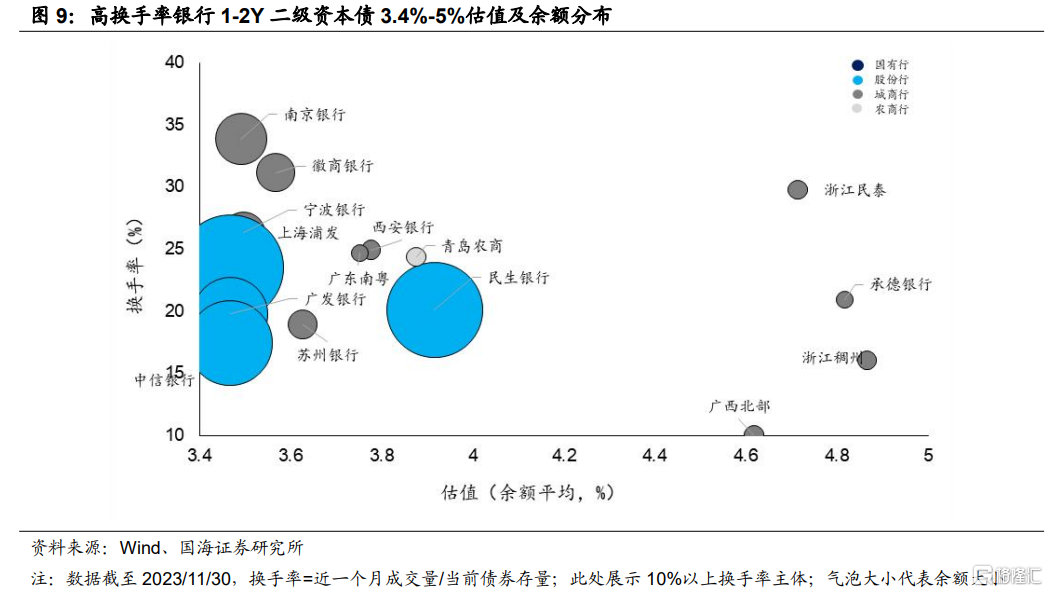

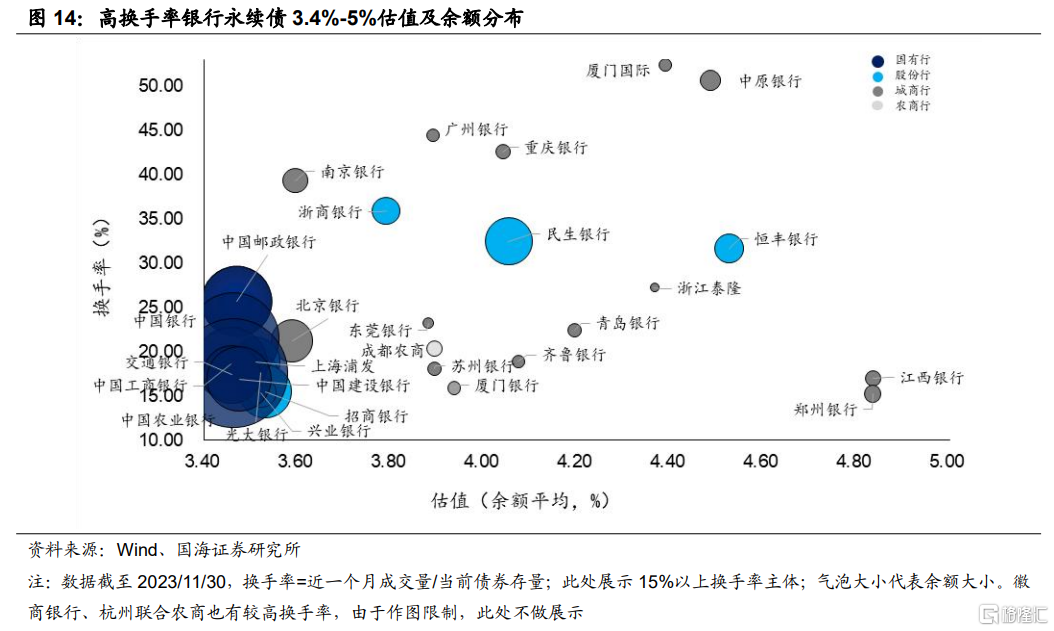

关注二级资本债下沉投资机会。主题选择除了本身关键指标外,股东背景需重点关注,建议围绕国资背景或国资占股较大的主体下沉。结合流动性及估值,股份行建议关注平安银行、兴业银行、民生银行,博取相对超额收益。城商行,1Y内建议关注成都银行、齐鲁银行、贵阳银行、中原银行,收益率多在3.5%-4%;1-2Y,建议关注徽商银行、苏州银行、西安银行,1-2Y收益率也多在3.5%-4%。农商行,建议选取头部农商下沉,建议关注重庆农商、青岛农商等具备高换手率且有收益的主体。

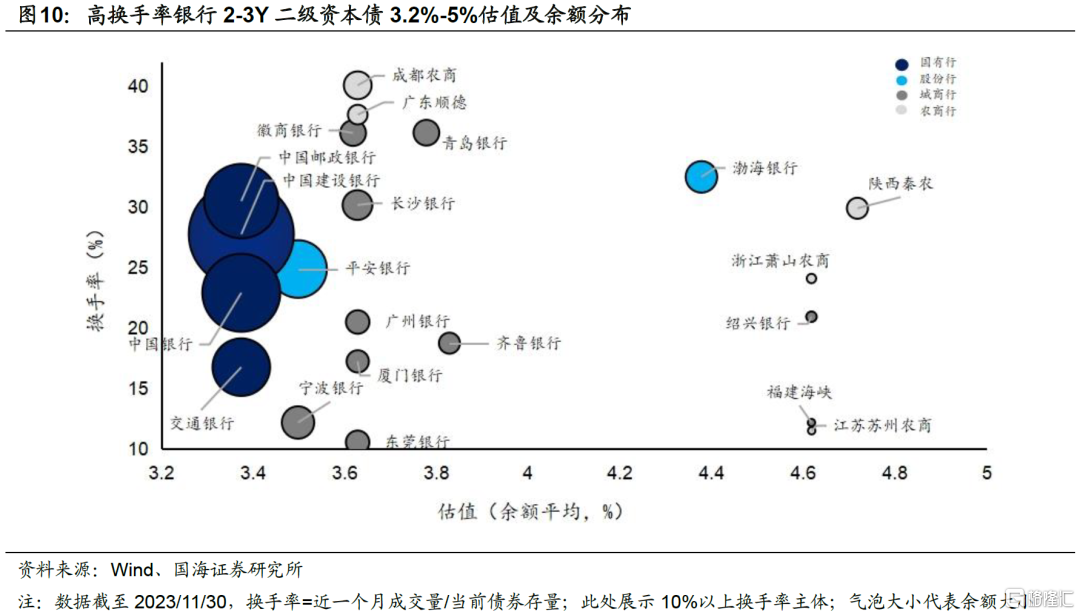

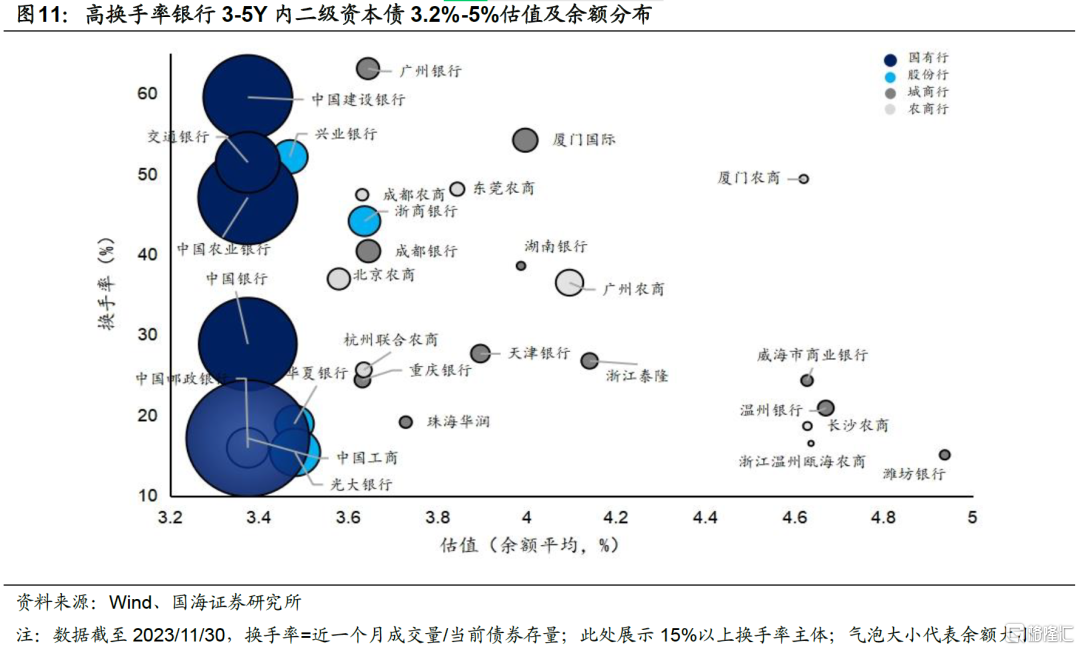

进一步,中长期来看,明年经济存在修复预期,利率中枢或有所抬升,可择机布局二永债长端投资机会,建议重点关注国股行中长端二永债投资机会,其中股行2-3Y二级资本债可关注平安银行,3-5Y推荐关注浙商银行、光大银行、华夏银行,二级资本债收益率在3.4%-3.7%,流动性也相对较好。

城、农商行中,2-3Y建议关注宁波银行、徽商银行、厦门银行、青岛银行、成都农商行,3-5Y可关注成都银行、广州银行、重庆银行、厦门国际、成都农商行、杭州联合农商行、广州农商行。

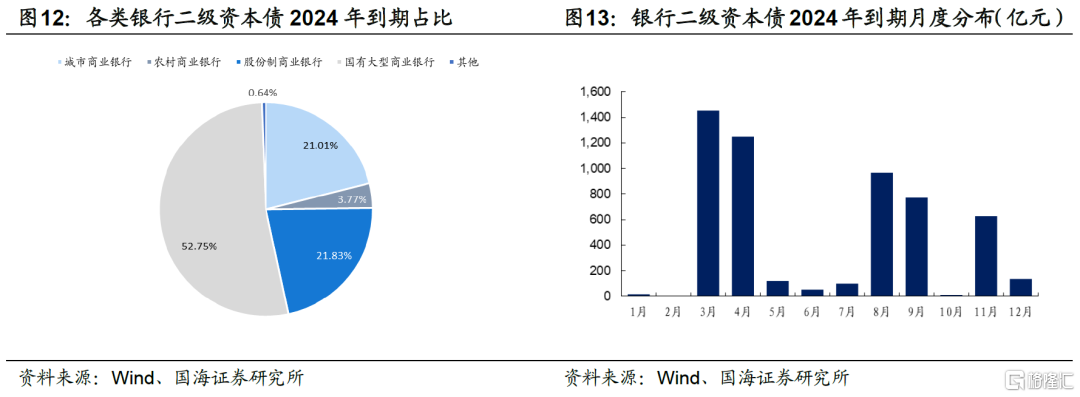

另外可关注商业银行二级资本债集中到期投资机会。截至2023/11/30,商业银行二级资本债存量约3.6万亿元,2024年到期规模(含回售)5497.5亿元,占比15.3%。从到期时间分布来看,上半年主要集中在3-4月份,下半年集中在8-9月份,可进一步关注新券投资机会。

2.2 银行永续债

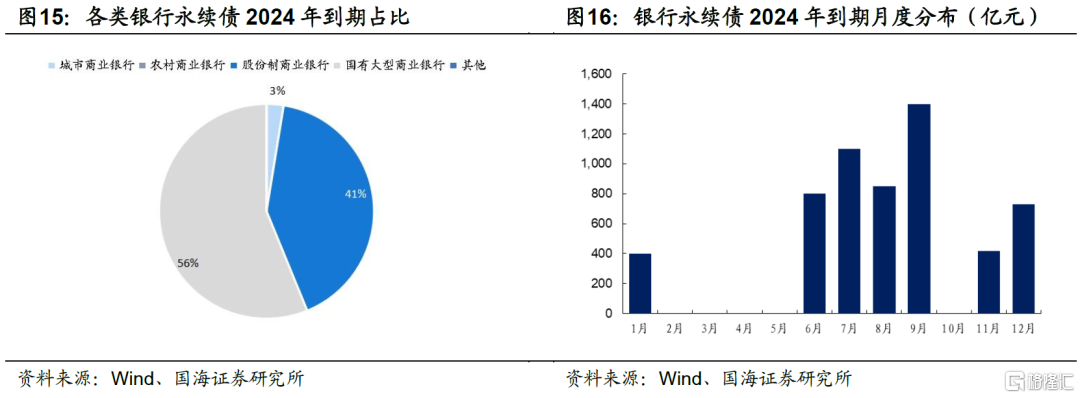

2024年地方化债虽然边际上利好减轻地方银行负担,不赎回风险预计整体可控,但投资人不应忽视宏观经济影响及中后排主体集中到期压力,建议围绕区域大行和国股行进行配置,兼具较强流动性。建议关注浙商银行、民生银行、广州银行、徽商银行、东莞银行、重庆银行、青岛银行等较优质主体。

另外2024年永续债到期规模亦不小,截至2023/11/30,商业银行永续债存量约2.3万亿元,2024年到期规模5696亿元,占比近25%。从2024年到期分布来看,主要集中在6-9月份,其中7、9月份到期规模最大,均超千亿元,同样可关注集中到期存溢价的新券投资机会。

3、关注券商、保险债投资机会

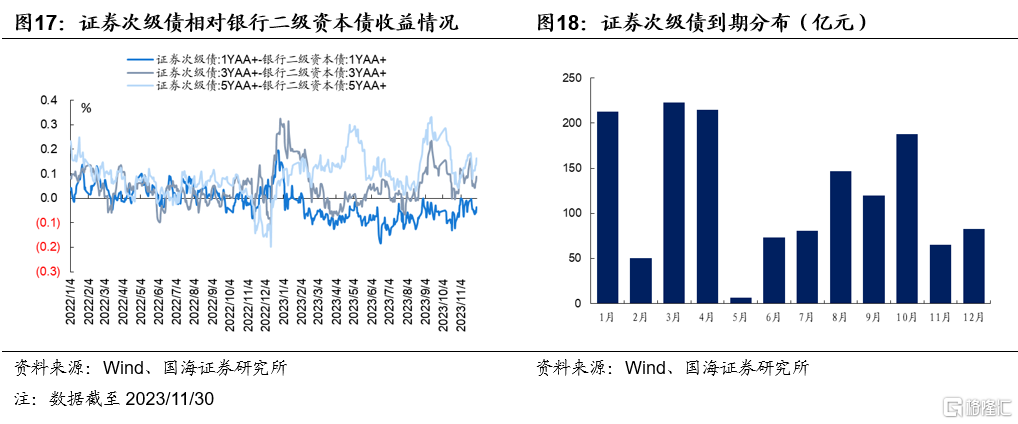

目前证券次级债与同等级、期限银行二级资本债短端收益率倒挂,但中长端收益率有一定溢价,其中3Y、5Y券商次级债较银行二级资本债高9BP、16BP。

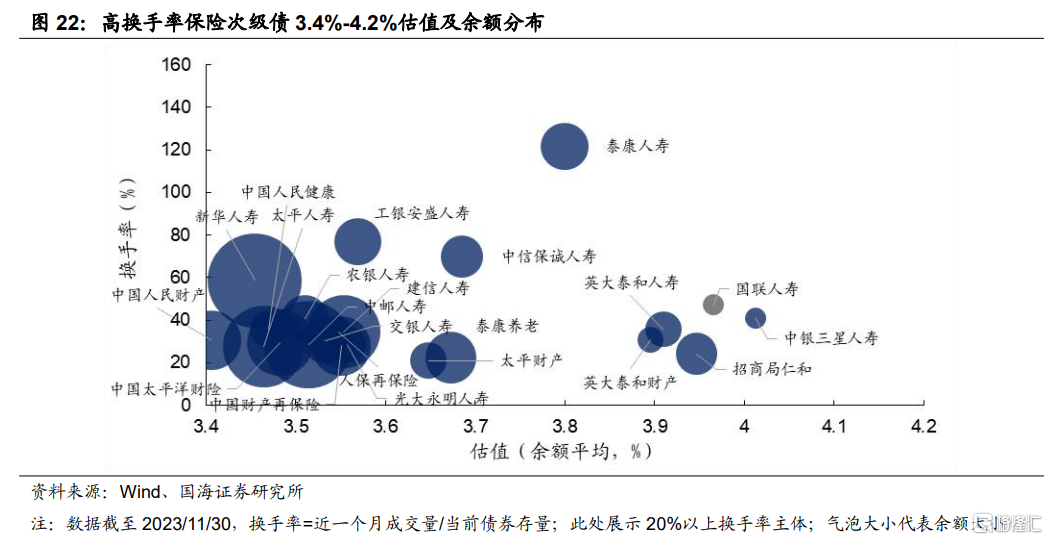

截至2023/11/30,证券次级债存量规模6183亿元,其中2024年到期规模(含回售)1464亿元,占比近24%。从到期月份分布来看,整体分布较均匀,1、3、4、10月份到期规模相对较大。展望明年,银行次级债虽有一定供给压力,但资产荒格局下,银行次级债利差中枢或仍向下,证券次级债性价比进一步提升。结合估值、存量规模及流动性,建议关注中信证券、广发证券、平安证券等主体;寻找边际下沉机会,建议可关注华创证券、中原证券。

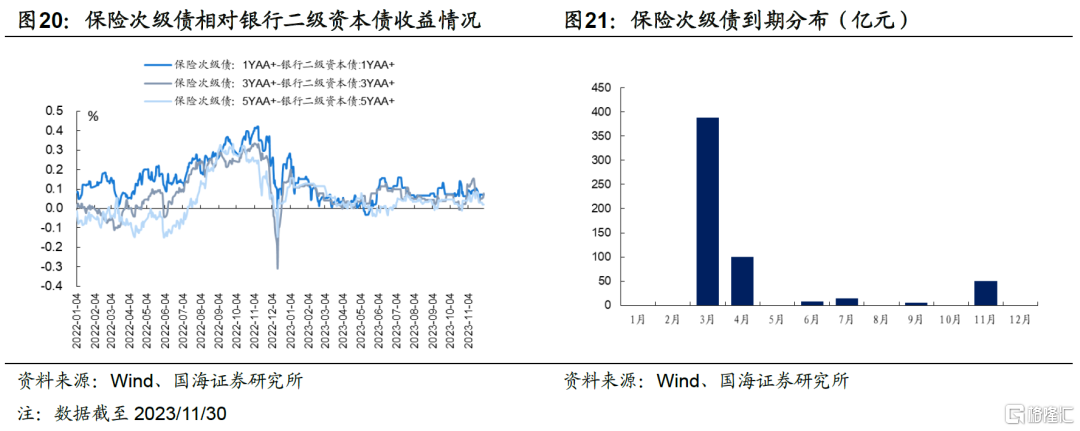

近期保险债发行边际有所放量,近年来,保险公司核心偿付能力充足率下降明显,不排除进一步放量。但保险次级债高票息优势,配置盘可持续关注投资机会,以AA+为例,截至2023/11/30,1Y、3Y、5Y保险次级债收益率较银行二级资本债多7BP、8BP、2BP。

截至2023/11/30,保险存量债均为次级债,存量规模约3000亿元,其中2024年到期规模566.5亿元,占比近20%。从到期月份分布来看,主要集中在3-4月份,分别为388、100亿元。主体方面,建议关注泰康人寿、工银安盛人寿、中信保诚人寿、新华人寿、农银人寿、建信人寿等流动性相对较好,且次级债存量额度相对较多主体。

4、总结

总体来看,城投债缩量格局,理财规模持续扩容,2024年信用债市场预计延续资产荒,其中地方化债、资金面、资本新规等因素将持续扰动信用债市,考虑到信用债短端当前性价比逐渐走低,我们建议重视信用债拉久期操作。

城投债方面,2024年到期规模不小,短端下沉仍有可为,但久期操作或为胜负手,可关注兼具收益空间、流动性较高的存量债规模较高主体,AA+主体建议重点关注中部五省及江苏、浙江、福建等沿海经济强省,AAA主体可关注江浙地市级、中部省份强地市级、部分弱省份省级以及有舆情的强省会/计划单列市,有一定安全边际下兼具较高收益,同时需关注2024年一季度城投债集中到期的投资机会,建议重点关注2-3Y投资机会。

二永债方面,虽然资本新规落地或对二永债二级市场产生扰动,近年永续债不赎回案例也有所增加,经济仍处于弱复苏阶段,地方性银行仍存边际压力,但在四大行TLAC考核等扰动下,我们预计二永债将进一步扩容,同时流动性为“王”,商业银行二永债仍是2024年值得博弈的优质资产。一方面仍可挖掘区域大型城、农商行短端下沉投资机会,另外可逢高拉久期增厚收益,重点可关注国股行以及区域大型城商行中长端二永债投资机会。

证券、保险次级债方面,相对流动性较差,但若银行二永债利差中枢向下,证券次级债仍有一定配置性价比,同时考虑到保险次级债高票息优势,仍可围绕流动性相对较好的证券、保险头部标的寻求配置机会。

5、信用债市五大热点

注:本文为国海证券2023年12月06日研究报吿《2024年信用债投资策略》,报吿分析师:靳毅S0350517100001

实体店