本文来自格隆汇专栏:中金研究 作者:刘中玉 陈显帆等

Starlink是全球首个大规模低轨衞星通信星座,SpaceX称其已实现现金流平衡。中金研究覆盘Starlink的星座建设、运营模式及降本路径,希望为国内低轨星座及衞星互联网的建设提供借鉴。

摘要

Starlink开启巨型星座时代,已实现现金流平衡。1)Starlink是SpaceX于2015年提出的低轨巨型星座项目,目前已申报4.2万颗衞星发射计划,并成功发射超过5000颗通信衞星,使该星座成为人类历史上规模最大的人造衞星星座。Starlink的商业服务于2020年11月在美国公测,现已拓展至全球超过60个国家与地区,在全球拥有超过200万用户。2)SpaceX创始人Elon Musk称Starlink已实现现金流平衡。中金研究测算在当前收费模式下,200万人的用户数量已经越过Starlink的盈亏平衡点。中金研究认为,Starlink实现盈利将验证低轨衞星的经济可行性,其快速组网有望加剧高价值频轨资源的竞争。

依托频轨资源与市场推广构建先发优势,“政府+特种+融资”支撑Starlink早期建设。1)高价值频率和轨位资源较为稀缺,Starlink批量申报4.2万颗衞星网络资料,提前锁定Ka频段及500KM高度的优势轨位资源。2)Starlink用户终端成本在规模效应下由早期的3000美元下降至当前600美元,始终高于599美元的售价,Starlink通过低价策略快速打开市场,提前抢占地面应用市场。3)Starlink星座的建设成本约200~300亿美元,资金主要来自政府、特种、融资三个渠道,其中政府及特种领域占SpaceX资金来源的62%,截至2023年8月,SpaceX通过融资共筹集98亿美元资金,最新估值达到1250亿美元。

实现衞星制造与发射服务高效降本,扁平化管理激发创新活力。1)衞星制造:SpaceX通过自主设计、规模化生产、高速迭代的模式降低衞星制造成本,并优先选择Tesla供应商,重塑了衞星制造供应链,当前其V1.5版本衞星的制造成本约为50~100万美元;2)发射服务:中金研究测算在Falcon-9实现充分复用的前提下Starlink的发射服务成本或可降至1272美元/kg,Starlink项目消化了Falcon-9的宂余发射能力,同时帮助SpaceX实现了从发射服务向衞星应用的转型。3)SpaceX以Elon Musk为中心,构建了一套扁平化多层管理架构,内部仅设四个员工层级,保证创新想法在公司内部的快速流转,同时将员工编为10人左右规模的小团队,由小团队执行攻坚任务,有效激发了公司的创新活力,为多个项目的实施打下坚实的管理基础。

风险

巨型星座建设不及预期;下游市场拓展不及预期;技术迭代不及预期。

正文

Starlink:巨型星座组网和衞星互联网商业化的先行者

提出4.2万颗低轨衞星组网计划,为全球提供低成本网络接入服务

Starlink是SpaceX提出的低轨衞星互联网项目,项目计划通过约4.2万颗低轨衞星为全球提供衞星互联网接入服务。2015年,SpaceX提出Starlink低轨衞星互联网计划,计划通过构建数万颗低轨衞星组成的星座,为全球提供低成本的衞星互联网接入服务。计划提出之初,SpaceX计划发射1.2万颗低轨通信衞星构成通信星座;2019年,SpaceX补充申报3万颗衞星,进一步扩大了Starlink的星座组网规模。根据Jonathan’s Space Page数据,截至2023年10月31日,SpaceX已经为Starlink项目累计发射5448颗衞星,Starlink已经成为人类历史上最大规模的衞星组网项目。

图表1:Starlink衞星互联网星座设计概况

资料来源:ITU,中金公司研究部

Starlink衞星发射数量超5000颗,已为60多个国家提供服务

Starlink进入公测阶段,已为60多个国家、超过200万用户提供衞星互联网服务。SpaceX充分统筹资质申请、衞星制造、火箭发射、商业应用等多方面业务,推动Starlink项目的快速落地实施。2018年SpaceX第一期1.2万颗衞星发射申请获批,2019年SpaceX开始正式组网发射并增加3万颗衞星发射申请。2020年Starlink实现首阶段组网目标并开始公测,2021年Starlink正式运营后实际用户首次突破10万人,同年Starlink在英国和加拿大实现衞星服务落地。截至2023年10月,Starlink全球用户数量已突破200万人,为超过60个国家提供便捷的衞星互联网服务。

图表2:Starlink主要发展历程

注:数据截至2023年10月31日,仅统计星链通信衞星 资料来源:Starlink官网,Jonathan report,satellite map,中金公司研究部

Starlink发射计划密集,已成为全球宇航发射的主力。低轨大规模组网要求衞星运营方具备密集发射能力,截至2023年10月31日,SpaceX已经完成5448颗Starlink衞星的发射,首阶段1.2万颗的衞星组网计划进展顺利。SpaceX已发射的Starlink衞星中,包括Starlink V1版本衞星1665颗,V1.5版本衞星2974颗,V2 Mini衞星749颗。Starlink的发射活动密集、衞星发射数量较多,整体发射规模远超当前其他星座,对全球航天发射活动起到了有效推动作用:

► 发射计划:2020~2022年分别完成14/19/34次发射,其中2022年月均发射近3次。截至2023年10月31日,2023年内SpaceX已完成51次Starlink衞星发射,火箭发射频次进一步提高。

► 发射数量:Starlink通过一箭多星的形式高效部署,利用Falcon 9火箭单次可以发射60颗V1/1.5衞星或22颗V2 Mini衞星。2022年SpaceX共完成1722颗星链衞星的发射,占当年全球衞星发射数量的68%。

图表3:Starlink不同代际衞星发射数量

注:数据截至2023年10月31日,仅统计星链通信衞星资料来源:SIA,Jonathan’s space page,中金公司研究部

图表4:Starlink衞星发射数量占全球发射数量比重

注:数据截至2023年10月31日,仅统计星链通信衞星资料来源:SIA,Jonathan’s space page,中金公司研究部

图表5:Starlink组网带动全球低轨发射次数明显提升

注:数据截至2023年10月31日 资料来源:Jonathan’s space page,中金公司研究部

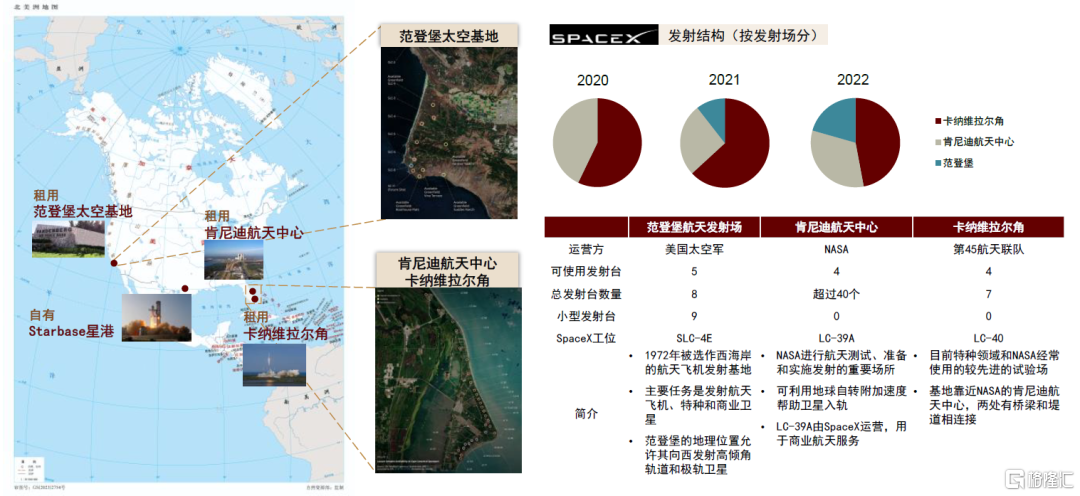

SpaceX在全美发射场资源丰富,满足高密度组网发射需求。SpaceX在全美共有五个发射场,其中租用的范登堡基地SLC-4E、肯尼迪航天中心LC-39A和卡纳维拉尔角的LC-40三个工作台主要用于Starlink、商业航天及其他任务发射。此外,SpaceX拥有的Starbase是Starship专用发射场。卡纳维拉尔角是Starlink项目最常用的发射场地,2020~2022年分别承担了8/12/16次Starlink发射任务。2023年1~10月,Starlink在卡纳维拉尔角进行31次发射,平均发射间隔天数约为10天。相比之下,范德堡航天发射场进行了18次发射,平均间隔天数为17天,肯尼迪航天中心2023年来仅有2次发射。

图表6:SpaceX的发射场资源概况

资料来源:FAA,德勤,自然资源部,中金公司研究部

全球服务网络日益完善,Starlink已实现现金流平衡

Starlink以欧美地区为核心,逐步完善其全球服务网络。Starlink的商业服务最早在2020年11月在美国公测,2021年1月Starlink服务正式进入加拿大和英国,服务出海与美国国内公测几乎同步。在2022、2023年内,Starlink衞星网络服务陆续在大洋洲、南美洲和亚洲落地。Starlink以欧美等消费能力强、服务基础较好的区域为核心,逐步向南美、亚洲等发展中国家和地区拓展。目前,Starlink的服务已经覆盖包括美国、新西兰、英国、法国、日本在内的全球五大洲64个国家,全球服务网络正逐步完善。

图表7:Starlink全球衞星网络服务拓展历程

资料来源:FAA,Starlink,中金公司研究部

Starlink已实现现金流平衡,充分证明衞星互联网的经济性和可行性。据华尔街日报报道,SpaceX在1Q23实现盈利5500万美元[1],2023年11月,马斯克称Starlink项目已实现现金流平衡。据Spacenews报道,Starlink项目2023年营收有望达到32亿美元,约占SpaceX营收的40%,其中76%的收入来源于订阅服务,24%来源于硬件销售[2]。中金研究认为,Starlink项目实现盈利将充分验证巨型低轨星座的商业模式,有望进一步加剧全球低轨衞星互联网建设的竞争。

中金研究测算,174万用户可支撑Starlink实现盈亏平衡。中金研究认为,Starlink与传统星座的核心差异是其巨大规模带来的在成本和收入两端的规模效应,巨型通信星座必然要求其触达更大的用户群体,因此中金研究测算了用户数量对于Starlink的盈亏平衡的影响。成本端:假设单颗衞星的制造和发射成本为200万美元,后续降低至150万美元,按5年(Starlink衞星的设计寿命)进行折旧,折旧费用占公司成本的80%。收入端:假设终端不贡献利润,且用户规模进入稳态,每年5%的用户退出并由新用户填补,单用户年费为标准版1440美元,不考虑mobile及priority套餐的费用差异。最终得出如下结论:

► 2023年10月时点:在5000颗衞星的星座规模下,仅依靠商业领域,Starlink需要174万活跃用户以维持盈亏平衡。

► Starlink第一阶段完成全部发射时点:在12000颗衞星的星座规模下,仅依靠商业领域,Starlink需要312万活跃用户以维持盈亏平衡。

考虑到中金研究的测算使用的是最低的用户套餐价格,当前时点实际盈亏平衡点所需用户数量约174万人,而根据Starlink的官方推特,当前Starlink的用户数量已超过200万人,那么在前期大规模投入向后摊销的基础上,Starlink事实上已经形成盈利能力。

图表8:Starlink实现盈亏平衡所需用户规模

资料来源:Starlink官网,中金公司研究部

衞星组网:革新衞星研制模式,规模发射抢占频轨先机

衞星制造:大幅革新衞星研制模式,自主研制实现高效降本

模块化设计赋予Starlink衞星高度迭代能力。SpaceX充分简化了Starlink的衞星结构设计, V0.9/1.0/1.5使用一脉相承的“平板式构型+单太阳能电池板”设计,每颗衞星搭载4副相控阵天线、5块碳化硅激光器件、氪离子电推进系统及自主碰撞规避系统等,高度模块化设计和简洁的平板构型允许技术快速更新迭代。从发射历史来看,Starlink衞星几乎每两年进行一次大的技术迭代。2023年2月,Starlink首次发射V2 Mini通信衞星,采用更高通量的天线、补充了E频段通信能力,同时更换了更先进的氩气霍尔发动机。

规模化生产是大规模发射和组网的基础。衞星规模化生产是Starlink密集组网发射的基础,中金研究根据Starlink的发射节奏推算,若以每一型衞星首次和最后一次发射作为其生产周期,V1.0版本衞星的平均每日产量约2.28颗,V1.5发射期间的平均日产量约4.09颗,产能较V1.0提升了80%,V2 Mini平均日产量约2.77颗,仍处于产能爬坡期。Starlink的大规模组网需求带动衞星研制模式向流水线规模化生产转变。

图表9:Starlink衞星迭代路线

资料来源:FCC,SpaceX,Gunter’s Space Page,中金公司研究部

设计优化、规模化生产和采用商用器件是降低衞星制造成本的主要途径。中金研究认为,衞星低成本规模化生产主要得益于三方面的变革:1)采用新设计理念、新技术、新工艺等,以提升衞星的经济性;2)通过流水线实现规模化生产,缩短生产周期,降低人工和制造成本;3)供应链重塑,采用商用货架产品替换宇航级元器件,能够显著降低衞星生产成本。

► 设计优化:模块化设计理念可以提高分系统通用性,从而缩短衞星研制周期;采用电推进技术能够减小衞星的重量和体积,提高载荷承载效率;Starlink衞星创新采用平板式可堆叠的构型,通过一箭多星发射以降低单星发射成本。此外,Starlink自研了大量衞星专用芯片、PCB、FPGA等元器件,进一步降低了整星的制造成本。

► 流水线生产:采用智能制造、柔性生产等技术,可使衞星生产效率大幅提升。SpaceX建立了自己的衞星制造流水线,其雷德蒙德工厂在2019年时已具备每月生产120颗“星链”衞星的能力,2022年其周产能已达45颗Starlink衞星。高速、流水线式的生产革新了此前任务导向的衞星制造模式,保障了低轨星座密集组网需求,进一步降低了衞星的人工和制造成本。

► 供应链重塑:传统衞星大量采用宇航级元器件,元器件采购成本较高。在保证衞星可靠性的前提下,使用工业级元器件或者商业货架产品,能够在满足衞星性能要求的同时,大幅降低衞星元器件的成本。Starlink优先选择Tesla的合作伙伴,目前已知的合作供应商有6家,包括意法半导体、金士顿、ARM、美光、纬创集团启碁科技、DUJUD,均为全球行业领先的电子元器件生产企业。

► 关键技术革新:Starlink先后研发氪离子及氩气霍尔发动机,氪气价格约500~1500美元/千克,其明显低于传统霍尔发动机所使用的3000~10000美元/千克的氙气,在V2 Mini上,Starlink使用了全新的氩气发动机,而99.999%的纯氩气价格为5~17美元/千克,推动V2 Mini价格进一步降低。

SpaceX采用完全自主的方式制造星链衞星,追求成本节约。传统衞星互联网运营商通常对外采购衞星,Starlink的衞星制造采用自建供应链、全流程自主的模式,达到降低衞星制造成本的效果。根据艾瑞咨询报吿数据,Starlink V1.5的单星制造成本约50~100万美元,低于Iridium Next和OneWeb的制造成本。

图表10:Starlink衞星制造模式同OneWeb及Iridium Next的对比

资料来源:艾睿咨询,各公司官网,FCC,中金公司研究部

频轨竞争:大量申报高价值频轨资源,抢占星座组网的优势地位

LEO轨道资源相对充裕,高价值频率和轨位仍是稀缺资源。根据MIT的研究,在考虑星间碰撞风险的前提下,200年的时间维度内,海拔200~900km的LEO轨道内部能够容纳总计180万颗活动衞星[3];中国科学院软件研究所的研究结果表明,在同层与跨层星间最小安全距离均为50km情况下,高度300~2000km的轨道空间内可容纳17.5万颗衞星。尽管LEO轨道衞星容量较大,但300~600km左右的轨道高度在衞星寿命、通信时延、频率干扰等方面具有一定优势,是衞星互联网星座运营方重点争夺的位置。

图表11:衞星轨道类型示意图

资料来源:电子科技大学官网,中金公司研究部

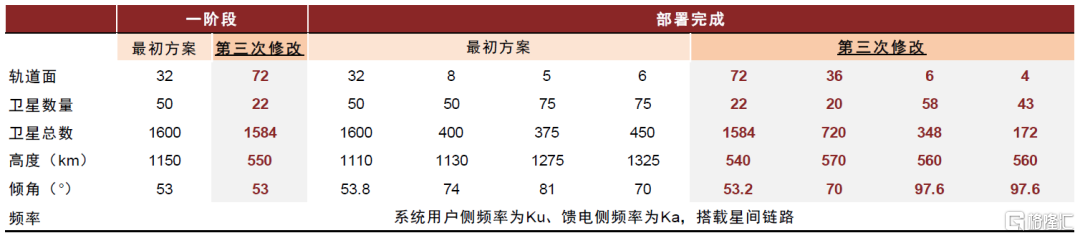

Starlink大批量申报高价值频轨资源,多次修改星座方案力争最佳轨位。SpaceX于2016年首次向美国无线电通信及频轨资源主管部门FCC提交Starlink衞星发射和频轨资源使用申请,2019年再次提出Starlink第二阶段30000颗衞星的申报,其中7500颗在2022年12月获得FCC正式批准。SpaceX自2016年以来累计申报4.2万颗星链衞星,其系统用户侧频率为Ku、馈电侧频率为Ka,通过大批量申报获取了大量Ka频段优势频率资源。此外,SpaceX对其首批1.2万颗衞星发射计划进行了三次修改,修改方案中将轨道面高度下移至500km,提前锁定了LEO轨道内的优势轨位资源。

图表12:Starlink星座构成情况

资料来源:FCC,《Starlink第一期星座发展历程及性能分析》(刘帅军等,2020),中金公司研究部

发射服务:自研火箭发射组网,火箭复用降低发射成本

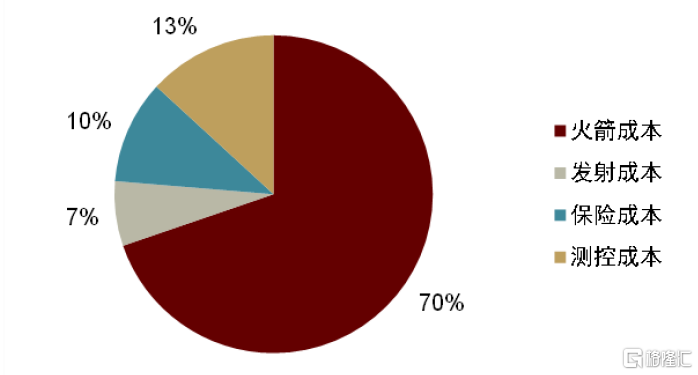

发射成本是大规模星座组网的主要成本之一,其中火箭约占发射成本70%。根据美国国会预算办公室2023年测算,典型LEO星座的总发射成本约58亿美元,年均发射成本近2亿美元,衞星发射成本占星座建设总成本的30%~40%。根据SpaceX的数据,猎鹰9号发射任务成本由火箭成本、发射成本、测控成本以及保险费用构成,其中火箭占总成本70%,测控成本约占总成本13%。火箭成本是发射服务成本最主要的构成部分,测控成本、发射成本和保险费用主要取决于任务规模、发射成功率等因素,火箭是其中最主要的成本构成和可控成本。

图表13:Falcon-9号发射任务成本构成

注:2021年数据资料来源:SpaceX,中金公司研究部

Falcon-9实现了一级结构的快速回收复用,是全球运载成本最低的火箭之一。Falcon-9是目前全球最成功的在役可回收火箭之一,据Space网站报道[4],Falcon-9 Block5的一级结构在短期内并不需要翻新,仅需检修后重新加注燃料即可复用,目前最高复用次数的Falcon-9已经完成17次复用,最短复用间隔缩短至21天。可回收设计使得Falcon-9能够以极低的成本完成LEO轨道发射,其单次LEO轨道发射成本约为2700美元/kg,是全球运载成本最低的商业火箭之一;而海外其他主力箭型Ariane 5、Atlas V等的LEO轨道单位运载成本均在8000~9000美元/kg。此外,Starlink衞星的平板式架构设计充分考虑了Falcon-9的整流罩空间约束,堆叠式摆放能够进一步提升单次发射的运载效率,从而进一步降低Starlink的单星发射成本。

芯一级约占火箭成本59%,中金研究测算复用10次后单位运载成本可降至1272美元/kg。据《商业思维下SpaceX公司“星链”计划发射成本浅议》(赵凯等,2023)数据,Falcon-9的芯一级成本约为3000万美元,占发射成本的59%,是Falcon-9发射任务的主要成本项目。一手Falcon-9的发射成本约5050万美元,而在复用一级芯和整流罩的情况下,Falcon-9的发射成本能够降低至1500万美元,复用后发射成本仅包括全新的芯二级制造成本、推进剂成本及回收维修成本。如果假设每个芯一级复用10次、每个整流罩复用2次,则10次发射的总成本为2.1亿美元,按照目前Starlink项目每次发射22颗Starlink V2 Mini衞星计算,中金研究推算Starlink项目的单位运载成本可降至1272美元/kg。

图表14:Falcon-9十次发射(复用芯一级)成本测算

资料来源:《商业思维下SpaceX公司“星链”计划发射成本浅议》(赵凯等,2023),SpaceX,中金公司研究部

Starship进一步强化规模化发射能力,全复用设计下运载成本有望进一步降低。据SpaceX数据,Starship是由SpaceX设计的新一代全复用重型运载火箭,采用33台猛禽发动机作为推进动力。Starship的近地轨道载重能力可达150吨,远超Falcon-9的22.8吨。[5]Starship项目的目标是通过全箭复用设计实现发射服务成本的进一步下降,据Space网站报道[6],马斯克预计在多次复用的情况下Starship的单次发射成本有望降至约200万美元,其远期目标是通过全复用火箭及规模发射将LEO轨道单位运载成本降低至10美元/kg。中金研究认为,新一代全复用火箭有望进一步降低当前LEO轨道运载成本,从而加强低轨星座建设可行性及衞星互联网产业经济性。

图表15:Starship构造

资料来源:SpaceX官网,中金公司研究部

市场与运营:推动全球商业化应用,打造泛在通信网络

下游市场:新一代全球泛在通信网络,Starlink加速行业成熟与扩容

衞星通信是低成本、应用广阔的全球泛在化通信系统解决方案。据麦肯锡预测,第一轮全球5G部署将投入7000亿~9000亿美元,且2030年能够享受5G网络的只有生活在美国、中国、欧洲发达地区的民众[7]。SpaceX的官方消息称,Starlink衞星通信星座的总投资额约为200亿~300亿美元。中金研究认为,相较于大面积地面网络,衞星互联网能够以更低价格实现全球宽带互联网覆盖,对于偏远地区和特定行业而言,是更具性价比的全球泛在通信解决方案。

低轨衞星下载速度与时延显著优于高轨衞星通信,具有更高的商业价值。Starlink提供的低轨衞星互联网解决了传统GEO衞星互联网的下载速度及时延两个痛点,其中下载速度由50Mbps提升至150Mbps,与地面4G移动通信水平基本相当,时延由500ms以上缩减至30ms以下,优于4G移动通信水平。尽管Starlink的性能参数同常用的光纤宽带(下载速度>1Gbps、时延<15ms)仍有较大差距,但其通信性能已经基本持平4G移动通信水平。

图表16:衞星互联网与传统互联网通信对比

资料来源:BCG,Modelling the Satellite Internet Market using Agent-Based Computational Economics(James P. Dingley,2023),AT&T,中金公司研究部

手机直连衞星技术不断突破,低轨星座有望成为下一代通信体系的重要组成。随着NR-NTN技术验证奠定手机直连衞星的技术基础以及美国AST SpaceMobile、SpaceX等企业积极布局手机直连技术,低轨衞星互联网逐渐被赋予新的应用意义。2021年6月,IMT-2030(6G)发布《6G 总体愿景与潜在关键技术白皮书》[8],星地一体融合组网被列为十大关键技术之一,引入衞星互联网可实现空基、天基、地基网络的深度融合。中金研究认为随着衞星直连技术的不断突破,未来衞星宽带通信将同地面通信形成紧密的互补与融合关系,Starlink等低轨衞星星座有望成为下一代通信体系的重要基础设施,面向全球通信用户提供任意时间、任意地点、任意形式的通信服务。

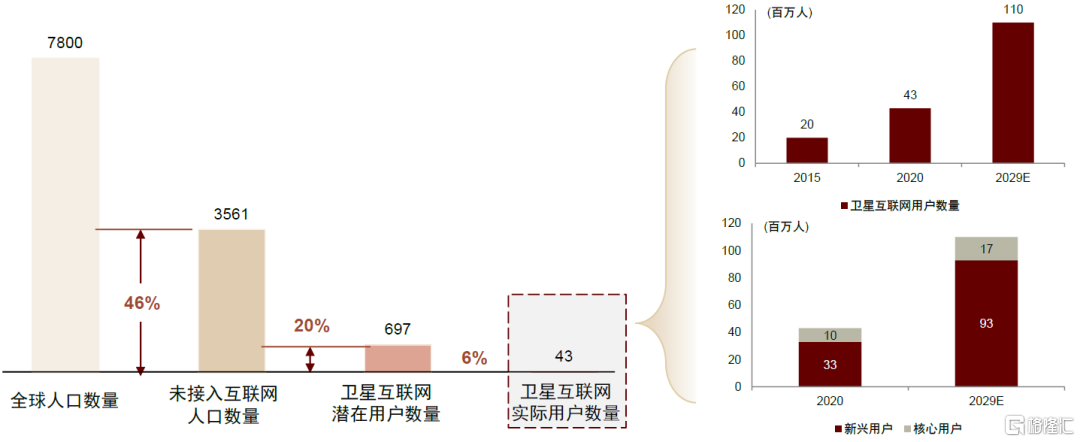

衞星互联网是实现全球泛在化覆盖的重要通信解决方案,2020年全球存量用户超过4000万人。根据Euroconsult数据,2020年全球有35.6亿人尚未接入互联网服务,约占全球总人口的46%,其中6.97亿人是衞星互联网的可触达用户,而衞星互联网用户数量存量仅4300万人。从互联网核心用户数量来看,2020年有约1000万衞星互联网核心用户,预计2029年将增长至1700万人,中金研究认为当前衞星互联网用户数量仍具备较大潜力。

图表17:衞星互联网潜在用户规模测算

注:2020年数据,单位为百万人 资料来源:Euroconsult,ITU,中金公司研究部

2020年全球衞星互联网市场规模约28亿美元,Starlink加速行业成熟与扩容。根据SIA数据,2020年全球衞星互联网市场规模约28亿美元,占衞星服务收入的2%、衞星产业营收的0.7%。考虑到Starlink于2020年组网、2021年转入正式运营,注册用户超过10万人,至今用户人数已超过200万人。据Euroconsult数据[9],Starlink的2023年营收有望达32亿美元,营收超过2020年衞星宽带通信行业规模。中金研究认为,Starlink作为全球衞星互联网先行者,其商业化运营的推广有望加速衞星互联网行业的发展。

图表18:衞星服务市场结构(2020)及衞星服务市场规模

资料来源:SIA,中金公司研究部

全球渠道:疏通出海资质壁垒,借力合作伙伴拓展全球市场

海外衞星通信服务资质审查分落地权许可、信关站建设许可和运营许可三类。通信衞星运营商的出海运营许可主要包括3个部分:落地权许可、信关站建设许可、衞星业务运营许可,不同国家电信政策差异较大,有的国家需要全部3种许可,有的国家只需要其中的一种。

► 落地权许可:实行落地权许可的主要理由是确保本国频率使用不产生相互干扰。欧洲、非洲基本不需要落地权许可,而亚洲、美洲大约一半的国家要求落地权许可。不同国家对落地权的要求也有所区别,部分国家要求外国运营商必须与本国运营商合作达成商业解决方案,部分国家要求进行频谱协调,也有部分国家仅实行许可证制度并收取费用。

► 信关站建设许可:所有国家均要求衞星运营商在建设信关站前取得信关站建设许可,但不同国家许可的签发难度有所不同。

► 衞星业务运营许可:衞星业务运营许可差异比较大,一些国家在业务运营上没有准入门槛,运营商仅需备案即可运营衞星通信服务,一些国家将衞星业务运营许可与衞星信关站许可合并,也有一些国家将衞星业务运营许可作为取得“落地权”许可的前提。

Starlink采取批发分销的封闭运营模式,在保证自主性的同时疏通各国准入壁垒。Starlink采取批发分销的封闭式衞星运营模式,即由Starlink建设星座、建设信关站、采购地面终端,在分销阶段和增值服务环节寻求与成熟分销商和运营商的合作,再通过合作伙伴或由Starlink直接向最终用户提供服务。Starlink在服务中尽可能实现全流程自主,仅在分销阶段通过同当地运营商合作,该模式保证了Starlink服务的自主性,同时广泛的合作模式有助于打通各国的准入壁垒。截至目前,Starlink服务已在英国、澳大利亚、新西兰、日本等超过60个海外国家落地,其全球服务网络正在进一步扩张。

图表19:衞星互联网的典型运营模式

资料来源:中金公司研究部

SpaceX与超过15家实体和电子商务连锁店及全球几乎所有海事服务供应商达成广泛合作,助力其应用市场拓展。SpaceX最初选择通过自有线上平台直接向客户销售Starlink硬件及服务,为了支撑Starlink进一步拓展的需要,目前SpaceX已通过与传统分销渠道合作的方式,为用户提供便捷的购买渠道和多样化的增值服务,从而拓展用户客群并提升用户粘性。

► 硬件零售合作:根据Spacenews报道[10],截至2023年6月30日,Starlink已与超过15家实体和电子商务连锁店达成分销协议,进驻了美国、欧洲、澳大利亚和新西兰等地超过4000家电子产品和家居零售店。Starlink服务现已覆盖超过60个国家,使得其能够不同地区的多个零售商建立良好的分销关系,从而构建覆盖全球的大规模C端销售网络。

► 海事通讯增值服务合作:SpaceX与包括Speedcast、Marlink、KVH、Anuvu、Navarino、Tototheo、Tampnet、Castor Marine在内的几乎所有大型海事服务供应商建立了分销合作伙伴关系。海事通讯的合作伙伴为客户提供网络安装、管理、信道绑定集成等增值服务,并在各地区和关键港口设有服务网点。通过与全球海事通讯运营商的合作,合作方的全球服务网络及增值服务能力赋能Starlink,进一步完善了其海事服务能力。

图表20:Starlink与零售商和海事服务运营商建立了广泛的分销合作关系

注:截至2023年6月30日 资料来源:Starlink官网,Euroconsult,中金公司研究部

地面建设:全球建站夯实网络基础,以盈利空间换取用户规模

Starlink在全球大量布置信关站,以满足其全球商业应用的需求。Starlink系统地面段采用典型衞星互联网架构,包含了测控端和众多的用户终端设备,用户终端通过信关站接入核心网。信关站的作用相当于地面蜂窝移动通信中的基站,负责移动用户和网络之间的无线连接,因此建立信关站是Starlink开展应用服务的前提。根据Satellitemap数据,目前Starlink累计申报500万个地面用户终端,在全球共完成117个信关站的建设,主要集中于北美、欧洲、大洋洲等Starlink用户密集地区。依托于密集的信关站布局,Starlink能够为五大洲超过60个国家提供便捷的衞星互联网服务。

星间激光链路解决信关站覆盖短板,星间互联是低轨通信网络发展趋势。Starlink在V1.5及之后的衞星中引入了激光通信终端,衞星不再需要直接与信关站通信,通过有限的信关站及星间链路即可实现全球覆盖。中金研究认为,激光通信技术正向大规模组网应用阶段发展,解决了现有低轨星座依赖信关站实现覆盖的短板,星间激光链路有望成为未来低轨星座标配。

图表21:Starlink网络架构及信关站分布

注:红色点为信关站分布

资料来源:Satellite map,Starlink官网,中金公司研究部

低轨衞星通过接力方式为用户提供通信服务,相控阵在衞星和天线终端中得到广泛应用。根据《中低轨道衞星切换方法、装置、地面终端、衞星和信关站与流程》专利文件,高度1000km的低轨衞星的飞行速度能达到7km/s,轨道周期约1.45小时,对于地面终端的可见窗口(visual window)约20分钟,这要求Starlink等低轨互联网星座衞星必须通过多星接力方式为用户提供服务。用户链路、网关站链路的测控链路都需要采用窄波束、方向性强的天线,以保持对本系统衞星的锁定,且波束指向可控以适应衞星位置移动的变化,上述需求使得相控阵天线成为Starlink衞星与用户终端天线的必然选择。

Starlink Dish采用简易相控阵天线,添加机械机构保持对衞星的精准追踪。相控阵天线由天线阵面、T/R组件、馈电网络和数字波束形成分机等组件组成,其中T/R组件是天线中核心的功能组件,约占天线系统成本的45%。Starlink的衞星端天线及用户端天线均为相控阵天线,从其电路拆解结构看,Starlink Dish内部包含了多个射频前端芯片,意法半导体等Tesla产业链供应商是其主要芯片供应商。此外,Starlink还为每个Dish配备了类似传统雷达的机械转动结构,该机械结构能够自动将天线阵面调整至最佳信号接收角度,从而进一步加强Starlink Dish对衞星信号的精准接收。

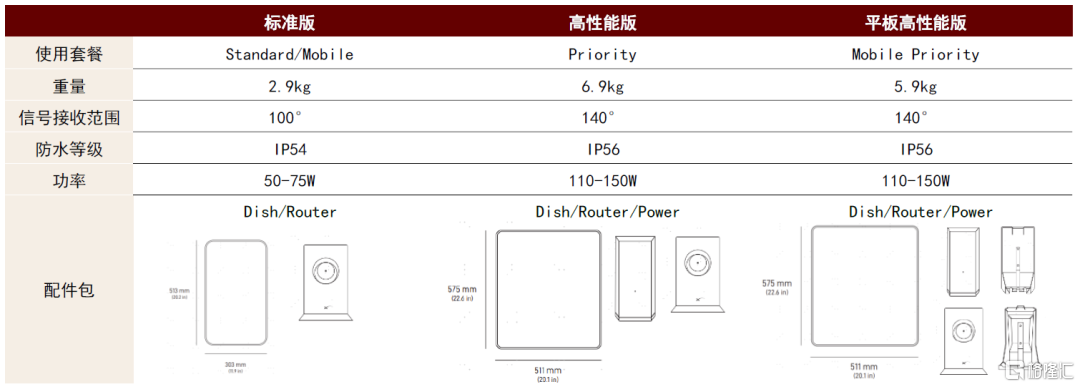

图表22:Starlink三类典型用户终端

资料来源:Starlink官网,中金公司研究部

维持低价策略开拓用户市场,以盈利空间换取用户规模。Starlink已经申报的用户终端达500万个,目前共有三款天线终端在售,分别为599美元的标准版和2500美元的性能增强版及平板式性能增强版,其中早期标准版终端成本约3000美元,SpaceX通过维持599美元售价的低价策略力保用户规模拓展,其用户数量由2020年的10万人快速增长到2023年10月的200万人。

规模生产下,用户终端实现持续降本。随着Starlink Dish进入规模化生产阶段,其生产成本正快速下降。据PC mag报道,Starlink的一代用户终端成本约3000美元。2021年年初,公司负责人表示其成本随着良率提升及规模化生产下降至约1300美元[11]。2023年9月,公司高管发表评论表明深层次的生产规模化使得目前天线终端成本已降至600美元以下。

用户端口:提供多样化的通信服务,服务具有较大的降价裕度

细化用户端收费模式,细分品类满足不同用户群需求。2023年收费模式优化后,Starlink对不同用户品类设置不同月费套餐,目前共有面向固定终端和移动终端的两大类、四大种套餐供用户选择。其中标准版套餐最为常用,用户需要购买599美元的对应终端,并每月支付120美元月费,在Starlink通量宂余的地区,用户月费价格降至90美元,即每个标准版用户每年可产生1080美元~1440美元收入。高级版、移动版套餐则为对应特定客群定制,终端和月费价格有一定程度上浮,其中:高级移动版套餐面向航海等专业B端客户,每月资费起步价来到250美元,对应全年3000美元,高性能平板式终端的价格也上浮至2500美元。

图表23:Starlink提供的不同服务类型

注:现行模式为Starlink2023年修改后的收费标准 资料来源:Starlink官网,中金公司研究部

包月模式更贴近传统宽带服务,通信质量领先同行业竞品。对比Viasat、Hughes、Iridium等等衞星通信运营商的宽带服务,Starlink不再采取按流量计费的模式,而是选择了更加接近传统宽带服务的不限流量包月模式,当流量的使用额度超过100GB时,Starlink的服务价格开始低于Viasat。尽管Starlink的套餐对流量的连接速度进行了区分,但考虑到Starlink的高速连接和低时延,基本能够满足无地面电信网络时的正常通信需求。从通信质量的角度看,依靠大规模低轨组网的优势,Starlink能够提供50~250Mbps以上的下行网速,远超Viasat及Hughes的25Mbps,同时其延迟低至50ms。中金研究认为,Starlink的服务质量和性价比均有显著优势,对大众用户具备更强的实用性和经济性。

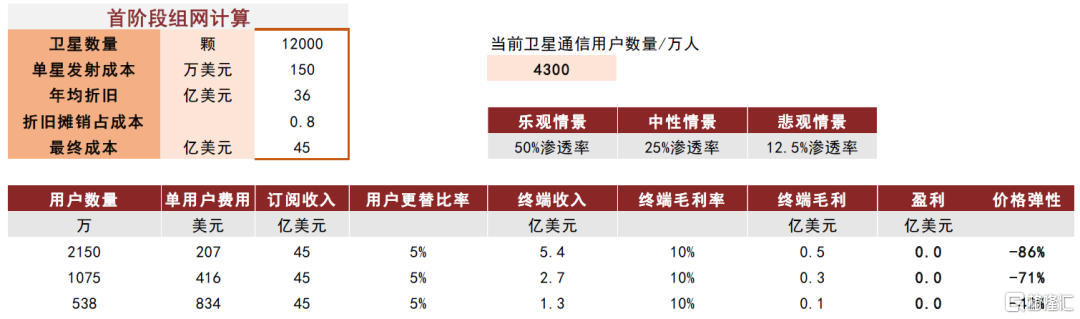

规模效应助力下,Starlink的服务价格具有较大降低裕度。中金研究尝试计算多个场景下Starlink服务在维持盈亏平衡时的所具备的降价空间。根据Euroconsult数据,2020年全球有4300万人使用衞星通信,中金研究以Starlink 50%/25%/ 12.5%渗透率作为假设,在维持盈亏平衡的情况下,Starlink分别具备86%/71%/42%的价格弹性,其中,在拥有1075万用户的中性场景下,Starlink仅需416美元年费维持盈亏平衡,即每月费用17.3美元,该价格已经低于普通5G移动通信和光纤宽带。

图表24:Starlink的价格弹性测算

资料来源:Euroconsult,Starlink,中金公司研究部

资金与管理:大量筹资支撑早期建设,扁平化管理激发创新活力

资金端:“政府+特种+融资”为Starlink早期建设提供资金来源

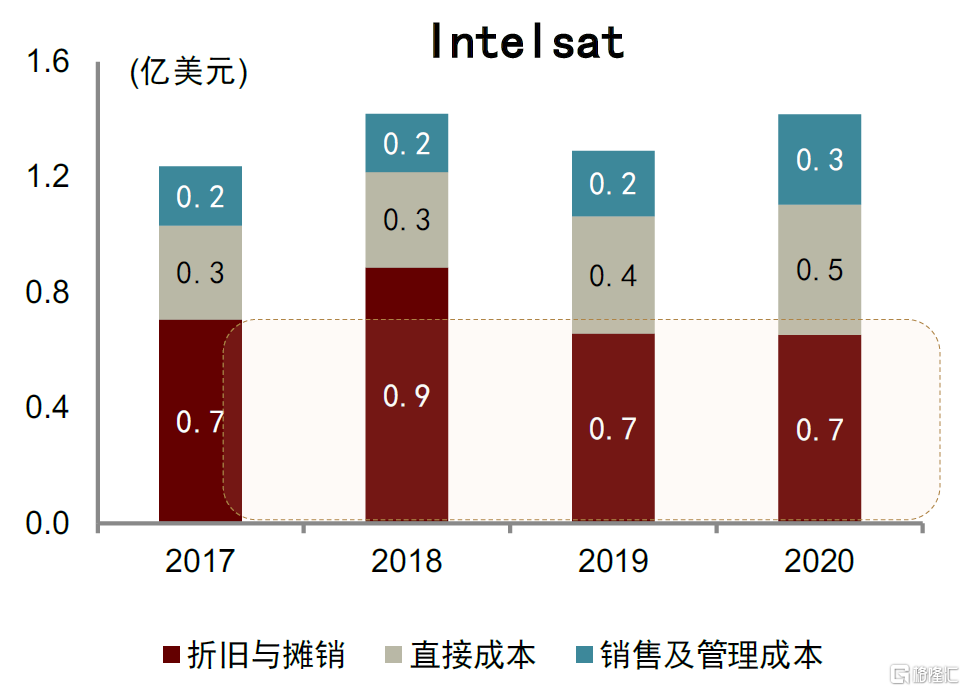

衞星互联网需要稳定的早期组网资金来源,折旧摊销是星座运营需考虑的首要问题。由于早期大规模衞星组网需求,Starlink的前期资金投入规模较大,Elon Musk预计Starlink的组网建设将需要200~300亿美元[12]。通信衞星运营的商业模式决定,早期空间段组网建设需要大量的资金投入。2015年以来,Iridium/Maxar/Intelsat三家公司非流动资产占总资产比例均超70%,其中Intelsat在2020年运营超过40颗衞星,运营成本中摊销和折旧占比超过50%。对大部分衞星运营公司而言,星座折旧摊销都是星座运营需要考虑的首要问题。

图表25:Iridium运营成本构成

资料来源:公司年报,中金公司研究部

图表26:Intelsat运营成本构成

资料来源:公司年报,中金公司研究部

特种领域及政府任务是Starlink的主要资金来源。SpaceX在Starlink星座建设初期即同政府及特种领域客户展开合作,截至2021年,政府支持经费占SpaceX资金来源的62%,是其早起发展的主要资金来源。在特种领域,SpaceX在C-12J运输机上实现了610Mbps的下载速率[13],展现了其在特种领域的潜在价值,并获得了多个特种领域技术验证性质订单。2020年,SpaceX实现自研星链衞星组网成功,航天发展局(SDA)授予SpaceX 1.49亿美元的衞星研制订单,要求其基于Starlink技术为SDA设计并制造4颗特种衞星。低轨通信星座建设所需资金规模较大,Starlink早期发展得到政府及特种领域的支持,中金研究认为,低轨星座建设完成后也有望凭借广域覆盖的能力反哺政府和特种领域。

图表27:SpaceX资金来源

注:数据截至2021年

资料来源:《SpaceX公司组织结构及业务运营浅析》(杨开等,2021),中金公司研究部

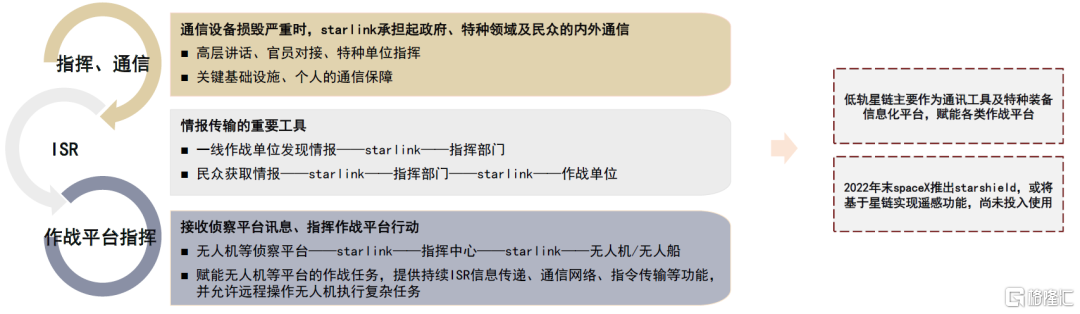

低轨衞星网络在特种领域具备丰富应用的场景,Starlink有望充分赋能特种领域信息化。Starlink等低轨衞星星座能够作为通信基础设施,在特种领域承担加密通信及应用通信功能。根据目前的实践经验,Starlink能够实现包括ISR、指挥通信以及作战平台在内的多种功能,赋能防务行业的信息化。

► ISR:Starlink通过全天候的通信能力,有效支撑了特种领域信息交互需求。无人机等侦察平台能够依托“星链”保持高频侦察与监视,协助后方作战力量,有效提高了侦察效能和打击精度。Starlink能够将无人机、衞星及其他侦察单位获得的情报创建互动地图,有效提升了不同军种的协调能力以及不同装备之间的配合打击能力。

► 指挥、通信:“星链”技术有效保障了特种领域的信息通信能力,能为失去互联网接入的地区提供数据链接。即使在光纤或蜂窝通信基础设施被切断的情况下,“星链”技术仍能保证后方指挥部与前方作战人员的作战信息交互。

► 通信平台:“星链”不仅在特种领域发挥作用,同时也有效维持了社会的正常运转,保障了战时社会层面同海外的正常沟通。在大众基础通讯设施受限的情况下,医疗以及能源等关键系统能够在“星链”的帮助下一直保持稳定运行,有效支援特种领域行动。

图表28:Starlink在特种领域的作用

资料来源:《“星链”在俄乌冲突中的应用及未来军事发展分析》(宋宇鸽等,2022),中金公司研究部

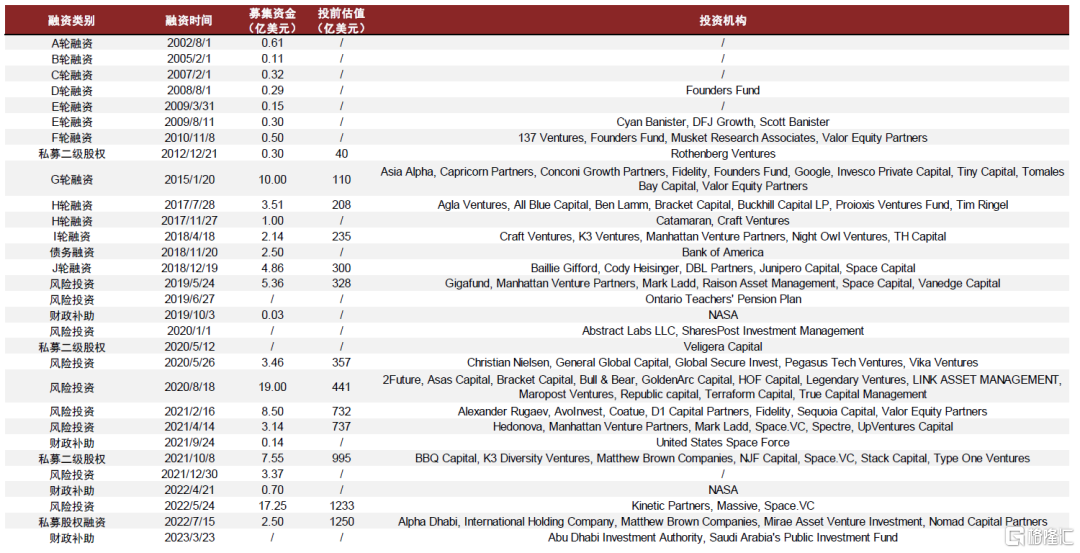

SpaceX充分运用融资渠道赋能星座建设,估值随着Starlink项目实施不断增长。据Crunchbase不完全统计,自2002年首轮融资以来,SpaceX共计进行了30轮融资,融资规模随着其业务拓展从千万美元增长到十亿美元级别,累计完成98亿美元融资。SpaceX融资以股权融资为主,仅在2018年完成单笔2.5亿美元的纯债务融资。SpaceX在Falcon-9发射后投前估值达到40亿美元,随后估值随着Starlink项目的推进不断增长,2016年提出Starlink项目后投前估值达到208亿美元,2019年完成Starlink首次发射任务后投前估值增至357亿美元,2021年后Starlink转入正式运营,最新投前估值已达1250亿美元。

图表29:SpaceX融资历史

资料来源:Crunchbase,中金公司研究部

管理模式:扁平化管理激发创新活力,项目成熟推动矩阵化架构转型

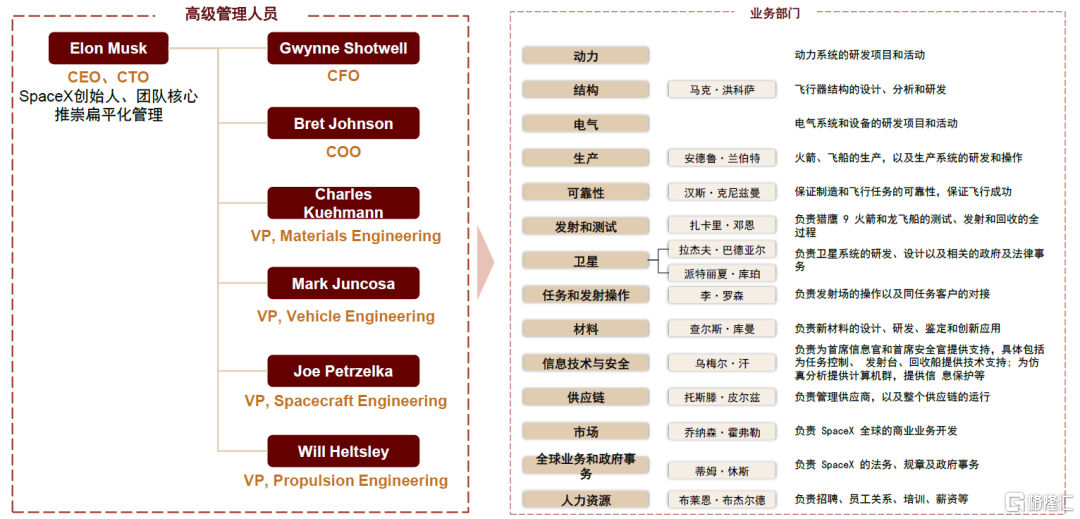

多角度推行扁平化层级管理,加速执行及创新效率。SpaceX以Elon Musk为中心,构建了一套扁平化的多层架构,依次分为普通职员(工程师、设计员、分析员、操作人员)-经理层-总监层-副总裁层级-高级管理层,公司下设14个主要的业务及职能领域。SpaceX通过扁平化的组织、文化和交流模式,保证创新想法能够在公司内部高效流动,塑造了公司整体的创新氛围,提升了工作效率和创新能力。

图表30:SpaceX的组织架构

注:业务部门为2019年数据,高级管理人员为2023年11月数据 资料来源:theorg,《SpaceX组织管理特点分析》(杨开等,2019),中金公司研究部

风险提示

巨型星座建设不及预期

巨型星座建设周期长、前期投入金额较大,对于衞星运营方的资金实力、运营能力、供应链管理能力均提出较高要求。由于低轨星座建设早期资金主要来源于政府、特种和资本市场,因此低轨星座建设往往也受到宏观经济、政策环境等多种因素的影响,全球低轨星座建设存在不及预期风险。

下游市场拓展不及预期

随着 C 端应用渐趋成熟及大规模低轨衞星星座的建设,衞星互联网下游市场拓展处于加速期。但衞星互联网应用拓展进程受到技术突破、宏观环境等多种因素的影响,下游市场拓展存在不及预期风险。

技术迭代不及预期

航空航天科技行业是技术密集型行业,衞星制造与发射成本下降、大众市场突破、新应用的开发依赖于巨型相控阵、可复用火箭、星间激光链路等技术突破,技术迭代不及预期可能影响巨型星座组网进度和商业化拓展,进而对低轨衞星星座和衞星互联网产业发展造成不利影响。

注:本文摘自中金研究于2023年11月25日已经发布的《中金看海外 Starlink:何以开拓衞星互联网商业新疆域》,分析师:刘中玉 S0080521060003;陈显帆 S0080521050004;刘婧 S0080523070005;李舜尧 S0080123070121

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)