本文來自格隆匯專欄:中金研究 作者:劉中玉 陳顯帆等

Starlink是全球首個大規模低軌衞星通信星座,SpaceX稱其已實現現金流平衡。中金研究覆盤Starlink的星座建設、運營模式及降本路徑,希望為國內低軌星座及衞星互聯網的建設提供借鑑。

摘要

Starlink開啟巨型星座時代,已實現現金流平衡。1)Starlink是SpaceX於2015年提出的低軌巨型星座項目,目前已申報4.2萬顆衞星發射計劃,併成功發射超過5000顆通信衞星,使該星座成為人類歷史上規模最大的人造衞星星座。Starlink的商業服務於2020年11月在美國公測,現已拓展至全球超過60個國家與地區,在全球擁有超過200萬用户。2)SpaceX創始人Elon Musk稱Starlink已實現現金流平衡。中金研究測算在當前收費模式下,200萬人的用户數量已經越過Starlink的盈虧平衡點。中金研究認為,Starlink實現盈利將驗證低軌衞星的經濟可行性,其快速組網有望加劇高價值頻軌資源的競爭。

依託頻軌資源與市場推廣構建先發優勢,“政府+特種+融資”支撐Starlink早期建設。1)高價值頻率和軌位資源較為稀缺,Starlink批量申報4.2萬顆衞星網絡資料,提前鎖定Ka頻段及500KM高度的優勢軌位資源。2)Starlink用户終端成本在規模效應下由早期的3000美元下降至當前600美元,始終高於599美元的售價,Starlink通過低價策略快速打開市場,提前搶佔地面應用市場。3)Starlink星座的建設成本約200~300億美元,資金主要來自政府、特種、融資三個渠道,其中政府及特種領域佔SpaceX資金來源的62%,截至2023年8月,SpaceX通過融資共籌集98億美元資金,最新估值達到1250億美元。

實現衞星製造與發射服務高效降本,扁平化管理激發創新活力。1)衞星製造:SpaceX通過自主設計、規模化生產、高速迭代的模式降低衞星製造成本,並優先選擇Tesla供應商,重塑了衞星製造供應鏈,當前其V1.5版本衞星的製造成本約為50~100萬美元;2)發射服務:中金研究測算在Falcon-9實現充分複用的前提下Starlink的發射服務成本或可降至1272美元/kg,Starlink項目消化了Falcon-9的宂餘發射能力,同時幫助SpaceX實現了從發射服務向衞星應用的轉型。3)SpaceX以Elon Musk為中心,構建了一套扁平化多層管理架構,內部僅設四個員工層級,保證創新想法在公司內部的快速流轉,同時將員工編為10人左右規模的小團隊,由小團隊執行攻堅任務,有效激發了公司的創新活力,為多個項目的實施打下堅實的管理基礎。

風險

巨型星座建設不及預期;下游市場拓展不及預期;技術迭代不及預期。

正文

Starlink:巨型星座組網和衞星互聯網商業化的先行者

提出4.2萬顆低軌衞星組網計劃,為全球提供低成本網絡接入服務

Starlink是SpaceX提出的低軌衞星互聯網項目,項目計劃通過約4.2萬顆低軌衞星為全球提供衞星互聯網接入服務。2015年,SpaceX提出Starlink低軌衞星互聯網計劃,計劃通過構建數萬顆低軌衞星組成的星座,為全球提供低成本的衞星互聯網接入服務。計劃提出之初,SpaceX計劃發射1.2萬顆低軌通信衞星構成通信星座;2019年,SpaceX補充申報3萬顆衞星,進一步擴大了Starlink的星座組網規模。根據Jonathan’s Space Page數據,截至2023年10月31日,SpaceX已經為Starlink項目累計發射5448顆衞星,Starlink已經成為人類歷史上最大規模的衞星組網項目。

圖表1:Starlink衞星互聯網星座設計概況

資料來源:ITU,中金公司研究部

Starlink衞星發射數量超5000顆,已為60多個國家提供服務

Starlink進入公測階段,已為60多個國家、超過200萬用户提供衞星互聯網服務。SpaceX充分統籌資質申請、衞星製造、火箭發射、商業應用等多方面業務,推動Starlink項目的快速落地實施。2018年SpaceX第一期1.2萬顆衞星發射申請獲批,2019年SpaceX開始正式組網發射並增加3萬顆衞星發射申請。2020年Starlink實現首階段組網目標並開始公測,2021年Starlink正式運營後實際用户首次突破10萬人,同年Starlink在英國和加拿大實現衞星服務落地。截至2023年10月,Starlink全球用户數量已突破200萬人,為超過60個國家提供便捷的衞星互聯網服務。

圖表2:Starlink主要發展歷程

注:數據截至2023年10月31日,僅統計星鏈通信衞星 資料來源:Starlink官網,Jonathan report,satellite map,中金公司研究部

Starlink發射計劃密集,已成為全球宇航發射的主力。低軌大規模組網要求衞星運營方具備密集發射能力,截至2023年10月31日,SpaceX已經完成5448顆Starlink衞星的發射,首階段1.2萬顆的衞星組網計劃進展順利。SpaceX已發射的Starlink衞星中,包括Starlink V1版本衞星1665顆,V1.5版本衞星2974顆,V2 Mini衞星749顆。Starlink的發射活動密集、衞星發射數量較多,整體發射規模遠超當前其他星座,對全球航天發射活動起到了有效推動作用:

► 發射計劃:2020~2022年分別完成14/19/34次發射,其中2022年月均發射近3次。截至2023年10月31日,2023年內SpaceX已完成51次Starlink衞星發射,火箭發射頻次進一步提高。

► 發射數量:Starlink通過一箭多星的形式高效部署,利用Falcon 9火箭單次可以發射60顆V1/1.5衞星或22顆V2 Mini衞星。2022年SpaceX共完成1722顆星鏈衞星的發射,佔當年全球衞星發射數量的68%。

圖表3:Starlink不同代際衞星發射數量

注:數據截至2023年10月31日,僅統計星鏈通信衞星資料來源:SIA,Jonathan’s space page,中金公司研究部

圖表4:Starlink衞星發射數量佔全球發射數量比重

注:數據截至2023年10月31日,僅統計星鏈通信衞星資料來源:SIA,Jonathan’s space page,中金公司研究部

圖表5:Starlink組網帶動全球低軌發射次數明顯提升

注:數據截至2023年10月31日 資料來源:Jonathan’s space page,中金公司研究部

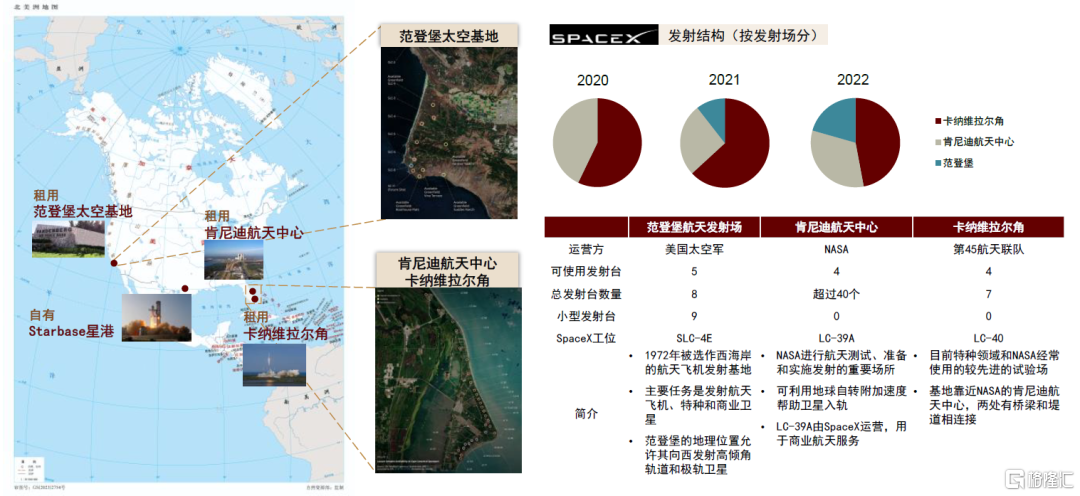

SpaceX在全美髮射場資源豐富,滿足高密度組網發射需求。SpaceX在全美共有五個發射場,其中租用的范登堡基地SLC-4E、肯尼迪航天中心LC-39A和卡納維拉爾角的LC-40三個工作台主要用於Starlink、商業航天及其他任務發射。此外,SpaceX擁有的Starbase是Starship專用發射場。卡納維拉爾角是Starlink項目最常用的發射場地,2020~2022年分別承擔了8/12/16次Starlink發射任務。2023年1~10月,Starlink在卡納維拉爾角進行31次發射,平均發射間隔天數約為10天。相比之下,範德堡航天發射場進行了18次發射,平均間隔天數為17天,肯尼迪航天中心2023年來僅有2次發射。

圖表6:SpaceX的發射場資源概況

資料來源:FAA,德勤,自然資源部,中金公司研究部

全球服務網絡日益完善,Starlink已實現現金流平衡

Starlink以歐美地區為核心,逐步完善其全球服務網絡。Starlink的商業服務最早在2020年11月在美國公測,2021年1月Starlink服務正式進入加拿大和英國,服務出海與美國國內公測幾乎同步。在2022、2023年內,Starlink衞星網絡服務陸續在大洋洲、南美洲和亞洲落地。Starlink以歐美等消費能力強、服務基礎較好的區域為核心,逐步向南美、亞洲等發展中國家和地區拓展。目前,Starlink的服務已經覆蓋包括美國、新西蘭、英國、法國、日本在內的全球五大洲64個國家,全球服務網絡正逐步完善。

圖表7:Starlink全球衞星網絡服務拓展歷程

資料來源:FAA,Starlink,中金公司研究部

Starlink已實現現金流平衡,充分證明衞星互聯網的經濟性和可行性。據華爾街日報報道,SpaceX在1Q23實現盈利5500萬美元[1],2023年11月,馬斯克稱Starlink項目已實現現金流平衡。據Spacenews報道,Starlink項目2023年營收有望達到32億美元,約佔SpaceX營收的40%,其中76%的收入來源於訂閲服務,24%來源於硬件銷售[2]。中金研究認為,Starlink項目實現盈利將充分驗證巨型低軌星座的商業模式,有望進一步加劇全球低軌衞星互聯網建設的競爭。

中金研究測算,174萬用户可支撐Starlink實現盈虧平衡。中金研究認為,Starlink與傳統星座的核心差異是其巨大規模帶來的在成本和收入兩端的規模效應,巨型通信星座必然要求其觸達更大的用户羣體,因此中金研究測算了用户數量對於Starlink的盈虧平衡的影響。成本端:假設單顆衞星的製造和發射成本為200萬美元,後續降低至150萬美元,按5年(Starlink衞星的設計壽命)進行折舊,折舊費用佔公司成本的80%。收入端:假設終端不貢獻利潤,且用户規模進入穩態,每年5%的用户退出並由新用户填補,單用户年費為標準版1440美元,不考慮mobile及priority套餐的費用差異。最終得出如下結論:

► 2023年10月時點:在5000顆衞星的星座規模下,僅依靠商業領域,Starlink需要174萬活躍用户以維持盈虧平衡。

► Starlink第一階段完成全部發射時點:在12000顆衞星的星座規模下,僅依靠商業領域,Starlink需要312萬活躍用户以維持盈虧平衡。

考慮到中金研究的測算使用的是最低的用户套餐價格,當前時點實際盈虧平衡點所需用户數量約174萬人,而根據Starlink的官方推特,當前Starlink的用户數量已超過200萬人,那麼在前期大規模投入向後攤銷的基礎上,Starlink事實上已經形成盈利能力。

圖表8:Starlink實現盈虧平衡所需用户規模

資料來源:Starlink官網,中金公司研究部

衞星組網:革新衞星研製模式,規模發射搶佔頻軌先機

衞星製造:大幅革新衞星研製模式,自主研製實現高效降本

模塊化設計賦予Starlink衞星高度迭代能力。SpaceX充分簡化了Starlink的衞星結構設計, V0.9/1.0/1.5使用一脈相承的“平板式構型+單太陽能電池板”設計,每顆衞星搭載4副相控陣天線、5塊碳化硅激光器件、氪離子電推進系統及自主碰撞規避系統等,高度模塊化設計和簡潔的平板構型允許技術快速更新迭代。從發射歷史來看,Starlink衞星幾乎每兩年進行一次大的技術迭代。2023年2月,Starlink首次發射V2 Mini通信衞星,採用更高通量的天線、補充了E頻段通信能力,同時更換了更先進的氬氣霍爾發動機。

規模化生產是大規模發射和組網的基礎。衞星規模化生產是Starlink密集組網發射的基礎,中金研究根據Starlink的發射節奏推算,若以每一型衞星首次和最後一次發射作為其生產週期,V1.0版本衞星的平均每日產量約2.28顆,V1.5發射期間的平均日產量約4.09顆,產能較V1.0提升了80%,V2 Mini平均日產量約2.77顆,仍處於產能爬坡期。Starlink的大規模組網需求帶動衞星研製模式向流水線規模化生產轉變。

圖表9:Starlink衞星迭代路線

資料來源:FCC,SpaceX,Gunter’s Space Page,中金公司研究部

設計優化、規模化生產和採用商用器件是降低衞星製造成本的主要途徑。中金研究認為,衞星低成本規模化生產主要得益於三方面的變革:1)採用新設計理念、新技術、新工藝等,以提升衞星的經濟性;2)通過流水線實現規模化生產,縮短生產週期,降低人工和製造成本;3)供應鏈重塑,採用商用貨架產品替換宇航級元器件,能夠顯著降低衞星生產成本。

► 設計優化:模塊化設計理念可以提高分系統通用性,從而縮短衞星研製週期;採用電推進技術能夠減小衞星的重量和體積,提高載荷承載效率;Starlink衞星創新採用平板式可堆疊的構型,通過一箭多星發射以降低單星發射成本。此外,Starlink自研了大量衞星專用芯片、PCB、FPGA等元器件,進一步降低了整星的製造成本。

► 流水線生產:採用智能製造、柔性生產等技術,可使衞星生產效率大幅提升。SpaceX建立了自己的衞星製造流水線,其雷德蒙德工廠在2019年時已具備每月生產120顆“星鏈”衞星的能力,2022年其周產能已達45顆Starlink衞星。高速、流水線式的生產革新了此前任務導向的衞星製造模式,保障了低軌星座密集組網需求,進一步降低了衞星的人工和製造成本。

► 供應鏈重塑:傳統衞星大量採用宇航級元器件,元器件採購成本較高。在保證衞星可靠性的前提下,使用工業級元器件或者商業貨架產品,能夠在滿足衞星性能要求的同時,大幅降低衞星元器件的成本。Starlink優先選擇Tesla的合作伙伴,目前已知的合作供應商有6家,包括意法半導體、金士頓、ARM、美光、緯創集團啟碁科技、DUJUD,均為全球行業領先的電子元器件生產企業。

► 關鍵技術革新:Starlink先後研發氪離子及氬氣霍爾發動機,氪氣價格約500~1500美元/千克,其明顯低於傳統霍爾發動機所使用的3000~10000美元/千克的氙氣,在V2 Mini上,Starlink使用了全新的氬氣發動機,而99.999%的純氬氣價格為5~17美元/千克,推動V2 Mini價格進一步降低。

SpaceX採用完全自主的方式製造星鏈衞星,追求成本節約。傳統衞星互聯網運營商通常對外採購衞星,Starlink的衞星製造採用自建供應鏈、全流程自主的模式,達到降低衞星製造成本的效果。根據艾瑞諮詢報吿數據,Starlink V1.5的單星製造成本約50~100萬美元,低於Iridium Next和OneWeb的製造成本。

圖表10:Starlink衞星製造模式同OneWeb及Iridium Next的對比

資料來源:艾睿諮詢,各公司官網,FCC,中金公司研究部

頻軌競爭:大量申報高價值頻軌資源,搶佔星座組網的優勢地位

LEO軌道資源相對充裕,高價值頻率和軌位仍是稀缺資源。根據MIT的研究,在考慮星間碰撞風險的前提下,200年的時間維度內,海拔200~900km的LEO軌道內部能夠容納總計180萬顆活動衞星[3];中國科學院軟件研究所的研究結果表明,在同層與跨層星間最小安全距離均為50km情況下,高度300~2000km的軌道空間內可容納17.5萬顆衞星。儘管LEO軌道衞星容量較大,但300~600km左右的軌道高度在衞星壽命、通信時延、頻率干擾等方面具有一定優勢,是衞星互聯網星座運營方重點爭奪的位置。

圖表11:衞星軌道類型示意圖

資料來源:電子科技大學官網,中金公司研究部

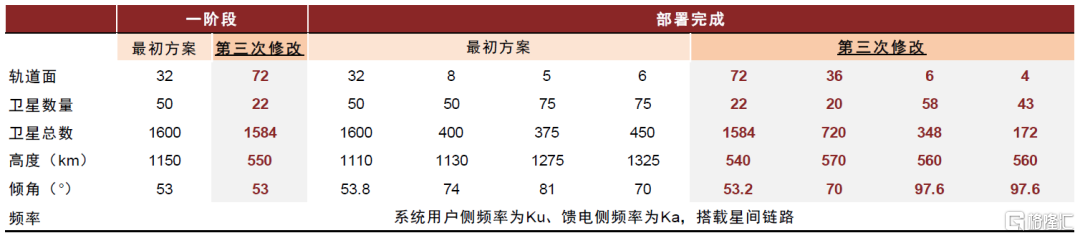

Starlink大批量申報高價值頻軌資源,多次修改星座方案力爭最佳軌位。SpaceX於2016年首次向美國無線電通信及頻軌資源主管部門FCC提交Starlink衞星發射和頻軌資源使用申請,2019年再次提出Starlink第二階段30000顆衞星的申報,其中7500顆在2022年12月獲得FCC正式批准。SpaceX自2016年以來累計申報4.2萬顆星鏈衞星,其系統用户側頻率為Ku、饋電側頻率為Ka,通過大批量申報獲取了大量Ka頻段優勢頻率資源。此外,SpaceX對其首批1.2萬顆衞星發射計劃進行了三次修改,修改方案中將軌道面高度下移至500km,提前鎖定了LEO軌道內的優勢軌位資源。

圖表12:Starlink星座構成情況

資料來源:FCC,《Starlink第一期星座發展歷程及性能分析》(劉帥軍等,2020),中金公司研究部

發射服務:自研火箭發射組網,火箭複用降低發射成本

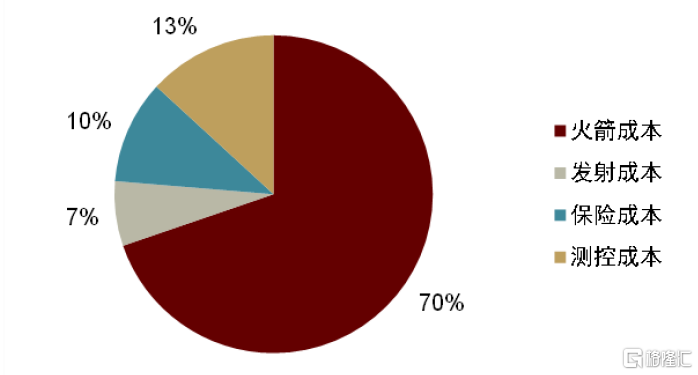

發射成本是大規模星座組網的主要成本之一,其中火箭約佔發射成本70%。根據美國國會預算辦公室2023年測算,典型LEO星座的總髮射成本約58億美元,年均發射成本近2億美元,衞星發射成本占星座建設總成本的30%~40%。根據SpaceX的數據,獵鷹9號發射任務成本由火箭成本、發射成本、測控成本以及保險費用構成,其中火箭佔總成本70%,測控成本約佔總成本13%。火箭成本是發射服務成本最主要的構成部分,測控成本、發射成本和保險費用主要取決於任務規模、發射成功率等因素,火箭是其中最主要的成本構成和可控成本。

圖表13:Falcon-9號發射任務成本構成

注:2021年數據資料來源:SpaceX,中金公司研究部

Falcon-9實現了一級結構的快速回收復用,是全球運載成本最低的火箭之一。Falcon-9是目前全球最成功的在役可回收火箭之一,據Space網站報道[4],Falcon-9 Block5的一級結構在短期內並不需要翻新,僅需檢修後重新加註燃料即可複用,目前最高複用次數的Falcon-9已經完成17次複用,最短複用間隔縮短至21天。可回收設計使得Falcon-9能夠以極低的成本完成LEO軌道發射,其單次LEO軌道發射成本約為2700美元/kg,是全球運載成本最低的商業火箭之一;而海外其他主力箭型Ariane 5、Atlas V等的LEO軌道單位運載成本均在8000~9000美元/kg。此外,Starlink衞星的平板式架構設計充分考慮了Falcon-9的整流罩空間約束,堆疊式擺放能夠進一步提升單次發射的運載效率,從而進一步降低Starlink的單星發射成本。

芯一級約佔火箭成本59%,中金研究測算複用10次後單位運載成本可降至1272美元/kg。據《商業思維下SpaceX公司“星鏈”計劃發射成本淺議》(趙凱等,2023)數據,Falcon-9的芯一級成本約為3000萬美元,佔發射成本的59%,是Falcon-9發射任務的主要成本項目。一手Falcon-9的發射成本約5050萬美元,而在複用一級芯和整流罩的情況下,Falcon-9的發射成本能夠降低至1500萬美元,複用後發射成本僅包括全新的芯二級製造成本、推進劑成本及回收維修成本。如果假設每個芯一級複用10次、每個整流罩複用2次,則10次發射的總成本為2.1億美元,按照目前Starlink項目每次發射22顆Starlink V2 Mini衞星計算,中金研究推算Starlink項目的單位運載成本可降至1272美元/kg。

圖表14:Falcon-9十次發射(複用芯一級)成本測算

資料來源:《商業思維下SpaceX公司“星鏈”計劃發射成本淺議》(趙凱等,2023),SpaceX,中金公司研究部

Starship進一步強化規模化發射能力,全複用設計下運載成本有望進一步降低。據SpaceX數據,Starship是由SpaceX設計的新一代全複用重型運載火箭,採用33台猛禽發動機作為推進動力。Starship的近地軌道載重能力可達150噸,遠超Falcon-9的22.8噸。[5]Starship項目的目標是通過全箭複用設計實現發射服務成本的進一步下降,據Space網站報道[6],馬斯克預計在多次複用的情況下Starship的單次發射成本有望降至約200萬美元,其遠期目標是通過全複用火箭及規模發射將LEO軌道單位運載成本降低至10美元/kg。中金研究認為,新一代全複用火箭有望進一步降低當前LEO軌道運載成本,從而加強低軌星座建設可行性及衞星互聯網產業經濟性。

圖表15:Starship構造

資料來源:SpaceX官網,中金公司研究部

市場與運營:推動全球商業化應用,打造泛在通信網絡

下游市場:新一代全球泛在通信網絡,Starlink加速行業成熟與擴容

衞星通信是低成本、應用廣闊的全球泛在化通信系統解決方案。據麥肯錫預測,第一輪全球5G部署將投入7000億~9000億美元,且2030年能夠享受5G網絡的只有生活在美國、中國、歐洲發達地區的民眾[7]。SpaceX的官方消息稱,Starlink衞星通信星座的總投資額約為200億~300億美元。中金研究認為,相較於大面積地面網絡,衞星互聯網能夠以更低價格實現全球寬帶互聯網覆蓋,對於偏遠地區和特定行業而言,是更具性價比的全球泛在通信解決方案。

低軌衞星下載速度與時延顯著優於高軌衞星通信,具有更高的商業價值。Starlink提供的低軌衞星互聯網解決了傳統GEO衞星互聯網的下載速度及時延兩個痛點,其中下載速度由50Mbps提升至150Mbps,與地面4G移動通信水平基本相當,時延由500ms以上縮減至30ms以下,優於4G移動通信水平。儘管Starlink的性能參數同常用的光纖寬帶(下載速度>1Gbps、時延<15ms)仍有較大差距,但其通信性能已經基本持平4G移動通信水平。

圖表16:衞星互聯網與傳統互聯網通信對比

資料來源:BCG,Modelling the Satellite Internet Market using Agent-Based Computational Economics(James P. Dingley,2023),AT&T,中金公司研究部

手機直連衞星技術不斷突破,低軌星座有望成為下一代通信體系的重要組成。隨着NR-NTN技術驗證奠定手機直連衞星的技術基礎以及美國AST SpaceMobile、SpaceX等企業積極佈局手機直連技術,低軌衞星互聯網逐漸被賦予新的應用意義。2021年6月,IMT-2030(6G)發佈《6G 總體願景與潛在關鍵技術白皮書》[8],星地一體融合組網被列為十大關鍵技術之一,引入衞星互聯網可實現空基、天基、地基網絡的深度融合。中金研究認為隨着衞星直連技術的不斷突破,未來衞星寬帶通信將同地面通信形成緊密的互補與融合關係,Starlink等低軌衞星星座有望成為下一代通信體系的重要基礎設施,面向全球通信用户提供任意時間、任意地點、任意形式的通信服務。

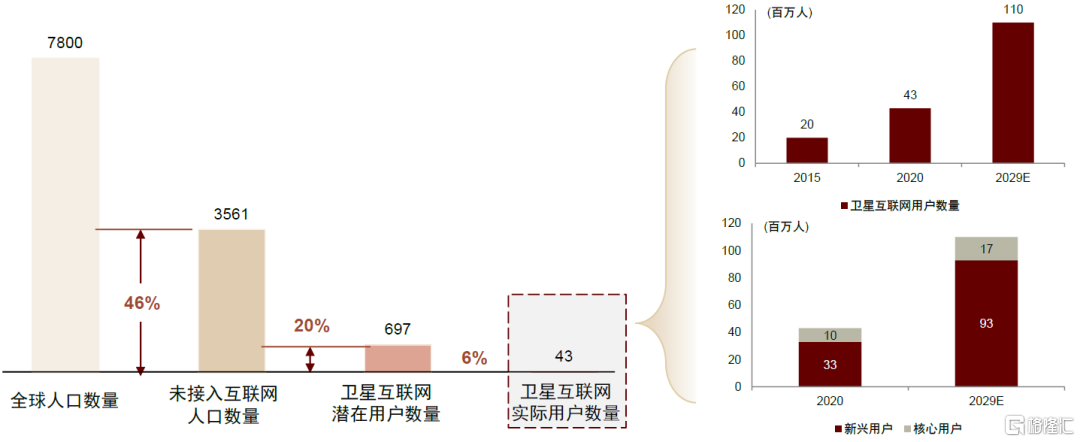

衞星互聯網是實現全球泛在化覆蓋的重要通信解決方案,2020年全球存量用户超過4000萬人。根據Euroconsult數據,2020年全球有35.6億人尚未接入互聯網服務,約佔全球總人口的46%,其中6.97億人是衞星互聯網的可觸達用户,而衞星互聯網用户數量存量僅4300萬人。從互聯網核心用户數量來看,2020年有約1000萬衞星互聯網核心用户,預計2029年將增長至1700萬人,中金研究認為當前衞星互聯網用户數量仍具備較大潛力。

圖表17:衞星互聯網潛在用户規模測算

注:2020年數據,單位為百萬人 資料來源:Euroconsult,ITU,中金公司研究部

2020年全球衞星互聯網市場規模約28億美元,Starlink加速行業成熟與擴容。根據SIA數據,2020年全球衞星互聯網市場規模約28億美元,佔衞星服務收入的2%、衞星產業營收的0.7%。考慮到Starlink於2020年組網、2021年轉入正式運營,註冊用户超過10萬人,至今用户人數已超過200萬人。據Euroconsult數據[9],Starlink的2023年營收有望達32億美元,營收超過2020年衞星寬帶通信行業規模。中金研究認為,Starlink作為全球衞星互聯網先行者,其商業化運營的推廣有望加速衞星互聯網行業的發展。

圖表18:衞星服務市場結構(2020)及衞星服務市場規模

資料來源:SIA,中金公司研究部

全球渠道:疏通出海資質壁壘,借力合作伙伴拓展全球市場

海外衞星通信服務資質審查分落地權許可、信關站建設許可和運營許可三類。通信衞星運營商的出海運營許可主要包括3個部分:落地權許可、信關站建設許可、衞星業務運營許可,不同國家電信政策差異較大,有的國家需要全部3種許可,有的國家只需要其中的一種。

► 落地權許可:實行落地權許可的主要理由是確保本國頻率使用不產生相互干擾。歐洲、非洲基本不需要落地權許可,而亞洲、美洲大約一半的國家要求落地權許可。不同國家對落地權的要求也有所區別,部分國家要求外國運營商必須與本國運營商合作達成商業解決方案,部分國家要求進行頻譜協調,也有部分國家僅實行許可證制度並收取費用。

► 信關站建設許可:所有國家均要求衞星運營商在建設信關站前取得信關站建設許可,但不同國家許可的簽發難度有所不同。

► 衞星業務運營許可:衞星業務運營許可差異比較大,一些國家在業務運營上沒有準入門檻,運營商僅需備案即可運營衞星通信服務,一些國家將衞星業務運營許可與衞星信關站許可合併,也有一些國家將衞星業務運營許可作為取得“落地權”許可的前提。

Starlink採取批發分銷的封閉運營模式,在保證自主性的同時疏通各國准入壁壘。Starlink採取批發分銷的封閉式衞星運營模式,即由Starlink建設星座、建設信關站、採購地面終端,在分銷階段和增值服務環節尋求與成熟分銷商和運營商的合作,再通過合作伙伴或由Starlink直接向最終用户提供服務。Starlink在服務中儘可能實現全流程自主,僅在分銷階段通過同當地運營商合作,該模式保證了Starlink服務的自主性,同時廣泛的合作模式有助於打通各國的准入壁壘。截至目前,Starlink服務已在英國、澳大利亞、新西蘭、日本等超過60個海外國家落地,其全球服務網絡正在進一步擴張。

圖表19:衞星互聯網的典型運營模式

資料來源:中金公司研究部

SpaceX與超過15家實體和電子商務連鎖店及全球幾乎所有海事服務供應商達成廣泛合作,助力其應用市場拓展。SpaceX最初選擇通過自有線上平台直接向客户銷售Starlink硬件及服務,為了支撐Starlink進一步拓展的需要,目前SpaceX已通過與傳統分銷渠道合作的方式,為用户提供便捷的購買渠道和多樣化的增值服務,從而拓展用户客羣並提升用户粘性。

► 硬件零售合作:根據Spacenews報道[10],截至2023年6月30日,Starlink已與超過15家實體和電子商務連鎖店達成分銷協議,進駐了美國、歐洲、澳大利亞和新西蘭等地超過4000家電子產品和家居零售店。Starlink服務現已覆蓋超過60個國家,使得其能夠不同地區的多個零售商建立良好的分銷關係,從而構建覆蓋全球的大規模C端銷售網絡。

► 海事通訊增值服務合作:SpaceX與包括Speedcast、Marlink、KVH、Anuvu、Navarino、Tototheo、Tampnet、Castor Marine在內的幾乎所有大型海事服務供應商建立了分銷合作伙伴關係。海事通訊的合作伙伴為客户提供網絡安裝、管理、信道綁定集成等增值服務,並在各地區和關鍵港口設有服務網點。通過與全球海事通訊運營商的合作,合作方的全球服務網絡及增值服務能力賦能Starlink,進一步完善了其海事服務能力。

圖表20:Starlink與零售商和海事服務運營商建立了廣泛的分銷合作關係

注:截至2023年6月30日 資料來源:Starlink官網,Euroconsult,中金公司研究部

地面建設:全球建站夯實網絡基礎,以盈利空間換取用户規模

Starlink在全球大量佈置信關站,以滿足其全球商業應用的需求。Starlink系統地面段採用典型衞星互聯網架構,包含了測控端和眾多的用户終端設備,用户終端通過信關站接入核心網。信關站的作用相當於地面蜂窩移動通信中的基站,負責移動用户和網絡之間的無線連接,因此建立信關站是Starlink開展應用服務的前提。根據Satellitemap數據,目前Starlink累計申報500萬個地面用户終端,在全球共完成117個信關站的建設,主要集中於北美、歐洲、大洋洲等Starlink用户密集地區。依託於密集的信關站佈局,Starlink能夠為五大洲超過60個國家提供便捷的衞星互聯網服務。

星間激光鏈路解決信關站覆蓋短板,星間互聯是低軌通信網絡發展趨勢。Starlink在V1.5及之後的衞星中引入了激光通信終端,衞星不再需要直接與信關站通信,通過有限的信關站及星間鏈路即可實現全球覆蓋。中金研究認為,激光通信技術正向大規模組網應用階段發展,解決了現有低軌星座依賴信關站實現覆蓋的短板,星間激光鏈路有望成為未來低軌星座標配。

圖表21:Starlink網絡架構及信關站分佈

注:紅色點為信關站分佈

資料來源:Satellite map,Starlink官網,中金公司研究部

低軌衞星通過接力方式為用户提供通信服務,相控陣在衞星和天線終端中得到廣泛應用。根據《中低軌道衞星切換方法、裝置、地面終端、衞星和信關站與流程》專利文件,高度1000km的低軌衞星的飛行速度能達到7km/s,軌道週期約1.45小時,對於地面終端的可見窗口(visual window)約20分鐘,這要求Starlink等低軌互聯網星座衞星必須通過多星接力方式為用户提供服務。用户鏈路、網關站鏈路的測控鏈路都需要採用窄波束、方向性強的天線,以保持對本系統衞星的鎖定,且波束指向可控以適應衞星位置移動的變化,上述需求使得相控陣天線成為Starlink衞星與用户終端天線的必然選擇。

Starlink Dish採用簡易相控陣天線,添加機械機構保持對衞星的精準追蹤。相控陣天線由天線陣面、T/R組件、饋電網絡和數字波束形成分機等組件組成,其中T/R組件是天線中核心的功能組件,約佔天線系統成本的45%。Starlink的衞星端天線及用户端天線均為相控陣天線,從其電路拆解結構看,Starlink Dish內部包含了多個射頻前端芯片,意法半導體等Tesla產業鏈供應商是其主要芯片供應商。此外,Starlink還為每個Dish配備了類似傳統雷達的機械轉動結構,該機械結構能夠自動將天線陣面調整至最佳信號接收角度,從而進一步加強Starlink Dish對衞星信號的精準接收。

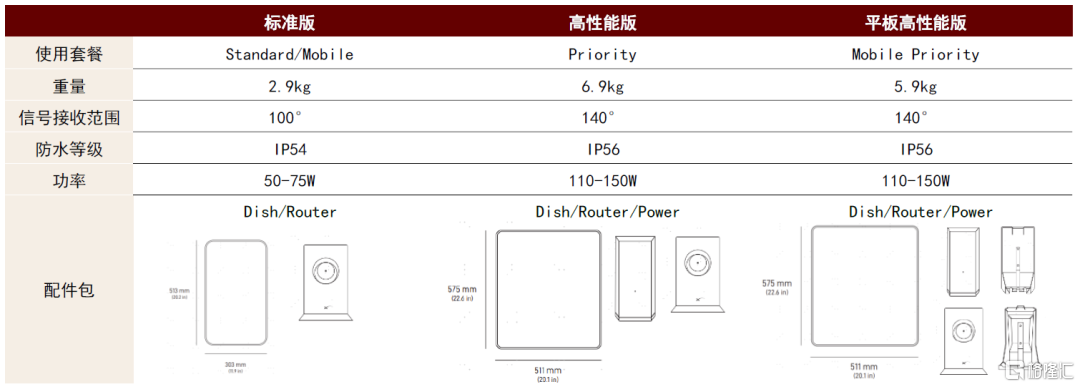

圖表22:Starlink三類典型用户終端

資料來源:Starlink官網,中金公司研究部

維持低價策略開拓用户市場,以盈利空間換取用户規模。Starlink已經申報的用户終端達500萬個,目前共有三款天線終端在售,分別為599美元的標準版和2500美元的性能增強版及平板式性能增強版,其中早期標準版終端成本約3000美元,SpaceX通過維持599美元售價的低價策略力保用户規模拓展,其用户數量由2020年的10萬人快速增長到2023年10月的200萬人。

規模生產下,用户終端實現持續降本。隨着Starlink Dish進入規模化生產階段,其生產成本正快速下降。據PC mag報道,Starlink的一代用户終端成本約3000美元。2021年年初,公司負責人表示其成本隨着良率提升及規模化生產下降至約1300美元[11]。2023年9月,公司高管發表評論表明深層次的生產規模化使得目前天線終端成本已降至600美元以下。

用户端口:提供多樣化的通信服務,服務具有較大的降價裕度

細化用户端收費模式,細分品類滿足不同用户羣需求。2023年收費模式優化後,Starlink對不同用户品類設置不同月費套餐,目前共有面向固定終端和移動終端的兩大類、四大種套餐供用户選擇。其中標準版套餐最為常用,用户需要購買599美元的對應終端,並每月支付120美元月費,在Starlink通量宂餘的地區,用户月費價格降至90美元,即每個標準版用户每年可產生1080美元~1440美元收入。高級版、移動版套餐則為對應特定客羣定製,終端和月費價格有一定程度上浮,其中:高級移動版套餐面向航海等專業B端客户,每月資費起步價來到250美元,對應全年3000美元,高性能平板式終端的價格也上浮至2500美元。

圖表23:Starlink提供的不同服務類型

注:現行模式為Starlink2023年修改後的收費標準 資料來源:Starlink官網,中金公司研究部

包月模式更貼近傳統寬帶服務,通信質量領先同行業競品。對比Viasat、Hughes、Iridium等等衞星通信運營商的寬帶服務,Starlink不再採取按流量計費的模式,而是選擇了更加接近傳統寬帶服務的不限流量包月模式,當流量的使用額度超過100GB時,Starlink的服務價格開始低於Viasat。儘管Starlink的套餐對流量的連接速度進行了區分,但考慮到Starlink的高速連接和低時延,基本能夠滿足無地面電信網絡時的正常通信需求。從通信質量的角度看,依靠大規模低軌組網的優勢,Starlink能夠提供50~250Mbps以上的下行網速,遠超Viasat及Hughes的25Mbps,同時其延遲低至50ms。中金研究認為,Starlink的服務質量和性價比均有顯著優勢,對大眾用户具備更強的實用性和經濟性。

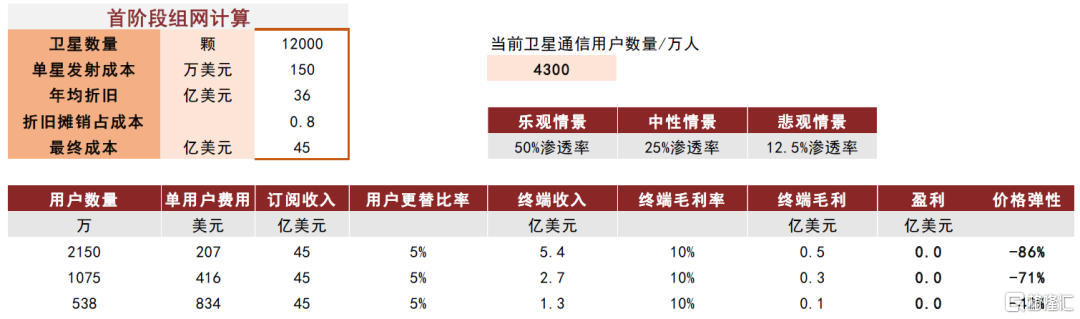

規模效應助力下,Starlink的服務價格具有較大降低裕度。中金研究嘗試計算多個場景下Starlink服務在維持盈虧平衡時的所具備的降價空間。根據Euroconsult數據,2020年全球有4300萬人使用衞星通信,中金研究以Starlink 50%/25%/ 12.5%滲透率作為假設,在維持盈虧平衡的情況下,Starlink分別具備86%/71%/42%的價格彈性,其中,在擁有1075萬用户的中性場景下,Starlink僅需416美元年費維持盈虧平衡,即每月費用17.3美元,該價格已經低於普通5G移動通信和光纖寬帶。

圖表24:Starlink的價格彈性測算

資料來源:Euroconsult,Starlink,中金公司研究部

資金與管理:大量籌資支撐早期建設,扁平化管理激發創新活力

資金端:“政府+特種+融資”為Starlink早期建設提供資金來源

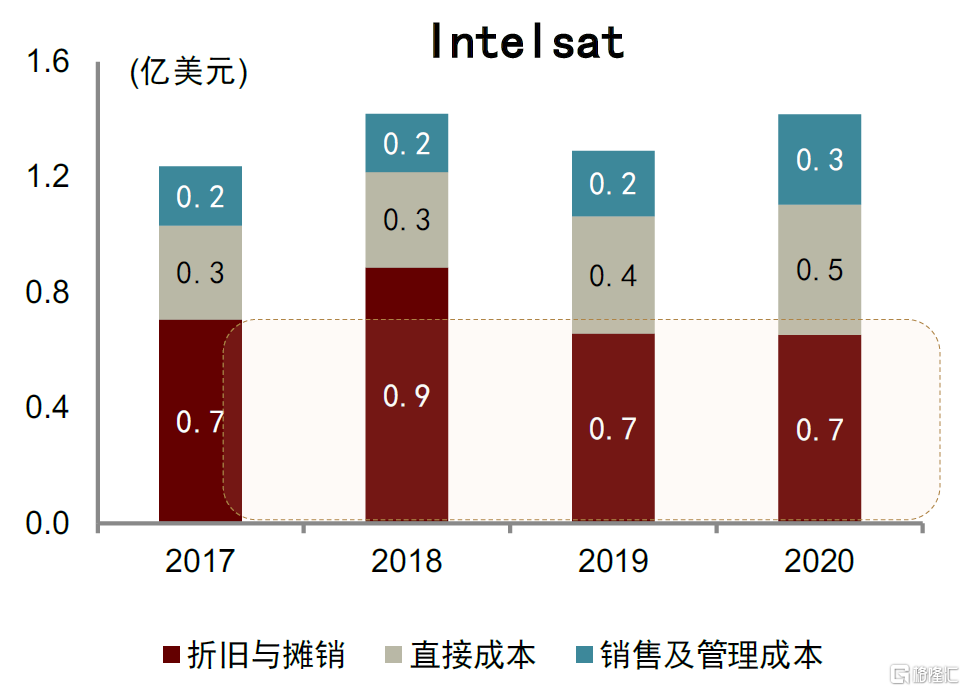

衞星互聯網需要穩定的早期組網資金來源,折舊攤銷是星座運營需考慮的首要問題。由於早期大規模衞星組網需求,Starlink的前期資金投入規模較大,Elon Musk預計Starlink的組網建設將需要200~300億美元[12]。通信衞星運營的商業模式決定,早期空間段組網建設需要大量的資金投入。2015年以來,Iridium/Maxar/Intelsat三家公司非流動資產佔總資產比例均超70%,其中Intelsat在2020年運營超過40顆衞星,運營成本中攤銷和折舊佔比超過50%。對大部分衞星運營公司而言,星座折舊攤銷都是星座運營需要考慮的首要問題。

圖表25:Iridium運營成本構成

資料來源:公司年報,中金公司研究部

圖表26:Intelsat運營成本構成

資料來源:公司年報,中金公司研究部

特種領域及政府任務是Starlink的主要資金來源。SpaceX在Starlink星座建設初期即同政府及特種領域客户展開合作,截至2021年,政府支持經費佔SpaceX資金來源的62%,是其早起發展的主要資金來源。在特種領域,SpaceX在C-12J運輸機上實現了610Mbps的下載速率[13],展現了其在特種領域的潛在價值,並獲得了多個特種領域技術驗證性質訂單。2020年,SpaceX實現自研星鏈衞星組網成功,航天發展局(SDA)授予SpaceX 1.49億美元的衞星研製訂單,要求其基於Starlink技術為SDA設計並製造4顆特種衞星。低軌通信星座建設所需資金規模較大,Starlink早期發展得到政府及特種領域的支持,中金研究認為,低軌星座建設完成後也有望憑藉廣域覆蓋的能力反哺政府和特種領域。

圖表27:SpaceX資金來源

注:數據截至2021年

資料來源:《SpaceX公司組織結構及業務運營淺析》(楊開等,2021),中金公司研究部

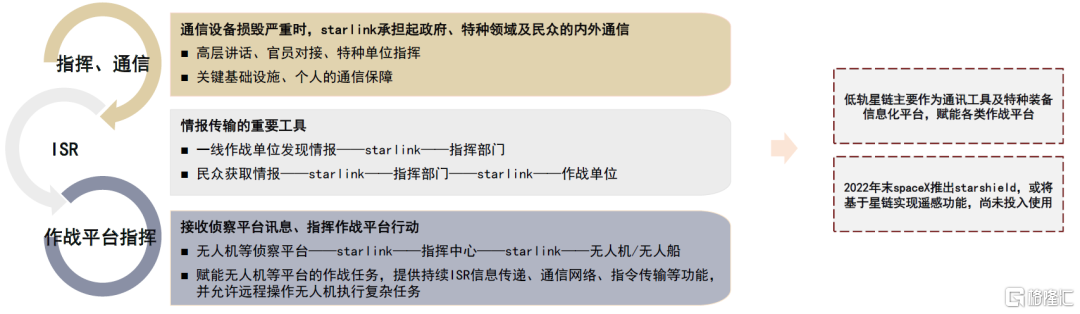

低軌衞星網絡在特種領域具備豐富應用的場景,Starlink有望充分賦能特種領域信息化。Starlink等低軌衞星星座能夠作為通信基礎設施,在特種領域承擔加密通信及應用通信功能。根據目前的實踐經驗,Starlink能夠實現包括ISR、指揮通信以及作戰平台在內的多種功能,賦能防務行業的信息化。

► ISR:Starlink通過全天候的通信能力,有效支撐了特種領域信息交互需求。無人機等偵察平台能夠依託“星鏈”保持高頻偵察與監視,協助後方作戰力量,有效提高了偵察效能和打擊精度。Starlink能夠將無人機、衞星及其他偵察單位獲得的情報創建互動地圖,有效提升了不同軍種的協調能力以及不同裝備之間的配合打擊能力。

► 指揮、通信:“星鏈”技術有效保障了特種領域的信息通信能力,能為失去互聯網接入的地區提供數據鏈接。即使在光纖或蜂窩通信基礎設施被切斷的情況下,“星鏈”技術仍能保證後方指揮部與前方作戰人員的作戰信息交互。

► 通信平台:“星鏈”不僅在特種領域發揮作用,同時也有效維持了社會的正常運轉,保障了戰時社會層面同海外的正常溝通。在大眾基礎通訊設施受限的情況下,醫療以及能源等關鍵系統能夠在“星鏈”的幫助下一直保持穩定運行,有效支援特種領域行動。

圖表28:Starlink在特種領域的作用

資料來源:《“星鏈”在俄烏衝突中的應用及未來軍事發展分析》(宋宇鴿等,2022),中金公司研究部

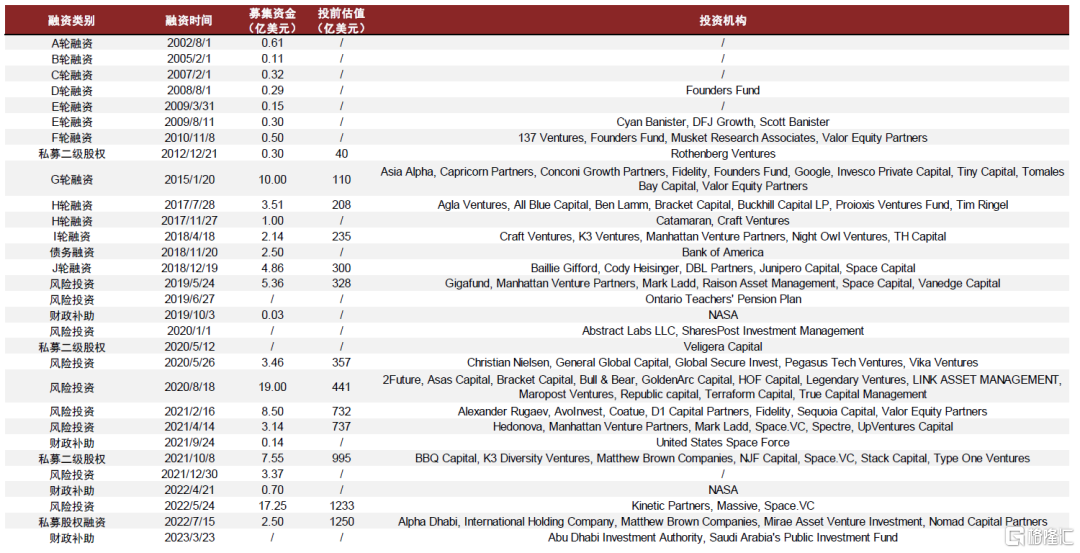

SpaceX充分運用融資渠道賦能星座建設,估值隨着Starlink項目實施不斷增長。據Crunchbase不完全統計,自2002年首輪融資以來,SpaceX共計進行了30輪融資,融資規模隨着其業務拓展從千萬美元增長到十億美元級別,累計完成98億美元融資。SpaceX融資以股權融資為主,僅在2018年完成單筆2.5億美元的純債務融資。SpaceX在Falcon-9發射後投前估值達到40億美元,隨後估值隨着Starlink項目的推進不斷增長,2016年提出Starlink項目後投前估值達到208億美元,2019年完成Starlink首次發射任務後投前估值增至357億美元,2021年後Starlink轉入正式運營,最新投前估值已達1250億美元。

圖表29:SpaceX融資歷史

資料來源:Crunchbase,中金公司研究部

管理模式:扁平化管理激發創新活力,項目成熟推動矩陣化架構轉型

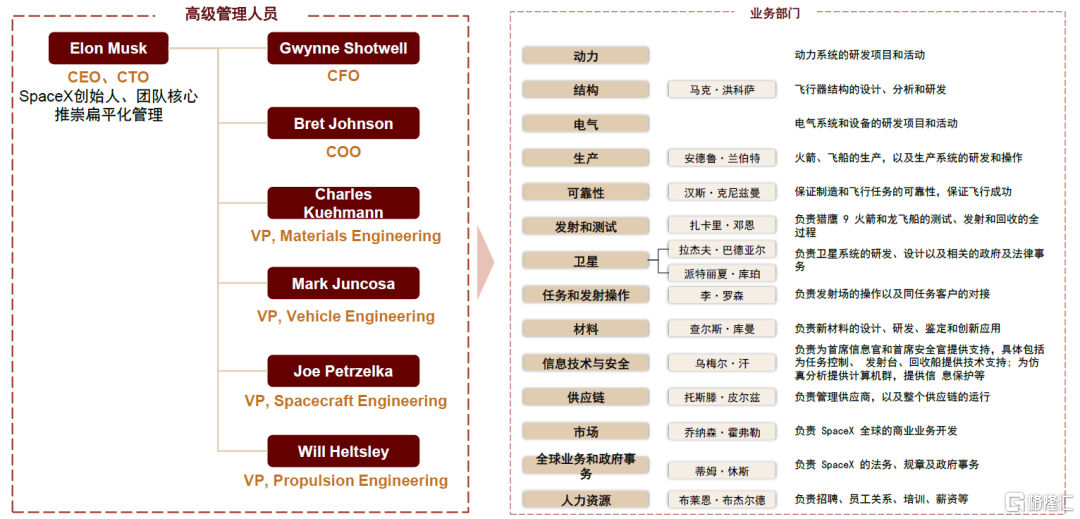

多角度推行扁平化層級管理,加速執行及創新效率。SpaceX以Elon Musk為中心,構建了一套扁平化的多層架構,依次分為普通職員(工程師、設計員、分析員、操作人員)-經理層-總監層-副總裁層級-高級管理層,公司下設14個主要的業務及職能領域。SpaceX通過扁平化的組織、文化和交流模式,保證創新想法能夠在公司內部高效流動,塑造了公司整體的創新氛圍,提升了工作效率和創新能力。

圖表30:SpaceX的組織架構

注:業務部門為2019年數據,高級管理人員為2023年11月數據 資料來源:theorg,《SpaceX組織管理特點分析》(楊開等,2019),中金公司研究部

風險提示

巨型星座建設不及預期

巨型星座建設週期長、前期投入金額較大,對於衞星運營方的資金實力、運營能力、供應鏈管理能力均提出較高要求。由於低軌星座建設早期資金主要來源於政府、特種和資本市場,因此低軌星座建設往往也受到宏觀經濟、政策環境等多種因素的影響,全球低軌星座建設存在不及預期風險。

下游市場拓展不及預期

隨着 C 端應用漸趨成熟及大規模低軌衞星星座的建設,衞星互聯網下游市場拓展處於加速期。但衞星互聯網應用拓展進程受到技術突破、宏觀環境等多種因素的影響,下游市場拓展存在不及預期風險。

技術迭代不及預期

航空航天科技行業是技術密集型行業,衞星製造與發射成本下降、大眾市場突破、新應用的開發依賴於巨型相控陣、可複用火箭、星間激光鏈路等技術突破,技術迭代不及預期可能影響巨型星座組網進度和商業化拓展,進而對低軌衞星星座和衞星互聯網產業發展造成不利影響。

注:本文摘自中金研究於2023年11月25日已經發布的《中金看海外 Starlink:何以開拓衞星互聯網商業新疆域》,分析師:劉中玉 S0080521060003;陳顯帆 S0080521050004;劉婧 S0080523070005;李舜堯 S0080123070121