本文来自格隆汇专栏:中金研究,作者:李刘阳、张文朗等

摘要

在经历了近两月的横盘波动后,离岸人民币汇率在11月3日的日内最大升幅逾440基点,并在11月6日继续下行超200个基点,触及7.27点位,在岸人民币则于11月6日下午一度突破了7.27,创9月中旬以来新低(图表1)。本次人民币大升的契机或是10月美国非农等就业数据大幅不及预期。这带来风险偏好的回归,美元指数与美债收益率均大幅走低。人民币汇率则顺势反弹,脱离了日内交易区间的上限。

正文

人民币汇率由弱转强背后的原因

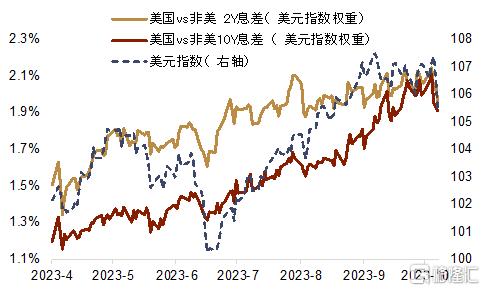

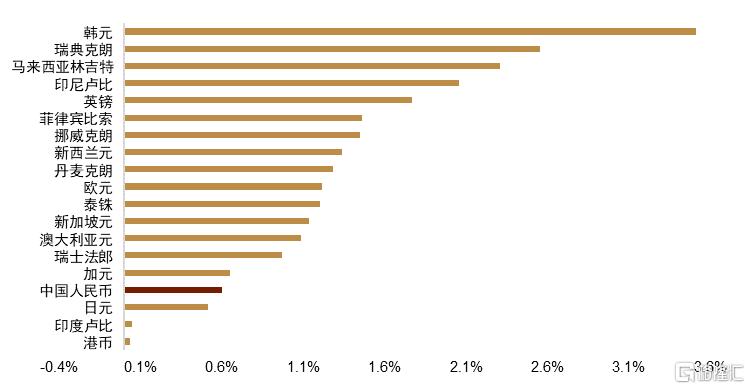

外部因素的变化是人民币汇率升值的直接原因。外部因素在11月初发生了显著的变化,偏弱的美国经济数据和偏鸽的美联储驱动美债利率和美元指数下行,这是触发人民币汇率升值的直接原因。自非农和失业率等就业数据公布以来,美债利率约下行了约40个基点,美元指数下跌约0.9%,并向下突破105点位。美债收益率和美元指数均创9月以来新低。在美债利率和美元指数快速回落的背景下,美国对主要非美国家利差收窄(图表2),大部分非美货币对美元实现上升(图表3)。人民币汇率对美元上升0.6%,在主要货币中仅强于日元和印度卢比,这或意味着人民币汇率在未来仍有补升空间。

图表1:离岸人民币与美元指数走势

资料来源:Bloomberg,中金公司研究部

图表2:美国对非美利差收窄

资料来源:Bloomberg,中金公司研究部

图表3:主要非美货币对美元全面走强

注:区间为11月3日至11月6日 资料来源:Bloomberg,中金公司研究部

美债收益率回落的原因有三:一是因为10月经济数据偏弱,二是因为美联储的政策姿态变得不那么强硬,三是因为美国财政部的发债计划少于市场预期。

在经济数据方面,美国10月ISM制造业46.7,低于市场预期和前值的49,并结束了6-9月的上行趋势。其中新订单和就业分项出现大幅回落,前者可能反映美国内需降温,后者则主要反映UAW的罢工影响。美国10月就业数据亦显著不及预期,其中新增非农就业15万人,显著低于前值的33.6万人和预期的18万人,8、9月新增非农共下修10.1万人,失业率3.9%,创2022年2月来新高,时薪环比0.2%,不及预期的0.3%。其中罢工导致制造业就业人数下降3.5万人。在家庭调查中,就业在10月份下降了34.8万人。因此,失业率继续逐渐上升0.1个百分点至3.9%,较1月份周期低点3.4%进一步上升。失业率的持续上升再次加剧了对美国经济衰退风险的担忧。萨姆规则表明,当三个月移动平均失业率相对于过去12个月的低点上升0.5个百分点或更多时,经济衰退已经开始。按照这一标准,三个月移动平均已经上升了0.43个百分点。如果下个月失业率仍在3.9%,那么三个月的移动均值或将越过萨姆规则的衰退识别门槛。

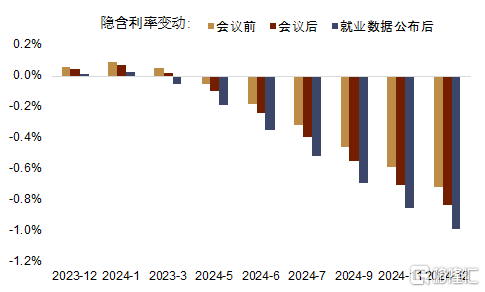

在美联储政策态度方面,11月FOMC会议声明语气偏鸽,强调将货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融状况等因素纳入考量。鲍威尔在记者招待会上延续了此前观点,即近几个月来,在长期债券收益率上升等因素的推动下,金融状况出现收紧,进而对货币政策路径产生影响。FOMC会议结束后,衍生品市场下调美联储继续加息的可能,并预计明年降息幅度从年底最低的60个基点左右大幅走高至接近100个基点。而在非农数据公布后,市场前移了美联储降息启动的预期时点,年内继续加息的可能性不足5%(图表4)。

图表4:FOMC会议后和就业数据公布后市场对利率变动的预期

资料来源:Bloomberg,中金公司研究部

在债券发行计划方面,美国季度再融资计划尘埃落定,长期限债券供给并未超出市场预期。美国财政部分别在北京时间10月31日凌晨和11月1日晚间公布了季度的融资需求以及再融资操作的债券发行规模。美国财政部预计四季度发债规模为7,760亿美元,明显小于财政部上季度预计的8,520亿美元,并小于市场的一致预期。而往后看,美国财政部表示将放慢2023年11月至2024年1月的较长期债券拍卖的增长速度,并在明年2季度之后减少美债供给。在财政部国债融资咨询委员会(TBAC)给财长的建议中,为了缓解长债的供求矛盾,建议明年调整融资结构,增加短期融资比重。中金宏观组认为明年二、三季度美债供需矛盾有望缓解,进而压低期限溢价。我们认为,发债计划的调整很可能意味着美债收益率阶段高点的确认。

国内利好因素此前已经开始积累。事实上,在外部因素触发人民币反弹之前,我们已经观察到国内因素开始逐步好转。这其中包括 1、出口企稳;2、经济向好;3、财政政策支持;4、资本市场企稳;5、中美外交的向好。

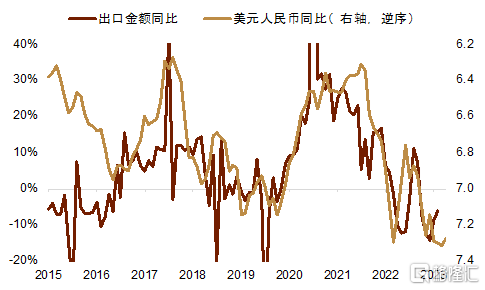

在出口方面,出口同比增速连续改善。9月和10月,以美元计价的出口同比变动分别为-6.2%和-6.4%,同比降幅显著收窄,绝对金额变动均超季节性,三个月移动平均同比增速持续恢复(图表5)。出口增速与人民币汇率之间存在一定的联系,从历史经验看,出口同比的好转通常会领先汇率1-3个月变动(图表6)。出口的边际回暖为汇率反弹创造了良好的条件。

图表5:出口三个月移动平均继续走高

资料来源:Wind,中金公司研究部

图表6:出口同比对于人民币汇率有一定领先

资料来源:Wind,中金公司研究部

在经济数据方面,经济延续复苏势头。三季度GDP和社零等重要经济数据超出预期,显示三季度居民消费或有明显修复。具体来看,三季度GDP同比增速4.9%,季调后环比增速1.3%,超出市场预期,其中最终消费支出对三季度GDP同比贡献率达94.8%。9月社零同比亦达到5.5%,较8月增速有进一步回升。消费数据向好显示目前内需或已较好修复。10月制造业PMI的小型企业生产经营活动预期明显走高0.6个百分点至53.7%,中型与大型企业的预期继续维持高位。或显示目前企业对经济前景抱有信心。经济数据的复苏能够稳定国内资产的投资回报率,从而缓解跨境资金流出的压力,利好人民币汇率。

在经济政策支持方面,中央的加杠杆直接扩大支出。10月24日,新华社报道中央财政将在四季度增发一万亿元国债,赤字率预计从3%提高到3.8%左右,增发国债全部通过转移支付方式安排给地方使用,其中一半今年使用,另一半结转明年使用,资金将主要用于灾后恢复重建等八大方面。朱忠明副部长在后续的新闻发布会提到万亿元国债“客观上也会有利于带动国内需求,进一步巩固我国经济回升向好态势”。中金宏观组认为新增国债的相关支出有望填补财政自有资金不足对基建的支撑,并分别拉动第四季度和明年的GDP 同比增速0.4和1个百分比。我们认为超预期的财政支持彰显了政策稳经济增长的决心,这能在稳定经济需求的同时,压低风险溢价,利好跨境资金流动和汇率。

在活跃资本市场方面,有关部门给予了更多重视。10月23日,中央汇金公司宣布买入ETF,且称未来将继续增持。历史上汇金公司仅在2013年6月和2015年7月买入ETF。中国基金报报导称当周股票ETF市场总份额增长209亿份,净流入资金约为172亿元。中央金融工作会议亦对资本市场较为重视,专门强调“活跃资本市场”,中金策略组亦整理发现A股市场短期内对历次金融工作会议反应均较为积极。综上,我们认为有关部门已对活跃资本市场展现出更多的重视,或有助于压低市场风险溢价,并提振资本市场的表现,并稳定跨境资金的流动。

在外交层面,6月以来中美来往明显频繁,两国的积极沟通或能为外资流入带来动力。6月以来美国国务卿布林肯、财政部长耶伦、气候特使克里、商务部长雷蒙多、参议院多数党领袖舒默和加州州长纽森等美国官员先后访华。美国国会参议院多数党领袖舒默访华期间得到了部长及国家领导人的会见,美国加州州长纽森在访华期间得到习总书记、韩正以及王毅的会见。外长王毅亦于10月26日-28日访美,同美国总统拜登、美国国务卿布林肯和美国总统国家安全事务助理沙利文会见,中国新闻网报导称,王毅外长访美期间,美方对实现元首面对面互动高度重视,除邀请习近平主席出席APEC领导人非正式会晤外,还专门邀请习主席同拜登总统举行正式会晤。我们认为中美关系的缓和或推动市场风险偏好的回升,并有利于外资流入以及人民币汇率的走强。

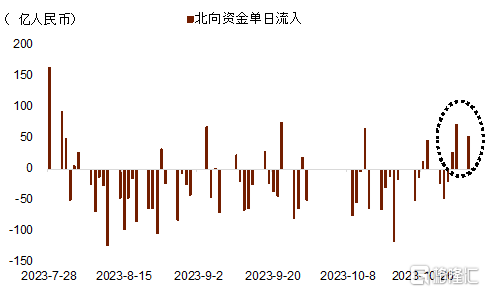

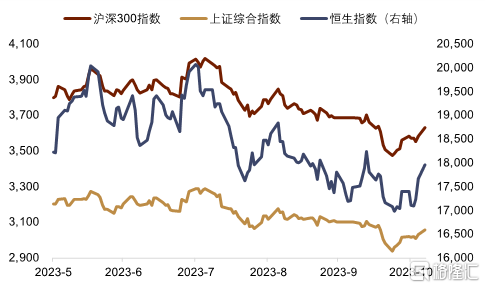

内外因素的共振令跨境证券资金重新流入。在上述内外部利好因素的共振下,跨境资金表现好转。我们在本周一看到了十年期美债收益率跌破4.6%,美元指数向下突破105,后者创下近两个月新低。美元利率的放松或促进了国际资本从美国外流。北向资金连续两周出现连续三日的净流入,为7月末以来首次(图表7),总额逾150亿元。沪深300、上证综合指数和恒生指数等主要股指也明显走高,进一步脱离10月下旬的低点(图表8),市场风险情绪趋于好转。

图表7:北向资金连续三日净流入

资料来源:Wind,中金公司研究部

图表8:主要股指近期明显反弹

资料来源:Wind,中金公司研究部

人民币汇率或已经越过了年内低点

短期利好人民币汇率的内外因素可能继续存在首先,出口进一步向好或对汇率有支撑。虽然10月出口同比增幅弱于预期,但我们考虑以往的季节性规律,判断出口增速在11月和12月将会有进一步好转。从季节性规律看,受欧美假期需求旺盛因素影响,11月和12月的出口金额有向上翘尾的倾向。除了2022年因特殊情形环比下行外,16-21年的11月份出口当月金额(以美元计)较10月平均提高198亿美元(图表9)。我们认为如果今年11月的出口环比变化符合季节性,那么当月的出口同比数将转正。出口增速的进一步向好将对人民币汇率有所支撑。其次,稳增长政策或继续发力。除了此前已颁出的一万亿人民币国债外,近期财政部部长蓝佛安表示,财政部将继续贯彻实施好积极的财政政策,着力在提效上下更大功夫,更好发挥财政政策效能。央行亦强调将“继续引导融资成本持续下降”,并“督促金融机构继续将降低存量房贷利率的成效落实到位,理顺增量和存量房贷利率关系,减轻居民利息负担,支持投资和消费”。我们认为后续财政政策与货币政策将继续发力,令经济修复态势延续,进而提高国内资产回报率。最后,美元和美债收益率的年内高点很可能已经越过。疲软的就业数据带动了市场对于美联储政策预期的重估,这导致了长短期美债和美元从年内高点大幅回落。考虑到美联储紧缩对经济负面效应的逐步兑现,以及美国国债发行量和结构的调整,我们认为美元和美债年内重新反弹创新高的窗口或已经关闭。美元利率和汇率高点的确认意味着人民币所面临的外部压力或已度过最“严峻”的时刻。因此,我们认为7.3一带或也能确认为今年人民币汇率的最低点。

图表9:出口环比变动的季节性变化

注:单位为十亿美元 资料来源:Bloomberg,中金公司研究部

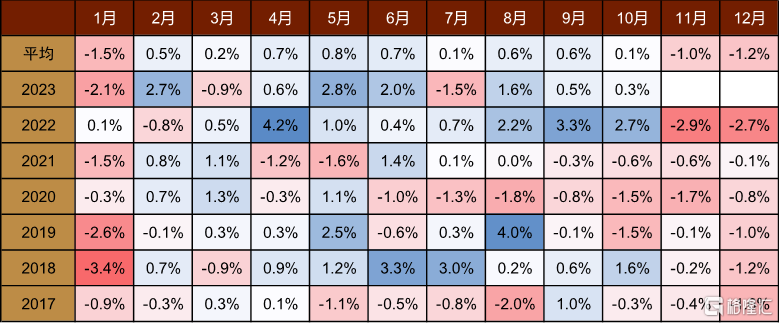

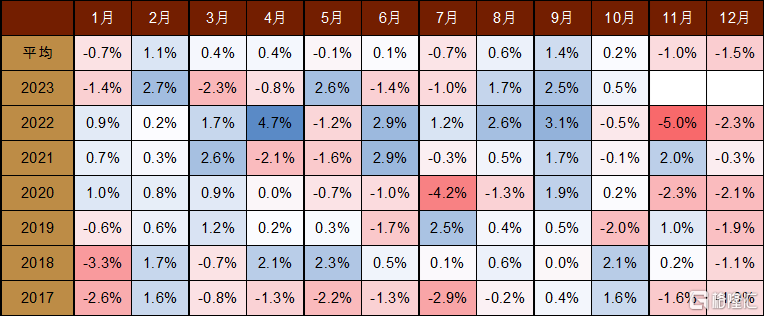

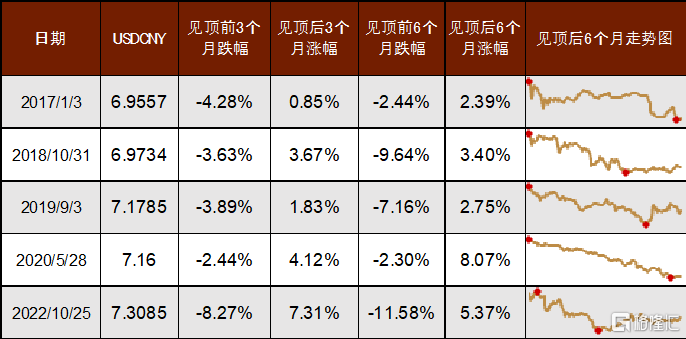

须留意季节性和汇率触底后的反身性。在确认低点之后,我们须留意人民币汇率在短期内反弹的可能性。在季节性方面,企业往往有年底和年初的固定结汇需求,结汇需求的集中释放或能推动人民币汇率的走强(图表10)。美元指数亦有年末走弱的季节性(图表11)。而在反身性方面,人民币汇率在过去触底之后的反弹幅度往往不低。我们认为若人民币行情出现逆转,不能排除人民币短期内快速升值的可能性。回顾2017年以来的数次人民币汇率触底时点的前后行情,我们发现在六个月的维度上,前期愈大的贬值幅度往往意味着后期更大的反弹空间(图表12)。我们以本轮人民币9月上旬的高点为计算,其较前3个月贬值超3%,较前6个月贬值超6%。从过往的季节性和反身性的经验看,我们不能排除人民币汇率在年底前回升至7.1的可能性。在年底前,人民币有望实现中间价、在岸汇率和离岸汇率的三价合一。

图表10:美元/人民币汇率的季节性变化

注:数字为当月度百分比变动 资料来源:Bloomberg,中金公司研究部

图表11:美元指数的季节性变化

注:数字为当月度百分比变动 资料来源:Bloomberg,中金公司研究部

图表12:2017年来人民币汇率见顶的前后行情统计

资料来源:Bloomberg,中金公司研究部

长期看,明年内外环境将更有利于人民币汇率的进一步反弹。我们认为,今年带给人民币汇率贬值压力的一些不利条件将在明年发生积极变化。首先,今年来自利差的压力是人民币汇率贬值的主因,而明年利差或将逆转。因此,明年人民币汇率所面临的外部环境或将有所好转。我们认为明年全球大部分的主要央行均将开启降息周期。考虑到中国货币政策宽松的空间明显小于美国,我们认为对货币政策更敏感的中美短端利差或在明年趋于收敛,人民币所面临的套息交易压力也将明显减轻。其次,风险溢价的不确定性可能是影响人民币走强的潜在因素。市场对于国内经济增长以及美联储转向的预期可能出现反复,进而扰动风险资产价格,不过我们相信经济修复态势的巩固将继续为汇率提供支撑。综上,即便短期汇率波动可能仍然多有反复,但明年的内外环境总体更有利于人民币汇率的进一步反弹。

注:本文来自中金公司2023年11月7日已经发布的《人民币汇率是否已经越过年内低点?》,报吿分析师:李刘阳 SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843,张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)