本文来自格隆汇专栏:中金研究 作者:黄亚东 张文朗等

名义增长更影响微观主体的感受,宏观和微观上的体感差别很大程度上在于实际和名义的差别,而当前我国的名义增速偏低,影响居民、企业收入。因为名义增长的重要性,美联储曾考虑将货币政策的目标设定为名义GDP增速。但是,从宏观政策的选择上看,应对较低的名义增速,财政政策其实更加有效。从历史上看,在我国在名义GDP增速低于实际GDP增速时,都有财政政策加码。2023年10月,中央财政宣布增发1万亿元特别国债,财政扩张对提升名义GDP的效果有望逐步显现。不过,我们也要注意,目前财政发力更多聚焦供给端,要提升最终需求,改善名义增长,财政有必要在需求端(居民端)加大力度。

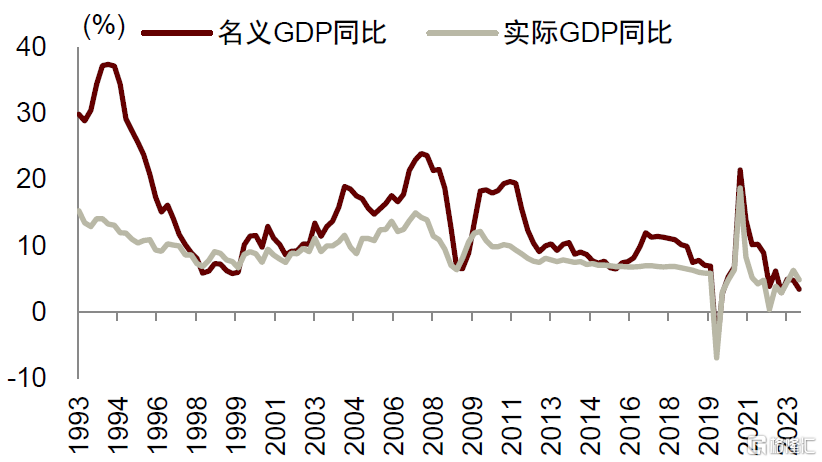

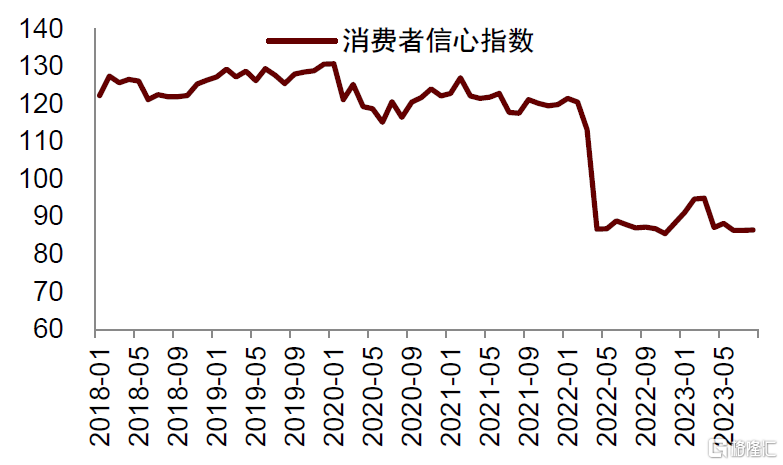

名义增长更影响微观主体的感受。2023年3季度,我国实际GDP同比增长4.9%,季调环比增长1.3%。实际GDP的四年复合增速为4.7%,较2季度提升0.2个百分点。但是,微观上对经济复苏的体感比较弱。2023年8月,统计局发布的消费者信心指数为86.5%,较2022年8月下降了0.5,仍处于景气偏弱的区间。宏观和微观上的体感差别很大程度上在于实际和名义的差别。对于微观主体来说,无论是居民收入,还是企业收入,都是名义值,和名义GDP相关。特别是对于负债方来说,在债务支出是固定的情况下,名义收入下降实际增加了还债压力。

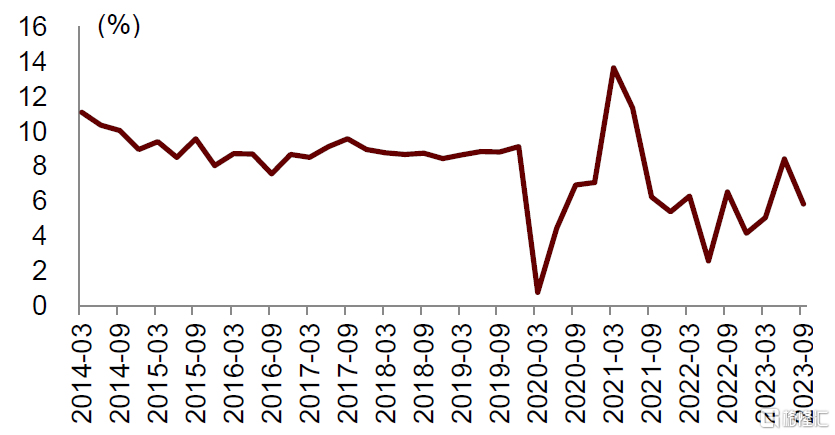

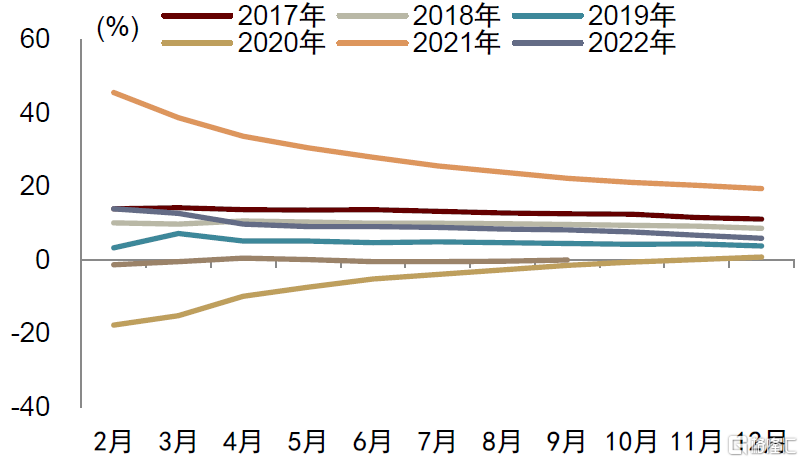

当前我国的名义增速偏低,影响居民、企业收入。2023年3季度,名义GDP同比增长3.5%,较2季度下滑1.3个百分点,低于实际GDP增速1.4个百分点。名义GDP的四年复合增速为6.3%,与2季度持平。2023年3季度,居民可支配收入同比增长5.9%,较2季度下降2.5个百分点,低于2017-2022年3季度的平均增速(7.8%)。规模以上工业企业的营业收入在2023年1-9月累计同比增速为0,较1-8月累计增速提升了0.3个百分点,但低于2017-2022年1-9月企业的营业收入平均增速(9.3%)。

因为名义增长的重要性,美联储曾考虑将货币政策的目标设定为名义GDP增速。2010年,美联储在推出第二轮量化宽松政策之前,曾经考虑过采取名义GDP目标[1]。在名义GDP目标制度下,央行不再设定固定的通胀目标,而是在经济增长强劲时,调低一些通胀目标,当经济增长疲弱时,调高一些通胀目标。名义GDP目标制旨在改变公众对于央行未来行动的预期,从而影响当前的资产价格和利率。相比于通胀目标制,名义GDP目标制赋予央行更大的政策灵活性。但由于名义GDP这个指标比通胀更加复杂,向公众解释起来更难,所以美联储在2012年最终还是采取了通胀目标制。

从宏观政策的选择上看,应对较低的名义增长,财政政策其实更加有效。财政扩张投放外生货币,容易推升通胀,从而提升名义GDP水平。而货币扩张投放内生货币,容易推升资产价格(参加《财政“复辟”改变资产定价》)。一个案例是美国在2020年疫情后通过财政投放外生货币,导致通胀水平和名义GDP大幅上升。2021年和2022年,美国的名义GDP增速分别达到10.7%和9.2%。而在1980-2008年,美国主要是货币政策主导,信贷投放内生货币,造成的是房地产泡沫,名义GDP增速平均为7.1%。

从历史上看,在我国在名义GDP增速低于实际GDP增速时,都有财政政策加码。1990年以来,我国名义GDP低于实际GDP共发生了五次。第一次是1998年二季度开始,持续七个季度。1998年上半年向国有独资商业银行发行2700亿元特别国债。1998年7月,中央向国有商业银行发行1000亿元国债,至2004年共发行长期建设国债9100亿元[2]。第二次是2009年二季度开始,持续了两个季度。2008年10月,中央开始实施了“四万亿”经济刺激计划。第三次是2015年三季度开始,持续了两个季度。这一次,地方政府被允许发行专项债,加杠杆的空间被打开。第四次是2020年二季度开始,持续了一个季度。2020年,发行了1万亿元抗疫特别国债。第五次是2023年二季度开始,到目前持续了两个季度。2023年10月,中央财政宣布增发1万亿元特别国债,用于灾后恢复重建和弥补防灾减灾救灾短板,中金研究认为财政扩张对提升名义GDP的效果后续有望逐步显现。不过,我们也要注意,目前财政发力更多聚焦供给端,要提升最终需求,改善名义增长,财政有必要在需求端(居民端)加大力度。

图表:中国名义GDP和实际GDP同比增速

资料来源:iFinD,中金公司研究部

图表:消费者信心指数较低

资料来源:iFinD,中金公司研究部

图表:居民人均可支配收入同比增速

资料来源:iFinD,中金公司研究部

图表:规模以上工业企业营业收入累计同比增速

资料来源:iFinD,中金公司研究部

[1] 伯南克. 2016. 行动的勇气. 中信出版社.

[2] https://www.gov.cn/ztzl/kdnx/content_1145524.htm

注:本文摘自中金研究于2023年10月29日已经发布的《提升名义增长更需财政发力》,分析师:黄亚东 S0080523070016 ;张文朗 S0080520080009 ;黄文静 S0080520080004 ;段玉柱 S0080521080004;周彭 S0080521070001

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)