本文来自格隆汇专栏:中信债券明明 作者: 明明FICC研究团队

核心观点

增发1万亿国债、自2000年以来首度年内调整预算传递财政积极发力的信号,料对四季度及明年GDP将产生显著带动作用,有利于股市整体情绪的提振。对于债市而言,在支持信贷增长和实体经济修复的目标下,我们认为央行有较大概率在四季度降准,也不排除降息操作。若宽货币取向得以验证,财政发力对债市的影响或将体现为利空出尽的逻辑,长债利率调整后将具备较强配置价值。

10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。方案中明确,中央财政将在今年四季度增发2023年国债1万亿元,计入本年中央赤字,作为特别国债管理,全部通过转移支付安排给地方。今年拟安排使用5000亿元,5000亿元结转明年使用,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板。值得注意的是,我国历史上共计出现过三次年内预算调整,此次预算调整是2000年以来的首次。

国债增发的背后:自然灾害与经济背景共同作用。支持受灾地区恢复重建,提升整体抗灾救灾能力是国债增发的直接原因。土地财政收入下降以及化债背景下,地方较难通过自有财力大幅增加灾后重建等领域资金投入及建设支出,这也是此次国债增发的潜在原因。通过中央增发国债并向地方转移支付的方式可以有效统筹改善各地财政状况,缓解并优化地方财政压力与债务结构,促进经济企稳回升。

资金使用方向兼顾灾后恢复重建与长期能力建设,突出民生导向。据财政部介绍,国债资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。受灾地区重建仅为资金使用方向中的一项,资金更多着眼于补短板、强弱项,加强抵御自然灾害的长期能力建设,突出民生属性,有利于促进长期高质量发展。

增发国债后,今年财政赤字率将提高至接近3.8%,对四季度及明年的GDP增长起到显著的抬升作用。在增发1万亿国债后,2023年财政赤字将从3.88万亿提高至4.88万亿元,赤字率也将从3.0%上升至接近3.8%的水平。此外,我们的测算,今年四季度增发后即投入使用的5000亿国债,将带动四季度名义GDP的同比增速提升1.42个百分点;我们预计于明年投入使用的5000亿元,也将直接带动明年全年名义GDP增速上升0.37个百分点。

对股市的影响:利好基建相关板块及整体情绪。本次时隔23年再度进行年内预算调整并增发国债,向市场传递出了积极的财政政策发力的信号,我们预计将对股市投资者的整体情绪有所提振。此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,我们预计对基建及相关板块有所带动。与此同时,我们预计基建上游需求也将迎来一定提升,利好上游行业。

债市策略:新增1万亿国债全部在今年四季度发行,叠加预计将超过1万亿的特殊再融资债,年末政府债券供给压力较大,或将对资金面形成一定扰动。对于债市而言,上述因素虽为利空,但资金面更大程度上取决于央行的态度。在配合财政发力,支持信贷增长和实体经济修复的目标下,我们认为央行有较大概率在四季度采取降准的方式来释放流动性,也不排除通过降息的方式来引导实体融资成本进一步下行。若宽货币取向得以验证,财政进一步加码的概率已经不高,对债市的影响或将体现为利空出尽的逻辑,长债利率调整后将具备较强的配置价值。

风险因素:国内政策力度超预期变化;流动性波动超预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

正文

10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元,计入本年中央赤字,作为特别国债管理,全部通过转移支付安排给地方。今年拟安排使用5000亿元,5000亿元结转明年使用,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板。自2000年以来的首次年内调整预算是出于怎样的考虑,其对经济及金融市场又将带来怎样的影响?本文将对以上问题作出分析。

国债增发的背后:自然灾害与经济背景共同作用

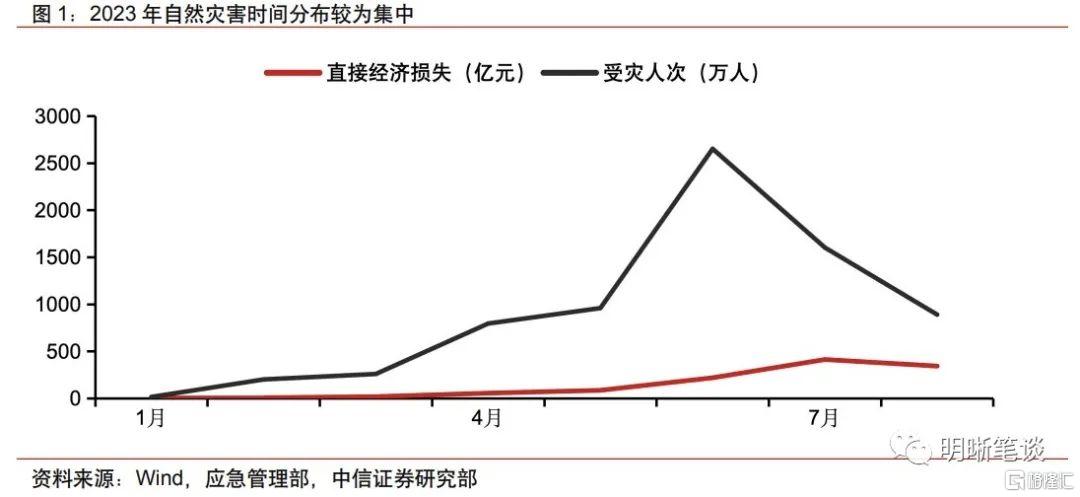

支持受灾地区恢复重建,提升整体抗灾救灾能力是国债增发的直接原因。今年以来,受气候反常等因素影响,我国多地遭遇严重暴雨、洪涝、台风等自然灾害影响。仅7至8月,各类自然灾害共造成2490.5万人次不同程度受灾,直接经济损失达752亿元,年初预算就常规减灾救灾预留了一定资金,但地方灾害应对设施的结构性短缺仍亟待提升。中共中央政治局常委会8月17日召开会议,提出要“加快恢复重建”“进一步提升我国防灾减灾救灾能力”。本次特别国债的增发与转移支付,可以较高比例充实各地项目资本金,支持各地繁重的灾后重建工作。同时践行以人民为中心的发展思想,弥补现有防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

土地财政收入下降以及化债背景下,地方较难通过自有财力大幅增加灾后重建等领域资金投入及建设支出,这也是此次国债增发的潜在原因。今年7月24日召开的中央政治局会议上提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。在债务化解的背景下,地方政府较难进行大规模的投资用于灾后重建等领域。此外,政府性基金收入是财政收入的主要来源之一,而国有土地使用权出让收入又是政府性基金收入最主要的来源,受地产不景气、房企拿地意愿减弱的影响,自2022年以来,地方政府土地财政收入大幅下滑。今年1-8月,国有土地使用权出让收入同比大幅下降19.6%,受此影响,政府性基金收入大幅下滑15.0%。考虑到房地产利好政策仍未传导至房企信心以及拿地意愿的恢复,短期土地使用权出让收入或将延续下滑,政府性基金收入难言改善。而在此背景下,地方财政收支的潜在缺口不容忽视;通过中央增发国债并向地方转移支付的方式可以有效统筹改善各地财政状况,缓解并优化地方财政压力与债务结构,促进经济企稳回升。

资金流向:兼顾当下重建与长远建设

资金使用方向兼顾灾后恢复重建与长期能力建设,突出民生导向。本次特别国债资金将通过转移支付全数安排至地方,今年拟安排使用5000亿元,结转明年使用其余5000亿元,保证了资金使用的连续性。据财政部介绍,国债资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。受灾地区重建仅为其中一项,资金更多着眼于补短板、强弱项,加强抵御自然灾害的长期能力建设,突出民生属性,有利于促进长期高质量发展。根据新华财经,财政部已对四季度国债发行计划作出调整,为增发国债留出空间,相关部门将在严格监管下尽快推动项目落地,有望较快形成实物工作量。

增发国债的节奏及经济影响

除增发国债之外,本次人大常委会还表决通过了2023年中央预算调整方案,今年财政赤字率将提高至接近3.8%。本次1万亿国债将全部由中央财政于今年四季度增发,并通过转移支付的方式全部安排给地方。其中,今年拟安排使用5000亿元,另有5000亿元结转明年使用。今年年初制定的预算显示,赤字率3.0%,财政赤字规模为3.88万亿元。在增发1万亿国债后,2023年财政赤字提高至4.88万亿元,赤字率也将上升至接近3.8%的水平。

1万亿国债的增发将带动基建投资,并对四季度和明年GDP产生显著拉动作用。本次国债资金将主要用于灾后重建、防洪治理等工程,与基建关联相对密切。目前仍未公布资金使用方式的具体信息,根据现有信息我们判断资金中的一部分或将用于补贴发放以及房屋修复等方面,并非全额用于基础设施建设,因此对基建投资的带动幅度或许难以像去年下半年一样显著。此外,预计万亿规模国债的增发将直接拉动GDP上升。我们测算,今年四季度增发后即投入使用的5000亿元国债,将带动四季度名义GDP的同比增速提升1.42个百分点;计划于明年投入使用的5000亿元,预计也将直接带动明年全年名义GDP增速上升0.37个百分点。

金融市场将如何反应?

债券市场:年末供给压力较大

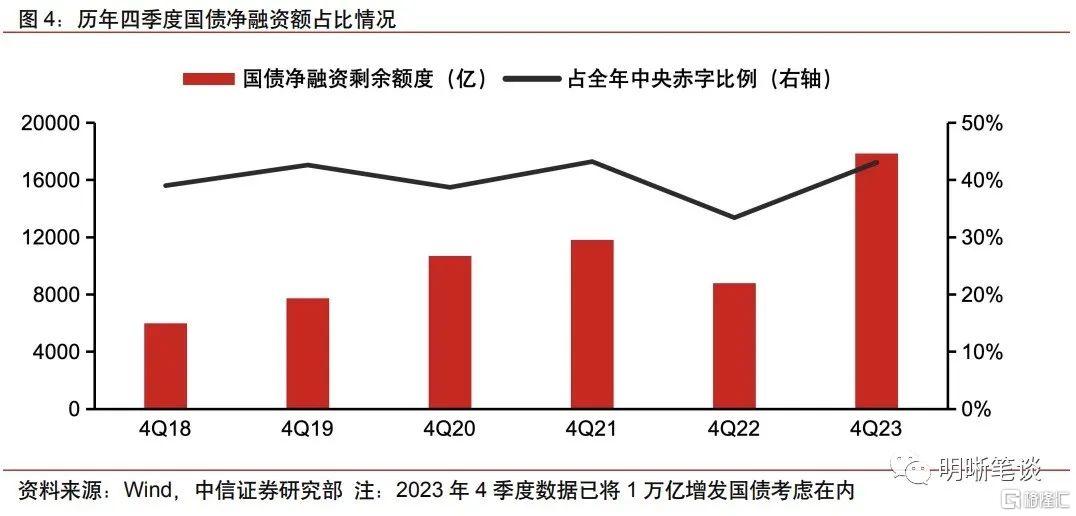

在增加1万亿额度后,四季度国债供给压力较大。2023年前3季度国债净融资为2.37万亿元,若以年初预算设立的3.16万亿元中央赤字加上四季度增发的1万亿元国债来计算,年内仍有约1.79万亿元国债净融资的剩余额度,对应全年4.16亿元中央赤字的43%。和往年进行比较可以发现,今年4季度剩余额度为历年之最,剩余额度占比也位于类似2019年以及2021年的高位,年末国债供给压力较大。

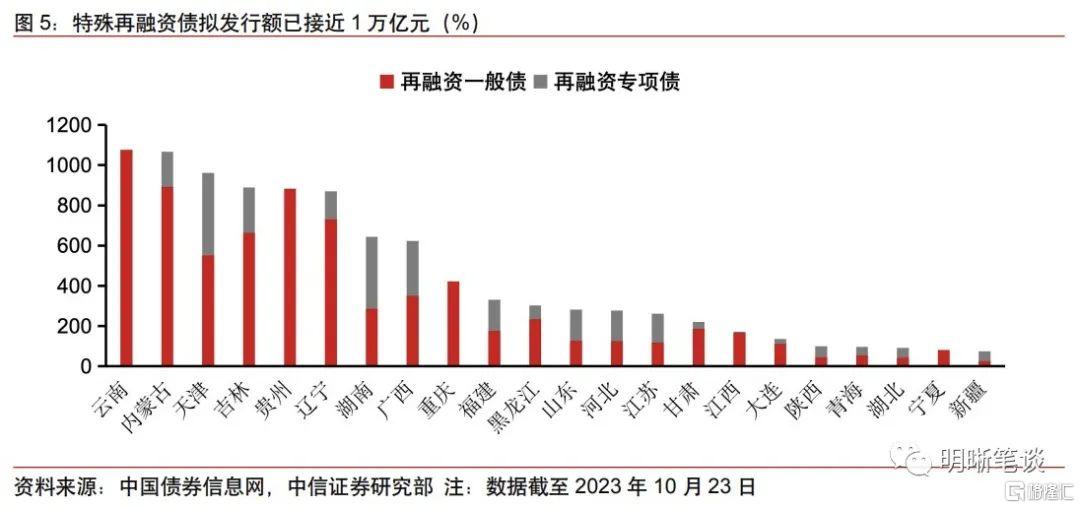

本轮特殊再融资债的发行规模较大,目前已有22地已发行或披露了发行计划,规模合计接近1万亿元。9月26日,内蒙古自治区政府再融资一般债券(九期至十一期)信息披露,内蒙古拟在10月9日发行三期再融资一般债,拟发行总金额达663.2亿元。自内蒙古率先公吿拟发行特殊再融资债以来,截至10月23日,已有22地已发行或披露了发行计划,规模合计接近1万亿元。总体而言,同上一轮化债相比,本轮特殊再融资债的发行规模较大,内蒙古、云南等省市拟发行总规模更是超过千亿。考虑到仅10月份便已发行接近1万亿特殊再融资债,年内发行额度还将进一步攀升,会对资金面将形成一定的扰动。

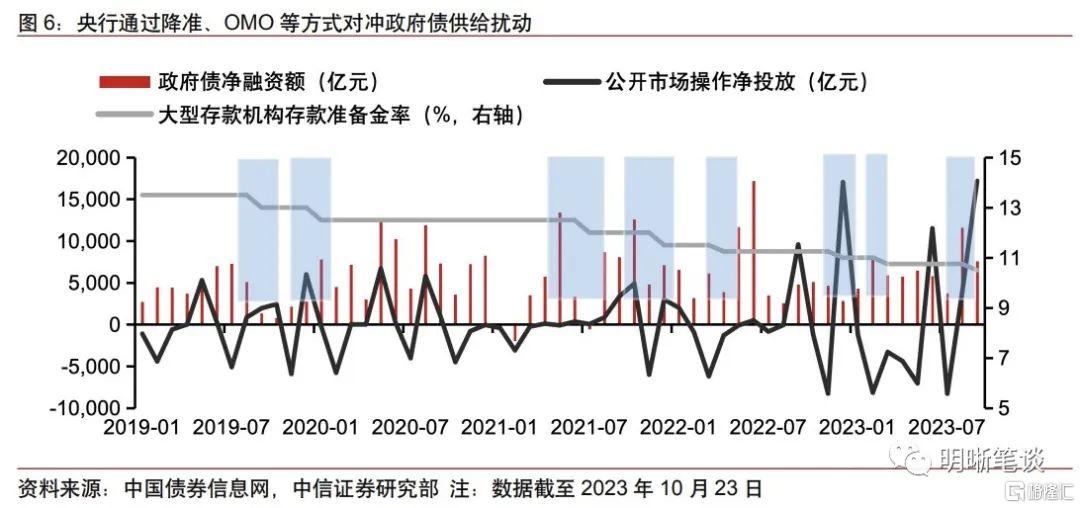

回顾历史,在政府债券供给扰动加大的阶段,央行通常会通过公开市场操作以及降准等方式进行对冲。回顾近几年的历史,在政府债券净融资额较高的阶段时,前后1-2个月内央行往往会采用公开市场操作或是降准等方式来释放流动性。例如今年8-9月份政府债券加速发行的阶段,央行积极开展公开市场操作并在9月份将存款准备金率降低25bps,对冲政府债供给压力。

债市策略

新增1万亿国债全部在今年四季度发行,叠加预计将超过1万亿元的特殊再融资债,年末政府债券供给压力较大,或将对资金面形成一定扰动。对于债市而言,上述因素虽为利空,但资金面更大程度上取决于央行的态度。在配合财政发力,支持信贷增长和实体经济修复的目标下,我们认为央行有较大概率在四季度采取降准的方式来释放流动性,也不排除通过降息的方式来引导实体融资成本进一步下行。若宽货币取向得以验证,财政进一步加码的概率已经不高,对债市的影响或将体现为利空出尽的逻辑,长债利率调整后将具备较强的配置价值。

股市:利好基建相关板块以及整体情绪

本次时隔23年再度进行年内预算调整并增发国债,向市场传递出了积极的财政政策发力的信号,我们预计将对股市投资者的整体情绪有所提振。此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,我们预计对基建及相关板块有所带动。与此同时,我们预计基建上游需求也将迎来一定提升,利好上游相关行业。

风险因素

国内政策力度超预期变化;流动性波动超预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

注:本文节选自中信证券研究部已于2023年10月25日发布的《债市启明系列20231025—增发1万亿国债,对经济和市场有何影响?》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm