本文来自格隆汇专栏:中金研究 作者: 陈健恒 耿安琪等

摘要

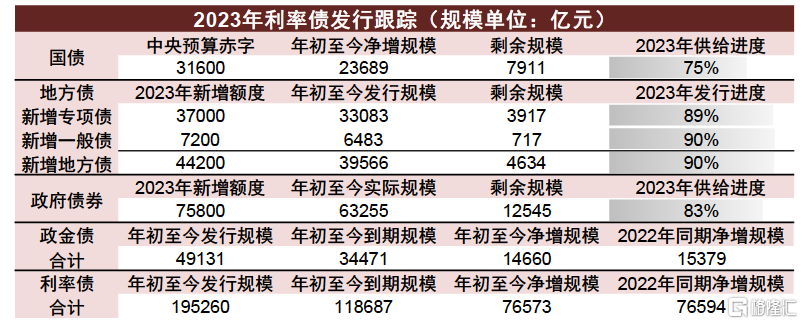

今年上半年政府债券供给整体偏慢,8月以来政府债券发行明显提速,使得政府债券净增量自8月起明显抬升,8~9月净增量均值近1.1万亿元。到了10月,特殊再融资债如期落地,但发行节奏明显快于市场预期,进一步推升政府债券单月净增量创年内新高、至1.35万亿元以上。8~10月政府债券供给量显著抬升,叠加资金面趋紧环境,推动债市利率自8月下旬以来持续回调。在此环境下,由于经济内生修复动能仍不稳固,资金面与政府债券供给,便成为制约债市表现的主线,而在特殊再融资债密集发行、特别国债可能年内落地等市场预期下,市场对于后续债券供需格局仍不乐观。

我们认为随着10月供给高峰过去,11~12月政府债券净增量有望明显回落,而年内特别国债落地概率可能较小、进而不会带来政府债券新增量,且配置盘需求也有望进一步释放来缓解供给压力,债市供需格局有望趋于友好,如2018年三季度和2021年四季度。其实今年以来,尽管广谱利率普降,但债券利率经过本轮调整后降幅收窄,相较于贷款利率的下降,我们认为债券利率仍有较大补降空间。后续来看,随着财政缴税缴款扰动消退,汇率企稳而MLF到期量抬升背景下货币政策有望通过公开市场操作、甚至降准等操作有所放松,我们认为资金面或会重回宽松,进一步改善政府债券供需格局,进而打开债市利率下行空间。此外,若债市利率仍未见进一步补降,在政府债券增量供给的背景下则可能会则加重财政付息压力,不利于财政可持续发力,进而影响宏观调控政策合力效果,基于此考虑,我们认为不排除四季度会看到降准、降息的可能性,进而推动债市利率更加顺畅补降。

明年来看,考虑房地产市场恢复偏慢,外需仍面临下行压力,终端需求总体相对弱势,叠加缺少低基数效应,我们认为财政发力可能是支撑经济的关键。我们预计2024年财政政策或保持积极,广义赤字有望抬升,进而政府债券净增量大概率会超过今年水平。在结构方面,相较于预算内赤字率的明显抬升,我们倾向于认为明年广义赤字的扩大可能更多体现在财政第二本账上,毕竟我国对于提升预算内赤字率相对谨慎,且地产不振下土地出让收入或难见明显提振,叠加城投平台融资环境可能收紧,需要借助政府债务融资工具补充财政第二本账收入,以维持一定财政支出强度。此外,我们认为也不排除明年政府债券突破新增限额、动用限额与余额之差的空间进一步发力。若考虑新增限额抬升、叠加结存限额空间使用,我们预计2024年政府债券净增量或较今年(考虑特殊再融资债)抬升逾2.0万亿元。

尽管如此,我们认为在为未来预留政策空间、政府债务付息压力抬升等因素考虑下,明年财政政策即使进一步发力,但或也较难大举扩张,且需要货币政策宽松配合。如果财政政策会发力但力度总体有限,进而政策对内生经济下行的对冲有限,我们认为2024年经济增长可能仍然存有一定压力,这或将对广谱利率形成向下牵引,而货币政策也有望加快放松,这不仅是通过宽货币支撑实体,也是避免实际利率太高抑制实体消费和投资倾向,同时在财政还本付息压力快速抬升背景下引导财政融资成本下降、促进财政政策可持续发力,进而充分发挥政策合力作用。同时,我们认为明年美债利率及美元大概率高位回落,进而人民币贬值压力问题或迎刃而解,进而明年货币政策放松面临的制约也会较2022~2023年要小,其实货币政策放松空间可能更大,更有助于引导财政发债融资成本的下降。那么如果在货币宽松背景下,即便财政政策有所发力而债券供给增加,我们认为其对债券收益率的影响也会相对有限。

风险

利率债供给超预期;货币政策超预期收紧。

正文

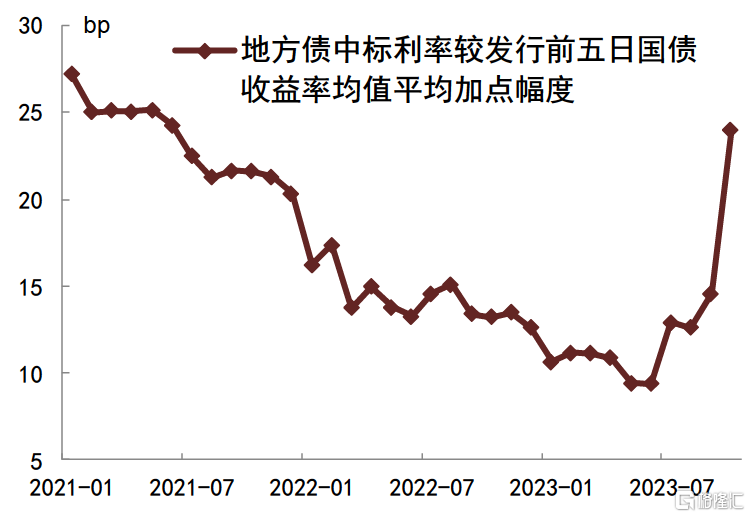

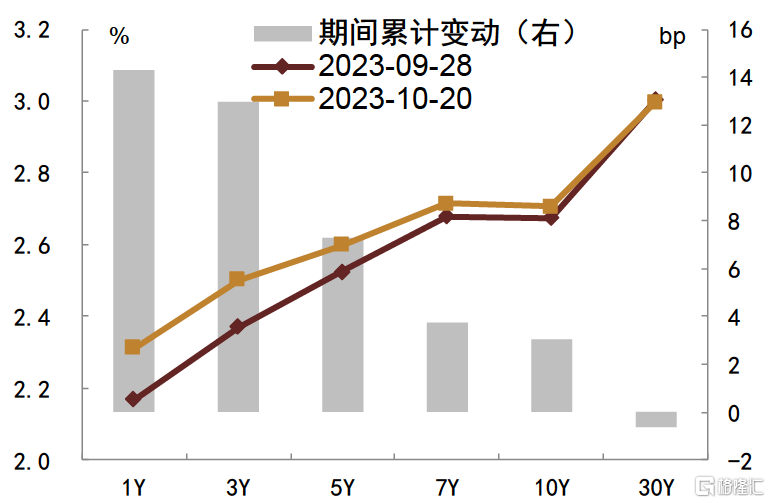

10月以来国债发行量抬升、特殊再融资债密集发行推升利率债供给量,一级市场认购情绪趋弱,部分区域地方债加点明显走扩(图1),而在缴款缴税效应叠加等因素影响下资金面趋紧,带动现券表现也走弱、短端收益率上行尤为明显(图2)。在此情形下,市场对于年内利率债供给压力关注度再次提升,对此我们将在本篇报吿中对后续政府债券供需情况进行分析讨论,并对明年财政发力力度及可能动用的债务工具稍作展望,以供投资者参考。

图1: 10月以来地方债加点明显走扩

注:数据截至2023年10月20日 资料来源:Qeubee,中金公司研究部

图2: 10月以来国债收益率曲线整体上移

资料来源:iFinD,中金公司研究部

8月以来政府债券供给提速,叠加10月特殊再融资债密集发行,在资金面趋紧环境下成为推升债市利率的主要因素之一

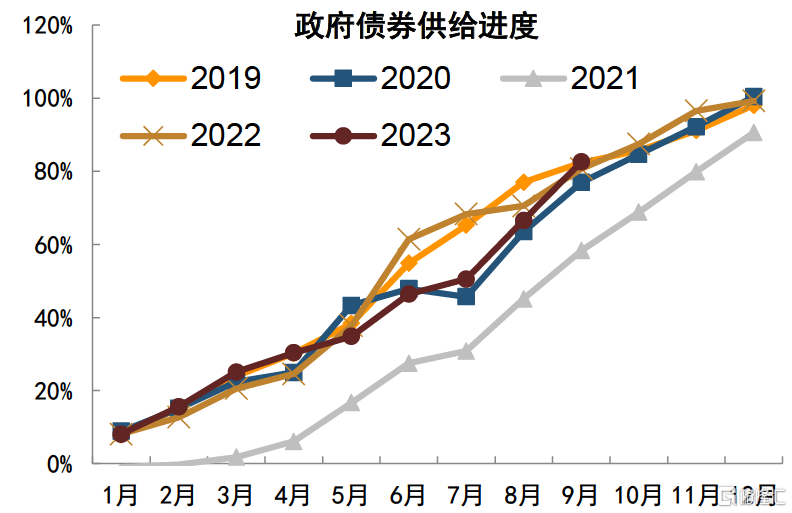

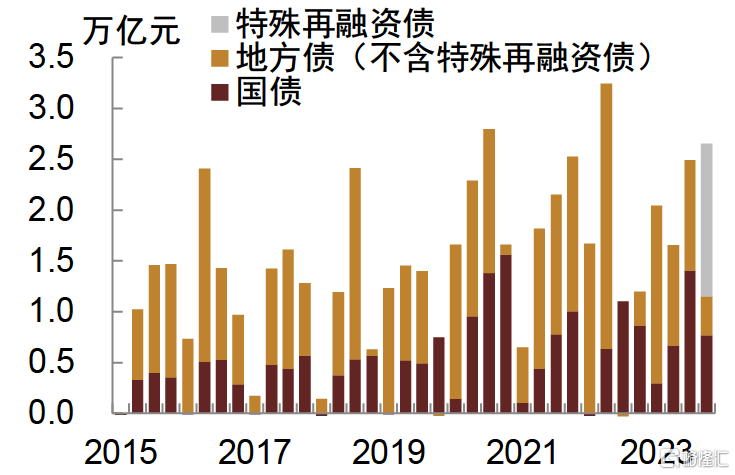

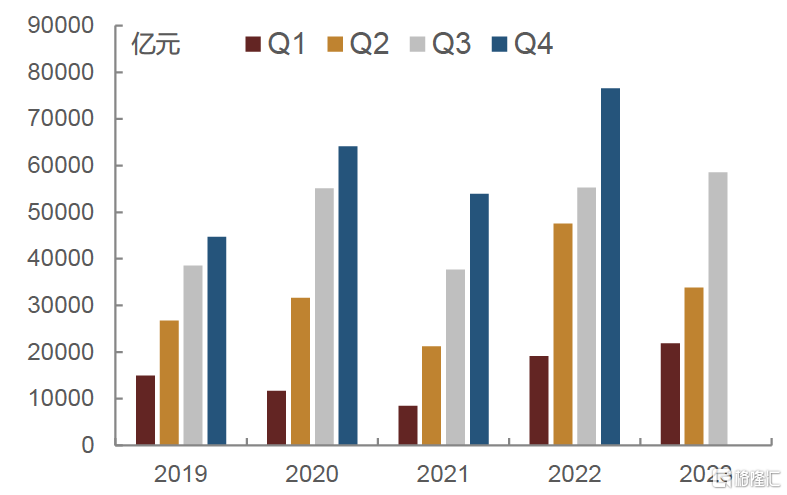

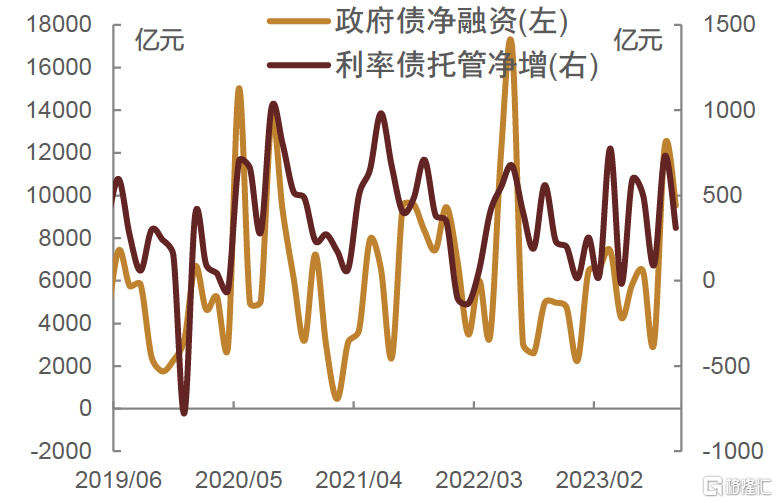

今年上半年政府债券供给整体偏慢,8月以来政府债券发行明显提速(图3)。今年6月末,政府债券供给进度约46%,慢于近年同期均值水平,也一定程度上减弱了财政政策对经济的托举力度,使得二季度经济内生动能偏弱态势显现。为此,中央要求新增专项债尽量在9月前基本发行完毕,新增地方债在8月开始明显加快发行速度,与此同时国债发行也开始提速,使得政府债券净增量自8月起明显抬升(图4),8~9月净增量均值近1.1万亿元,带动三季度末政府债券供给进度回升至83%、为近年来较快水平。

图3: 8月以来政府债券发行明显提速

注:数据截至2023年9月资料来源:iFinD,中金公司研究部

图4: 政府债券净增量自8月起明显抬升

注:2023年10~12月净增量为预测值资料来源:iFinD,中金公司研究部

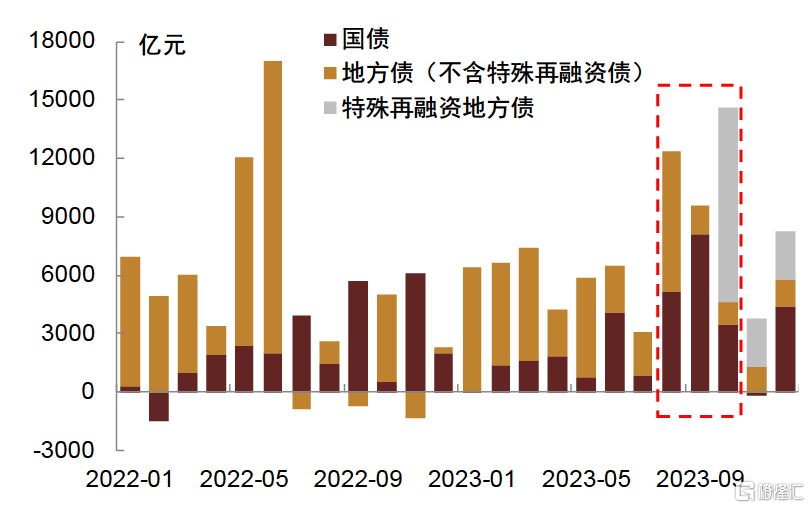

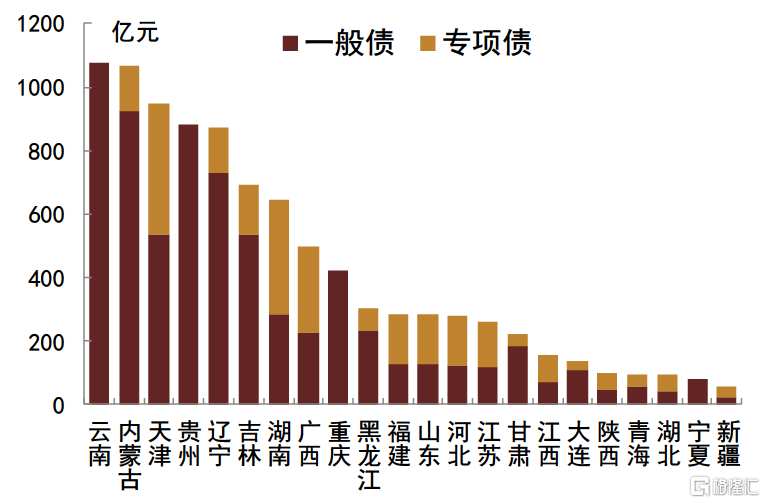

然而,10月特殊再融资债如期落地,但发行节奏明显快于市场预期,进一步推升政府债券单月净增量至1.35万亿元以上,使得10月成为年内政府债券供给高峰。在8月以来政府债券供给提速的基础上,10月用于置换存量政府债务的再融资地方债如期开启发行,但发行区域超出市场此前预期、发行节奏也明显快于市场预期,截至10月20日,已有云南、内蒙古、天津、贵州、辽宁等22个省市披露于10月发行此类特殊再融资债,合计规模9438亿元,且均集中在10月中下旬发行(图5),推升10月政府债券净增量明显抬升至1.35万亿元以上,成为年内政府债券供给新高。

图5: 10月特殊再融资债发行量超9000亿元

注:数据统计时间截至2023年10月20日资料来源:iFinD,中金公司研究部

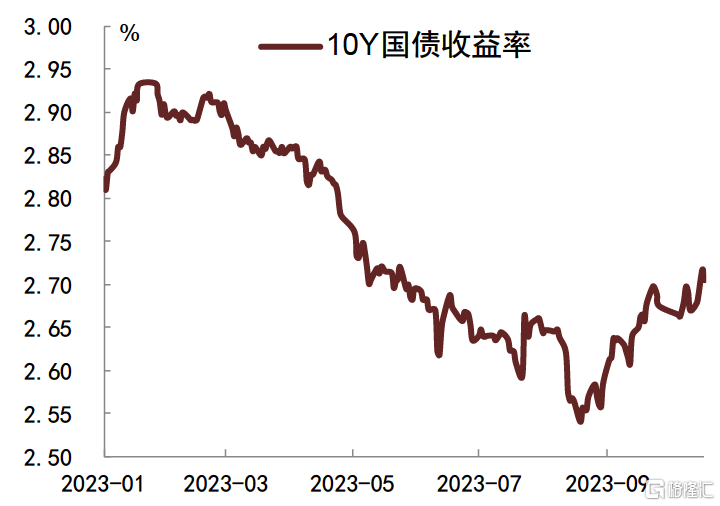

8~10月政府债券供给量显著抬升,叠加资金面趋紧环境,推动债市利率持续回调。今年春节假期后至8月中,在经济基本面整体偏疲弱、货币政策整体维持偏宽态势、政府债券供给偏慢等因素带动下,债市收益率呈现下行趋势。而8月以来政府债券供给压力抬升,叠加货币政策防空转、稳汇率目标权重有所抬升下资金面开始趋于收紧、资金价格整体呈现抬升趋势,债市情绪明显转弱,债市收益率自8月下旬以来持续回调(图6),至10月20日10年期国债收益率在2.70%左右水平,较8月中旬年内低点2.54%累计上行逾16bp。在此环境下,由于经济内生修复动能仍不稳固,资金面与政府债券供给,便成为制约债市表现的主线,而在特殊再融资债密集发行、特别国债可能年内落地等市场预期下,市场对于后续债券供需格局仍不乐观。而我们则认为投资者不妨乐观一些。

图6: 债市利率自8月下旬起有所回升

注:数据统计时间截至2023年10月20日

资料来源:iFinD,中金公司研究部

11~12月政府债券供给大概率回落、四季度机构需求或边际回升,叠加货币政策宽松配合下,债市利率有望再次补降

虽然10月特殊再融资债超市场预期密集发行推升债市供给担忧,叠加特别国债年内启用市场预期升温,但是我们认为11~12月政府债券供给大概率回落,特别国债或难以在年内落地,而机构需求仍有望在四季度得到激发,叠加货币政策宽松配合,债市利率或有望重回下行趋势。具体而言,

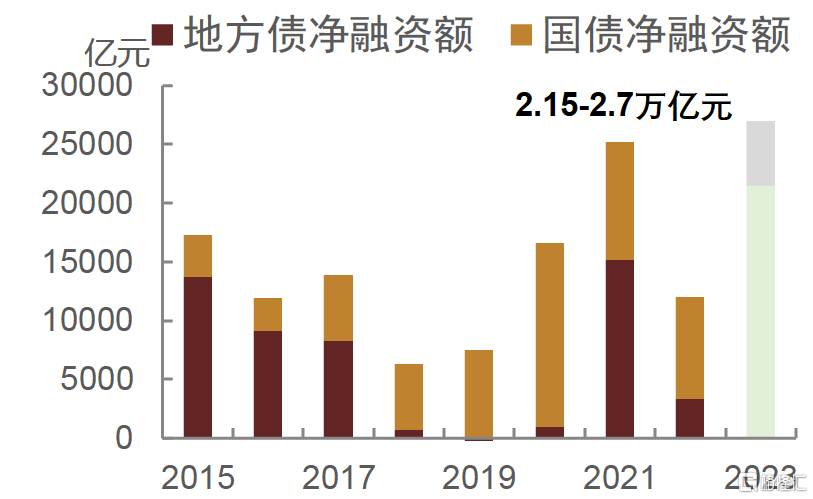

供给端来看,虽然我们预计四季度含特殊再融资债在内的政府债券净增量或在2.15~2.70万亿元,处于近年同期偏高水平(图7),但是主要集中于10月,11~12月有望明显回落。四季度政府债券还剩约1.25万亿元额度,包括国债约7900亿元、新增地方债4600余亿元(图8),若假设特殊再融资债在年内发行量或达1.0~1.5万亿元,我们预计四季度政府债券净增量或在2.2~2.7万亿元,虽然处于历史同期偏高水平,不过考虑到仅10月单月净增即可能突破1.35万亿元,11~12月合计净增量或在0.8~1.3万亿元,月均净增量0.4~0.7万亿元,较10月明显回落,从供给端来看有助于债市利率转而下行。

图7:历年四季度政府债券净增量

注:2023年为预估值资料来源:iFinD,中金公司研究部

图8: 年内政府债券剩1.25万亿元新增额度

注:数据截至2023年9月30日,剔除支持中小银行发展专项债资料来源:iFinD,中金公司研究部:

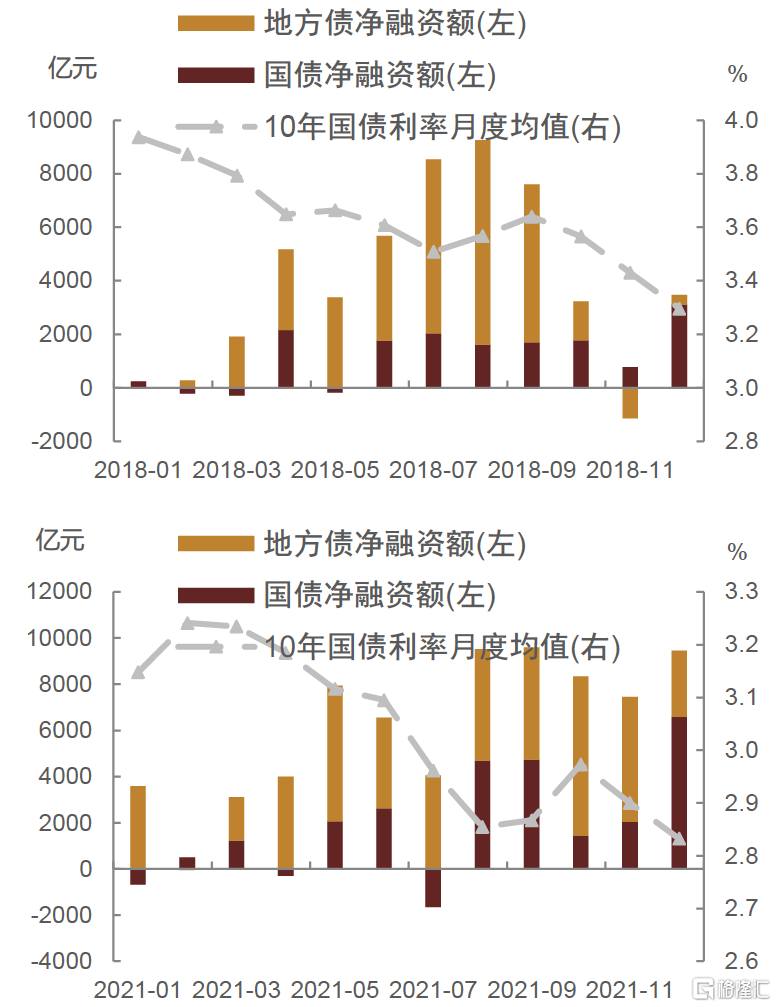

其实,历史对比来看,2018年三季度和2021年四季度政府债券单季供给量均在2.5万亿元附近(图9),同样构成供给压力,但也仅对债市走势形成短期扰动,随着供给高峰过去,债市利率重回下行通道(图10)。

图9: 2023年四季度政府债券单季净增量或与2018年三季度和2021年四季度相近

注:2023年四季度数据为预估值资料来源:iFinD,中金公司研究部

图10: 2018年(上)和2021年(下)政府债券净增与国债利率

资料来源:Wind,中金公司研究部

2018年三季度,政府债券净融资规模达到2.54万亿元,单月政府债净增量均突破7500亿元,达到年内最高,其中主要受到的地方政府债供给加速的影响,与今年地方债发行节奏类似,2018年前期地方债发行缓慢,三季度地方债发行加速,整体抬升了政府债券供给。债券利率经历7月底部震荡后开始明显回升,由于前半年10年期国债利率持续下行至3.44%左右的低位,各类机构同样面临一定的止盈需求。随着利率回升20bp左右,在经济下行压力仍在的背景下,9月下旬债券价格止跌回升,10月央行降准进一步释放流动性,利率再回下行区间,并突破年内低点。

2021年8月开始,政府债券供给开始加速抬升,四季度政府债券净融资量达到2.52万亿元,供给扰动持续时间长达5个月,债券利率同样在经历上半年牛市行情后开始回调,从8月初开始回升近20bp,但同样在经济动能持续走弱的背景下,利率继续回升动能不足,10月下旬利率再次回落,12月央行同样降准打开利率下行空间。

从历史经验上看,尽管政府债券供给扰动会在一定时间内对债券利率造成影响,但这类扰动不会改变利率整体的下行逻辑,再配合央行货币政策的放松,利率总能再次回落,而这种短期内的调整也给投资者带来了配置窗口期。

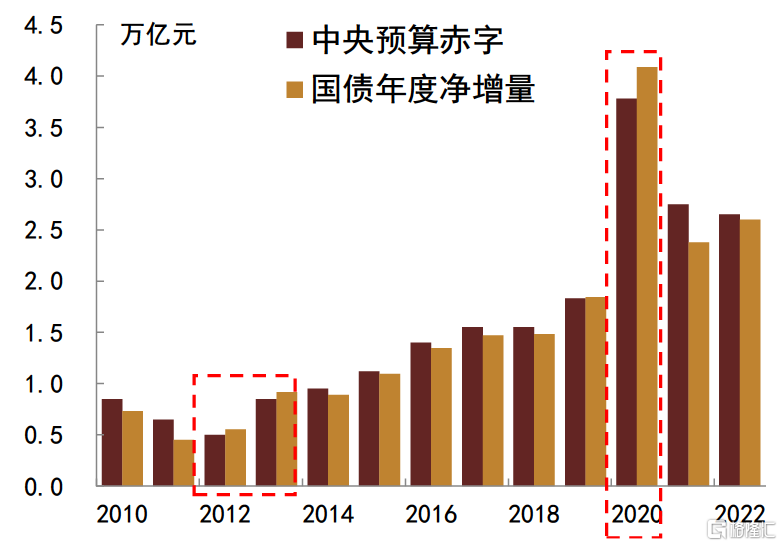

此外,此前市场也存在年内发行特别国债等的预期,而考虑时间充足性、发行必要性及其他工具可替代性等因素,我们认为概率不大。首先,发行特别国债需要经过全国人大常委会审议通过,并相应调整国债限额,随后由财政部安排发行,系列流程均需要时间,而10月举行的十四届全国人大常委会第六次会议未涉及相关议案[1],即便年内后续会议进行审议并通过,我们认为或也来不及在年内看到特别国债落地。再有,前三季度我国GDP同比增长5.2%,统计局初步测算四季度只需增长4.4%以上即可完成全年预期目标,并表示“对完成全年预期目标是非常有信心的”[2],进而四季度追发特别国债托底经济的必要性不高。即使是考虑年内发行特别国债为基建项目筹资以保障来年年初项目开工所需资金,一方面今年专项债新增限额尚有余量待使用,另一方面10月全国人大常委会涉及审议授权提前下达部分新增地方债限额的议案,通过年底下达提前批专项债额度也可以提供资金支持。不过,如果广义财政收入不及年初预算,我们认为也不排除会看到国债适当突破年初预算赤字、使用部分结存限额。然而以往来看这种情况较为少见,主要是2012年、2013年和2020年(图11),且超出规模占年初预算赤字规模比例基本都在10%以内,对供给影响相对有限。

图11: 我国国债净增量较少超过中央预算赤字

资料来源:iFinD,中金公司研究部

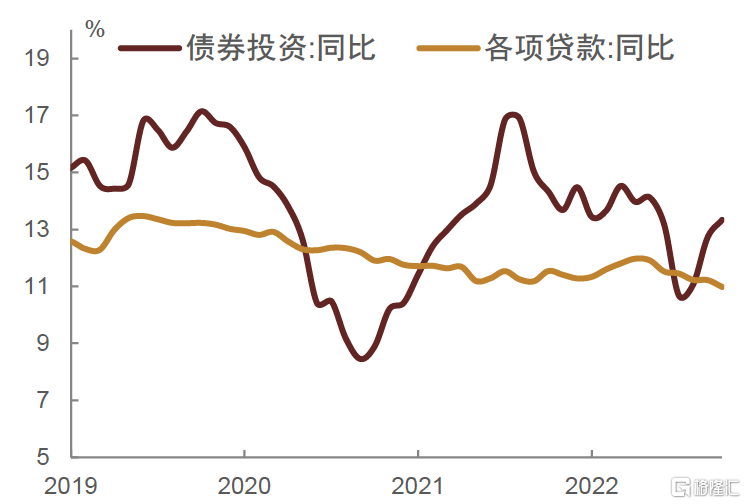

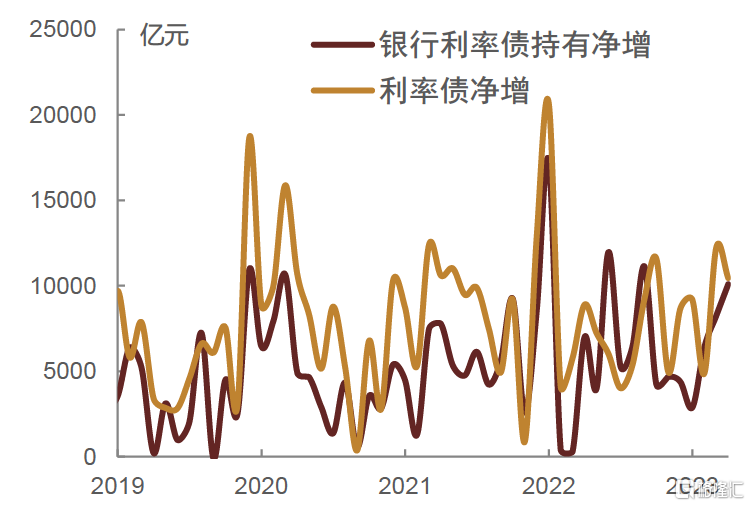

需求端来看,我们认为银行、保险等配置型机构在四季度仍有债券增持意愿和空间。银行方面,随着信贷投放放缓,叠加政府债券供给量抬升,我们认为四季度银行边际增持动力或增强,整体配置能力或可缓解供给压力。一方面,信贷增速放缓为银行投资债券腾挪空间。今年上半年、尤其是一季度银行信贷冲量,年内信贷投放总量基本达标,而实体内生融资需求仍未见明显提振,下半年银行新增贷款投放进一步放缓,也为债券投资腾挪出一定空间,对应看到银行债券投资同比增速开始转而回升(图12)。在三季度明显增配债券的情况下,今年前三季度银行累计净增持利率债5.85万亿元,包括5.04万亿元政府债券,达到近年来累计新高值(图13)。而近期票据利率有所回落或显示实体内生融资需求仍未明显回暖,这可能意味着四季度银行新增信贷投放量也不会明显抬升,进而银行仍可保证一定债券投资空间。另一方面,四季度政府债券供给量抬升或也会带动银行被动增持债券。由于银行持有券种主要为利率债,且很多时候会受到政府债券供给抬升的影响而被动增持,8月以来,政府债券供给增加也使得银行被动抬升了对于政府债券的持有,我们也可以从银行利率债持有净增量和利率债供给净增量看到明显的正相关性(图14),这或有望延续至四季度。

图12: 今年下半年银行债券投资同比增速回升

资料来源:Wind,中金公司研究部;数据截至2023年8月

图13: 银行利率债累计净增量

资料来源:Wind,中金公司研究部;数据截至2023年9月

图14: 银行利率债持有净增与市场利率债净增

资料来源:Wind,中金公司研究部;数据截至2023年9月

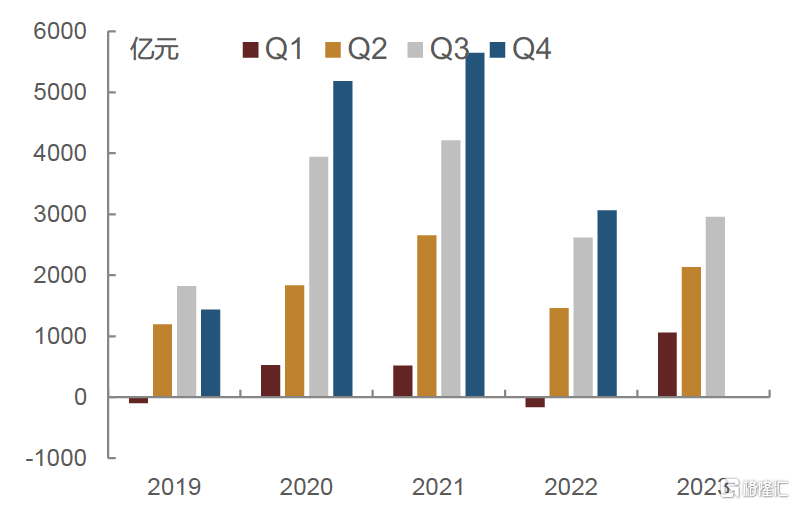

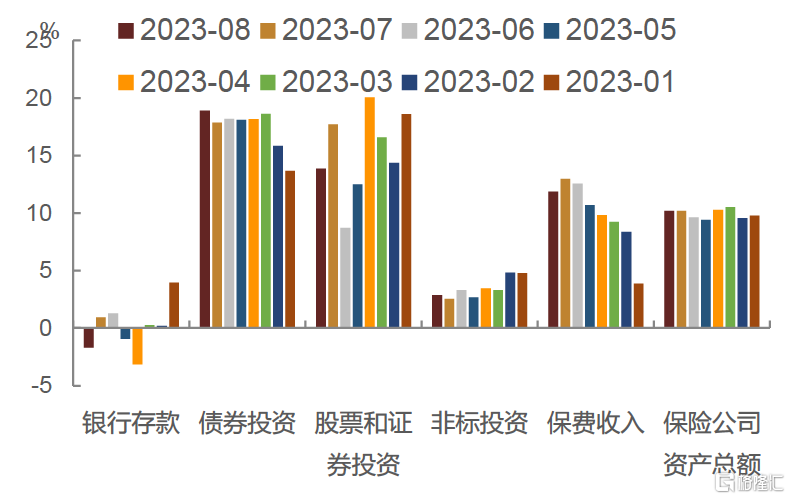

保险方面,保险机构也是利率债配置盘的重要力量,且在资负匹配管理原则下更加偏好能够提供更大规模长久期资产的地方债。从债券增持情况来看,今年前三季度保险累计净增持利率债2958亿元,较近三年同期累计净增量均值存在有一定差距(图15)。而今年保险公司的保费收入同比始终位于高位,其资金在银行存款、非标投资等领域投资增速较低(图16),我们认为这可能意味着保险机构仍有债券配置空间。同时,从趋势上看,保险机构利率债整体托管量与政府债券净融资也呈现正相关性(图17),也体现出一定“供给带动需求”的特征,我们认为四季度政府债券供给抬升或也会激发一定配置需求。此外,当前10年期国债利率回调至2.7%附近,基本接近年初水平,叠加特殊再融资债发行利率也具备一定吸引力,我们倾向于认为保险机构在当前有增配动力。因为如果年末资金面得以放松而债券供给高峰已去,债券利率可能打开下行空间,相比之下保险机构在当前增配或许能够尽早受益,无论是出于满足当前资金配置需求、还是为明年提前布局的考虑。

图15: 保险利率债累计净增量

资料来源:Wind,中金公司研究部;数据截至2023年9月

图16: 保险机构资金运用及保费收入和资产总额增速

资料来源:Wind,中金公司研究部;数据截至2023年8月

图17: 保险利率债持有净增与市场利率债净增

资料来源:Wind,中金公司研究部;数据截至2023年9月

同时,“资产荒”背景下,特殊再融资债券呈现发行利率偏高的现象,或能带来一定的主动配置需求。四季度市场仍然面临高息“资产荒”的局面,在地产周期处于下行阶段背景下,原本可以为银行等金融机构提供高息资产的地产融资需求萎缩,造成市场上高息资产的短缺。同时,“一揽子化债计划”实施后,包括特殊再融资地方债置换在内的方式使得银行等金融机构持有的部分高息城投债权资产转换为低息资产,使得其资产端收益率进一步下滑。在这种情况下,随着债市利率点位调整至一定高度,而特殊再融资债券发行利率较国债利差明显走扩,我们认为对于银行、保险等偏配置型机构的吸引力也有所抬升,或带来一定的主动配置需求。

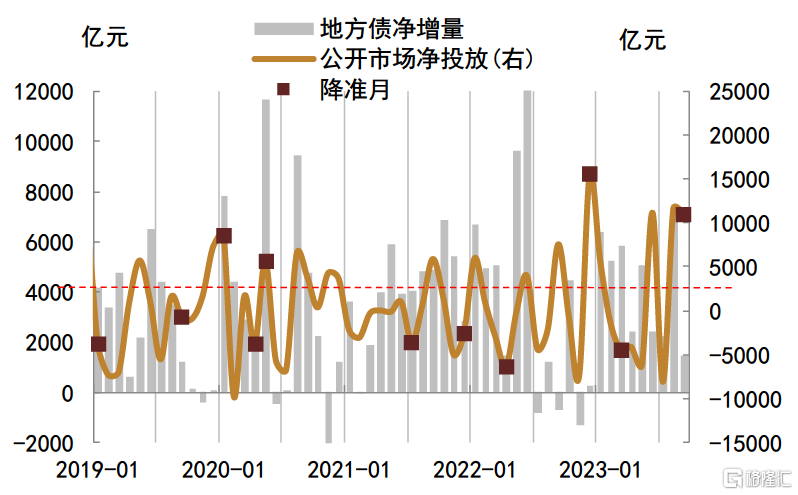

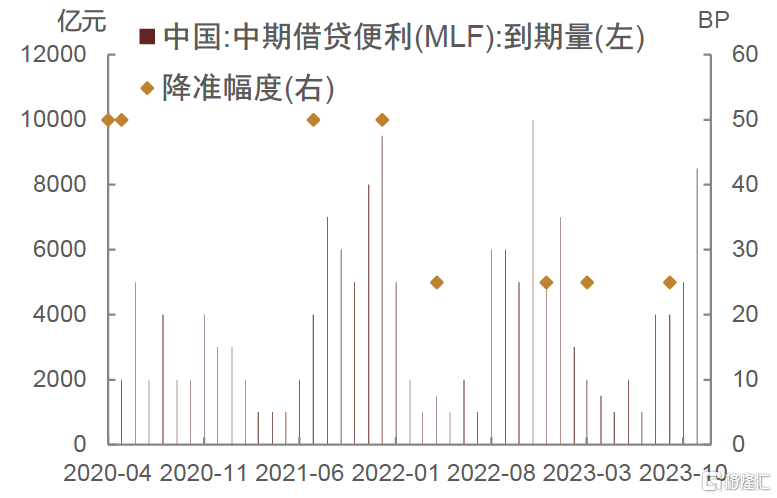

此外,政府债券供给扰动加大阶段通常会看到货币政策放松配合(图18)。如前所述,近期已经看到央行加大公开市场力度呵护资金面的态度,而11~12月MLF到期量合计1.5万亿元、规模仍较大,历史经验上看,MLF到期量较大时,央行可能会通过降准等操作置换MLF(图19),如2021年11月和2022年的11月,MLF到期量分别达到9500和10000亿元,会看到央行在年末降准投放量流动性。进而在货币政策有望宽松配合带来一定增量流动性的情况下,我们认为银行等机构对于利率债供给的消化能力或能进一步增强。

图18:央行通过降准、OMO等方式对冲政府债券供给扰动

资料来源:iFinD,中金公司研究部;数据截至2023年9月

图19: MLF到期量与降准幅度

资料来源:Wind,中金公司研究部

整体来看,我们认为随着10月供给高峰过去,11~12月政府债券净增量有望明显回落,而年内特别国债落地概率可能较小、进而不会带来政府债券新增量,且配置盘需求也有望进一步释放来缓解供给压力,债市供需格局有望趋于友好,如2018年三季度和2021年四季度。其实今年以来,尽管广谱利率普降,但债券利率经过本轮调整后降幅收窄,相较于贷款利率的下降,我们认为债券利率仍有较大补降空间。后续来看,随着财政缴税缴款扰动消退,汇率企稳而MLF到期量抬升背景下货币政策有望通过公开市场操作、甚至降准等操作有所放松,我们认为资金面或会重回宽松,进一步改善政府债券供需格局,进而打开债市利率下行空间。此外,若债市利率仍未见进一步补降,在政府债券增量供给的背景下则可能会更加财政付息压力,不利于财政可持续发力,进而影响宏观调控政策合力效果,基于此考虑,我们认为不排除四季度会看到降准、降息的可能性,进而推动债市利率更加顺畅补降。

明年政府债券供给方向可能如何?

虽然我们认为今年四季度除特殊再融资债以外,财政政策借助其他债务工具加杠杆发力的可能性较低,不过明年来看,考虑房地产市场恢复偏慢,外需仍面临下行压力,终端需求总体相对弱势,叠加缺少低基数效应,我们认为财政发力可能是支撑经济的关键。在经济内生动能尚需巩固的情况下,我们预计2024年财政政策或保持积极,广义赤字有望抬升,进而政府债券净增量大概率会超过今年水平。

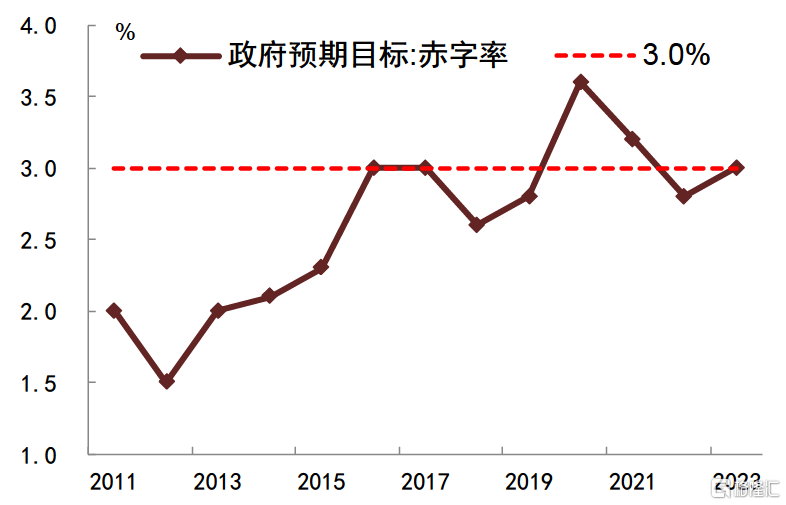

在结构方面,相较于预算内赤字率的抬升,我们倾向于认为明年广义赤字的扩大可能更多体现在财政第二本账上。一方面,我国对于提升预算内赤字率相对谨慎,往年来看不会轻易突破3.0%,仅在2020年应对突如其来的新冠疫情冲击时安排预算内赤字率3.6%以上,并在2021年明显调降0.4个百分点至3.2%,近两年回落至不超过3.0%的水平(图20)。另一方面,我们认为明年地产慢修复背景下地方政府卖地收入或难见明显提振,进而拖累政府性基金收入,叠加新一轮化解地方隐性债务的同时更加强调“严控新增”,这或意味着城投平台融资环境可能收紧,需要借助政府债务融资工具补充财政第二本账收入,以维持一定财政支出强度,发挥财政政策对经济修复的支撑作用。在这一假设背景下,我们倾向于认为明年国债和一般债新增限额升幅或有限,而可能会看到专项债新增限额相对更为明显的抬升,甚至不排除启用特别国债等可以计入财政第二本账的中央债务融资工具。

图20:预算内赤字率较少突破3.0%

资料来源:iFinD,中金公司研究部

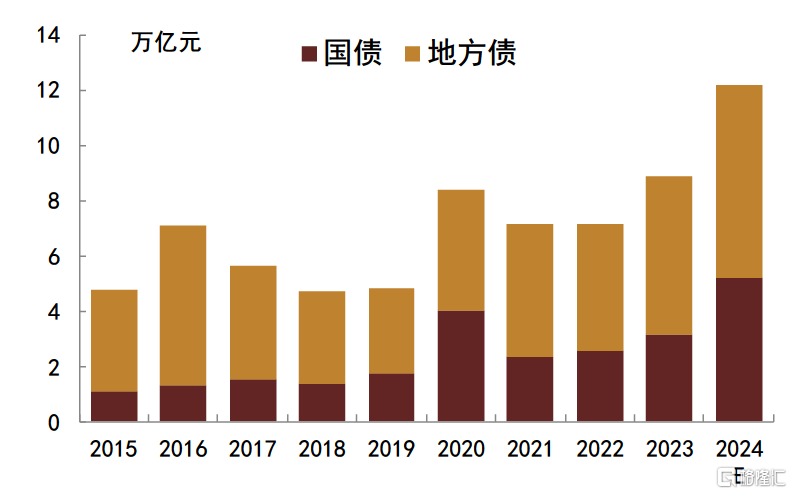

此外,我们认为也不排除明年政府债券突破新增限额、动用限额与余额之差的空间进一步发力。而2022年末国债限额与余额之差还有逾8300亿元;地方债限额与余额之差还有近2.6万亿元,即使假设今年特殊再融资债动用其中的1.0~1.5万亿元,也还有至少1.1万亿元空间;政府债券结存限额合计来看,我们预计明年或仍有近2.0万亿元空间可供使用。若考虑新增限额抬升、叠加结存限额空间使用,我们预计2024年政府债券净增量或较今年(考虑特殊再融资债)抬升逾2.0万亿元(图21)。

图21: 明年政府债券净增量或较今年抬升逾2万亿元

资料来源:iFinD,中金公司研究部

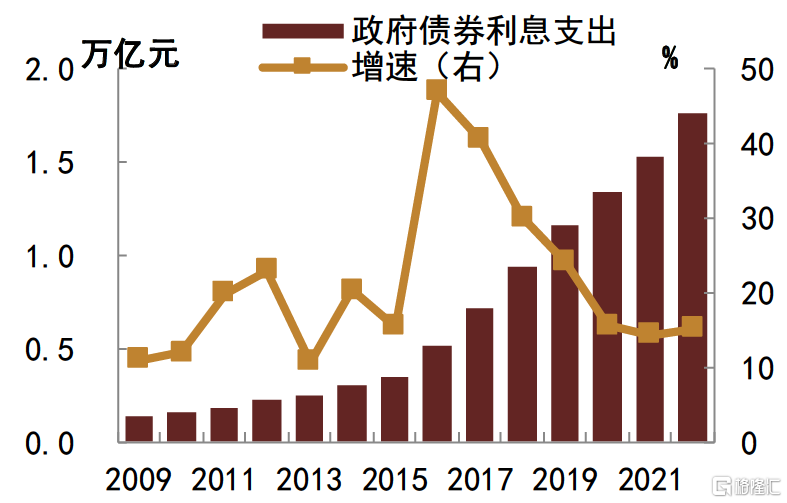

尽管如此,我们认为在为未来预留政策空间、政府债务付息压力抬升等因素考虑下,明年财政政策即使进一步发力,但或也较难大举扩张,且需要货币政策宽松配合。一方面,2023年政策持续发力并带动上下游补库,这些措施有望把2023年下半年GDP稳定在5%附近,在经济更大的下行风险尚未显现之前,财政政策可能不会轻易大幅加码;另一方面,财政收入增速存在弹性,但政府债务余额和利息支出增速较高(图22),意味着财政的债务负担在上升,也会使得政府对于广义赤字的大幅提升较为谨慎,这也需要货币政策予以配合。同时,地方政府隐性债务问题仍有待解决,而政策也会避免过度透支未来空间,并避免化债层面的道德风险。

图21: 政府债券付息支出快速增长

资料来源:iFinD,中金公司研究部

如果财政政策会发力但力度总体有限,进而政策对内生经济下行的对冲有限,我们认为2024年经济增长可能仍然存有一定压力。与此同时,在房地产和基建需求同步走弱的情况下,我们倾向于认为工业品产能过剩的现象可能会更加突出,工业品价格可能也会持续承压,而通胀可能也会持续低位运行。结合实际增长和通胀偏弱,名义经济增速可能继续承压,我们认为这或将对广谱利率形成向下牵引,而货币政策也有望加快放松,这不仅是通过宽货币支撑实体,也是避免实际利率太高抑制实体消费和投资倾向,同时在财政还本付息压力快速抬升背景下引导财政融资成本下降、促进财政政策可持续发力,进而充分发挥政策合力作用。同时,我们认为明年美债利率及美元大概率高位回落,进而人民币贬值压力问题或迎刃而解,进而明年货币政策放松面临的制约也会较2022~2023年要小,其实货币政策放松空间可能更大,更有助于引导财政发债融资成本的下降。那么如果在货币宽松背景下,即便财政政策有所发力而债券供给增加,我们认为其对债券收益率的影响也会相对有限。而在财政发力节奏方面,我们倾向于认为明年可能会靠前发力,以推动政策效果的尽快显现,进而增强实体信心与预期,可借助的工具或包括但不限于年内提前下达部分明年新增地方债限额,而这也是今年10月全国人大常委会审议议题之一。

注:本文摘自中金公司于2023年10月21日已经发布的《四季度地方债供给压力释放后,利率将重新回落》,证券分析师:

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

耿安琪 分析员,SAC执业证书编号:S0080523060003

祁亦玮 联系人,SAC执业证书编号:S0080122080199

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

东 旭 分析员,SAC执业证书编号:S0080519080001 SFC CE Ref:BOM884

韦璐璐 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BOM881

李 雪 分析员,SAC执业证书编号:S0080519050002

丁雅洁 分析员,SAC执业证书编号:S0080522070016

张昕煜 联系人,SAC执业证书编号:S0080121120116

薛丰昀 联系人,SAC执业证书编号:S0080122090046

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)