今日A股全线低开,但随后跌幅收窄,截至发稿沪指跌0.48%,深成指跌0.13%,创业板指跌0.3%。旅游、影视板块跌幅居前,天目湖、九华旅游、桂林旅游等跌逾8%,宋城演艺跌6%。

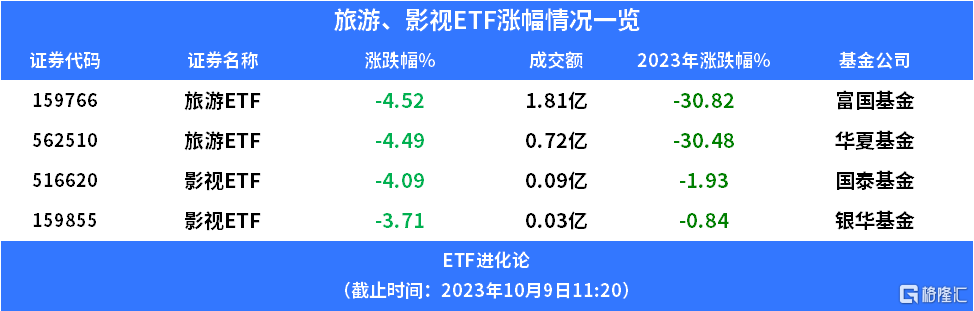

ETF方面,富国基金旅游ETF、华夏基金旅游ETF分别跌4.52%、4.49%,国泰基金影视ETF、银华基金影视ETF分别跌4.09%、3.71%。其中富国基金旅游ETF成交额高达1.81亿元。

旅游、影视板块的双双走弱跟双节期间消费数据不及预期有关。消息面上,中秋国庆假期,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,国内旅游收入7534.3亿元,按可比口径同比增长129.5%。

同比数据来看的确表现国内经济延续复苏的趋势,但考虑到2022年低基数的特点,与2019年同期数据对比或许更能表明消费的复苏真实情况。按可比口径相对2019年比较的话,国内出游人次和旅游收入分别+4.1%和+1.5%,与今年五一的数据对比来看,出游人次、收入分别为19%、+0.66%,所以复苏趋势是明确的,且收入有环比改善,但改善程度较微小。

影视板块也是同样的道理,且在双节期间的消费数据更为不及预期。根据国家电影局统计,2023年国庆档(9月29日至10月6日)电影总票房为27.34亿元,较2019年同期下降约38%。

目前市面上两只旅游ETF跟踪的指数都是中证旅游主题指数,该指数从沪深市场中选取不超过50家业务涉及旅游住宿、旅游游览、旅游购物、旅游娱乐、旅游综合服务、旅游出行、旅游餐饮、旅游地产开发等旅游产业链的上市公司证券作为指数样本。

从该指数的十大权重股分布来看,集中度较高,合计为71.09%,其中中国中免是第一大权重股,占比高达14.78%,第二大权重股市宋城演艺,权重占比高达10.37%,上海机场是第三大权重股,占比高达8.66%。因此可以看出免税业务、旅游股、航空股对中证旅游指数的影响较大。

再进一步拆分旅游板块,子集包括航空、免税、酒店、餐饮等,恰逢中国中免公布三季度预业绩。中国中免前三季度预盈51.99亿元,同比+12.33%。分季度看,单季利润逐季下滑,淡旺季差异明显。从细节来看,毛利率逐季提高,经营质量在提升。

另外,免税假期数据稳健复苏,2023年中秋、国庆双节期间,海口海关共监管离岛免税销售金额13.3亿元,免税购物人数17万人次,相较2022年国庆期间,分别增长117%、143%。可见疫后免税业务持续恢复,不过强度没有预期的强势,后面重点要看国际航线的恢复情况。

从航空板块的双节期间消费数据来看,双节假期带动可比口径出游人次较2019年同期增长4.1%,但较文旅部预测低约7.8%,临近节前航空票价跳水使市场对此亦有一定预期。

天风证券近期研报指出,航空行业适合周期投资,布局底部。航空业长期平均ROE低,但盈利和股价的波动性大、周期性强,适合周期投资。周期投资应该在周期底部布局、周期高点退出,把握景气上行阶段的机会。