本文来自格隆汇专栏:中金研究 作者:罗凡 杨冰 陈健恒

截至23Q2,被动股基规模占比连续8个季度提升。叠加降费的环境下,被动股基成为了不少基金公司的发力方向。相比之下债券被动型基金的占比还不高,而居于股、债之间的固收+市场,是否会有这样的趋势,以及会有怎样的发展路径 ? 我们理解固收+转向被动投资的可能性,是在于未来产品无法贡献再多超基准收益时,固收+投资者可直接配置固收+基准,或者专注择时。而这两者是具备对应被动投资的方式。我们在报吿中具体就几类模式,提供了复现指数的逻辑与代码。

不过,基于我们在本文中对被动指数型固收+产品的可行性研究来看,我们认为固收+产品走向被动投资可能尚未成熟。一方面,无论是固定股债比例的组合还是固定调整范式的组合,从择时能力的稳定性来看仍有各自的不足,模型均面临失效的情况;而另一方面,主动管理的择券能力目前仍给大部分固收+产品提供alpha,这是目前被动产品无法提供的。而即使这类被动指数型固收+产品后续有望推出,我们也更倾向认为动态调整的组合会更有市场吸引力。因为固定股债比例组合对投资者而言构建门槛低,而固定调整范式下的被动指数型固收+具有较强工具属性,可能受部分投资者关注。此外,在公募节税和投研优势下,我们认为若市场后续推出被动指数型固收+产品,机构投资者或仍是基石。

正文

一、公募渐显被动投资趋势——海外经验与原因探究

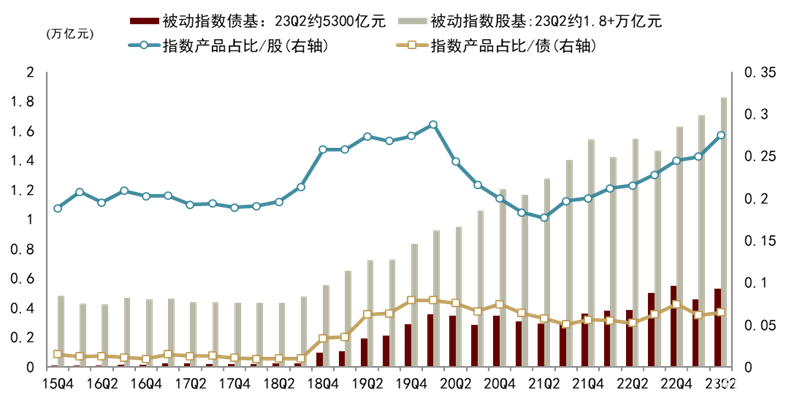

股票被动基金占比大幅提升,固收+会走向这个道路吗?2023年7月末,公募基金公吿2023年2季报,被动股基是公募权益产品中主要规模扩充的产品。截至23Q2,被动股基的管理规模达到1.8万亿元,规模占比连续8个季度提升。叠加降费的环境下,被动股基成为了不少基金公司的发力方向。相比之下债券被动型基金的占比还不高,而居于股、债之间的固收+市场,是否会有这样的趋势,以及会有怎样的发展路径,我们在此做出展望。

图表1:当前国内被动指数型公募产品规模

资料来源:Wind,中金公司研究部;注:上述被动指数产品占比(股)的分母为所有股票型基金以及非偏债的混合型产品;而上述被动指数产品占比(债)的分母为所有债券型基金

海外市场经历了长时间的“被动化”,环境与国内略有区别。BIS 2018年3月发布的工作论文[1]对此有较完善的总结,被动化趋势的背后:

一方面,在于主动管理基金相较基准的超额收益偏弱,超额收益可持续性弱。这与海外主动基金庞大的规模有关,我国一些基金也出现了规模越大、超额越难的情况。

图表2:但国内主动基金跑赢基准能力较强(主要择券强),只是近年因资产波动放大、择时难度抬高而出现下滑

资料来源:Wind,中金公司研究部

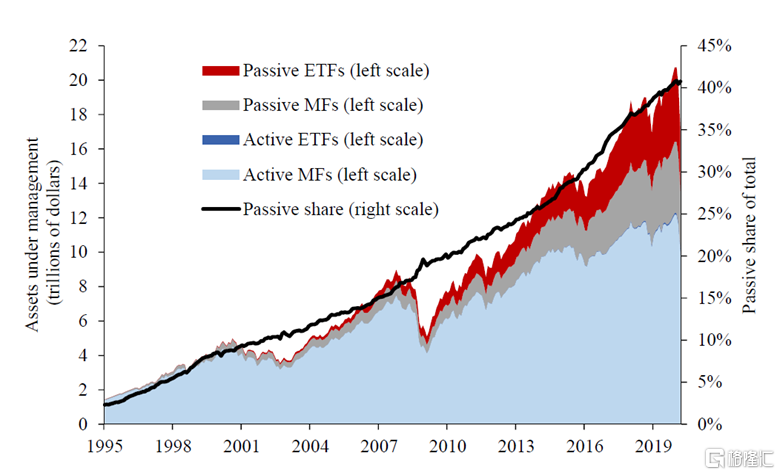

另一方面则受益于海外投顾行业的兴起,以及海外监管机构对于基金管理费率透明度的要求,被动投资产品从发行端到销售端均开始发力,从而压窄整体基金费率。而这一过程之中,大机构基于平台优势将费率优势打开,致使海外基金费率持续压低,并进一步推动被动投资工具的供给。

图表3:从主动管理向被动管理转移——来自美国市场的观察

资料来源:Federal Reserve, 中金公司研究部;注:上图来自美联储2018年8月工作论文《The Shift from Active to Passive Investing: Risks to Financial Statibility?》[2]

我国固收+产品面临的环境与海外不同,不过,“被动模式”可能具备的优势在于:1、费率优势,而类似境外的基金投顾的发展,也有可能为这类产品做出贡献;2、由于固收+策略繁多,亦股亦债,甚至还有更多种类资产,被动模式下基金行为更容易预测,降低了了解成本,也减少了风格偏移风险。

二、展望被动指数型固收+产品可能的模式

参考海外经验与国内资产类型现状,我们认为这一大类产品可能分为两类:1)固定股债比例的固收+组合;2)固定动态调整范式的大类资产组合。

1. 股债固定比例的组合——直接配固收+基准的逻辑

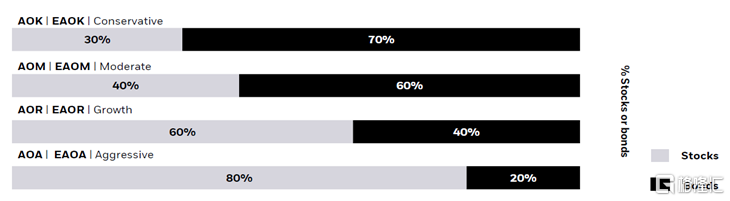

所谓固定股债比例的固收+组合,即是以固定比例的纯债为安全垫,以固定比例的股票和转债来进攻,从而试图构建一个“进可攻、退可守”的投资组合。与这一模式类似的被动产品已在海外市场推出。以iShare Core 资产配置ETF系列为例,其跟踪指数由固定比例的股债资产构成,其中股票资产由5只S&P股票ETF构成,债券资产由2只iShare债券ETF。截至2023年7月,该产品系列合计在管规模超55亿美元。

图表4:从主动管理向被动管理转移——来自美国市场的观察

资料来源:BlackRock, 中金公司研究部;注:上述年化回报数据截至2023年6月30日

而国内本土视角来看,我们以沪深300ETF(510300.SH)作股票,以国债ETF(511010.OF)作债券,来回测2014年以来不同固定比例的组合收益情况。我们通过类似《转债量化策略框架2.0与Python实现》介绍的回测函数frameStrategy进行测算。不过此处需要注意的是资产再平衡问题,因为随着资产价格的波动,在换仓期间股债各自占组合的权重会有一定波动,而实务中较少会每日去调整组合内各资产的比例,因此我们将此前frameStrategy函数中的子函数checkBook进行调整。

图表5:子函数checkBook代码示意

def checkBook(obj, dfRet, dfAssetBook, cash, date, cashRate=0): if date == dfRet.index[0]: dfRet.loc[date]['NAV'] = 100 else: i = dfRet.index.get_loc(date) j = obj.db.index.get_loc(date) if len(dfAssetBook.index) == 1 and dfAssetBook.index[0] == 'Nothing': # 若没有资产则不计算 dfRet.iloc[i]['NAV'] = dfRet.iloc[i - 1]['NAV'] * (1 + cashRate / 252.0) cash *= 1 + cashRate / 252.0 else: # 当资产池中游资产,会将当日资产变动会直接加在前日收盘的资产总额上, # 使得组合不是简单的每日调权, # 起始的costPrice为100.0 * w(getWeight计算的权重) codes = list(dfAssetBook.index) srsPct = obj.db.iloc[j - 1:j + 1][codes].pct_change().iloc[-1] + 1.0 cashW = 1 - dfAssetBook['w'].sum() t0 = dfAssetBook['costPrice'].sum() + cash * cashW dfAssetBook['costPrice'] *= srsPct t1 = dfAssetBook['costPrice'].sum() + cash * cashW dfRet.iloc[i]['NAV'] = dfRet.iloc[i - 1]['NAV'] * t1 / t0 cash *= 1 + cashRate dfAssetBook['w'] = dfAssetBook['costPrice'] / dfAssetBook['costPrice'].sum()

资料来源:Wind, 中金公司研究部

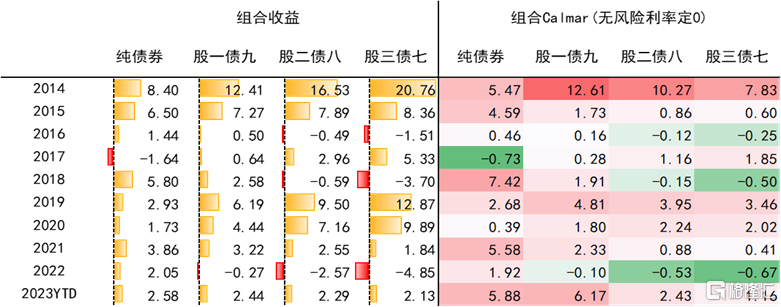

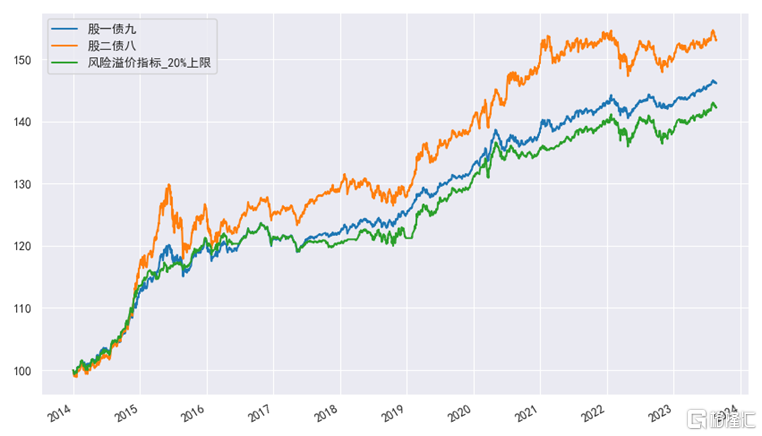

通过回测可以看到偏防守型的股一债九组合能够起到一定跨周期的增强效果,而股二债八和股三债七组合的表现相对波动更大,组合Shapre和Calmar偏弱。

图表6:国内固定股债比例的固收+模拟组合收曲线

资料来源:Wind, 中金公司研究部;注:数据截至2023年8月17日

图表7:各类组合分年的收益情况

资料来源:Wind, 中金公司研究部;注:数据截至2023年8月17日

我们理解固定股债比例组合是舍弃了主动择时,而依托资产间的弱负相关性,以此提升组合长周期的绩效。从国内的回测来看,站在5-10年的维度,股一债九等固定比例组合确实能够显著跑赢纯债资产。但这一模式后续持续占优的前提是,1)权益资产持有期拉长来看能够提供高收益;同时2)纯债端具备足够的安全垫,这一安全垫能吸收来自股票等权益资产的波动。若这两个前提未能同时存在,我们认为固定股债比例组合的效用有限。因为长期来看,当股票等权益资产缺失赚钱效应,固收+产品便失去了“+”的意义,单配纯债已是最优解;而同样,当纯债资产无法提供足够的安全垫时,固定比例的股债组合本身又没有择时能力,组合既牺牲了收益又无法控制波动。

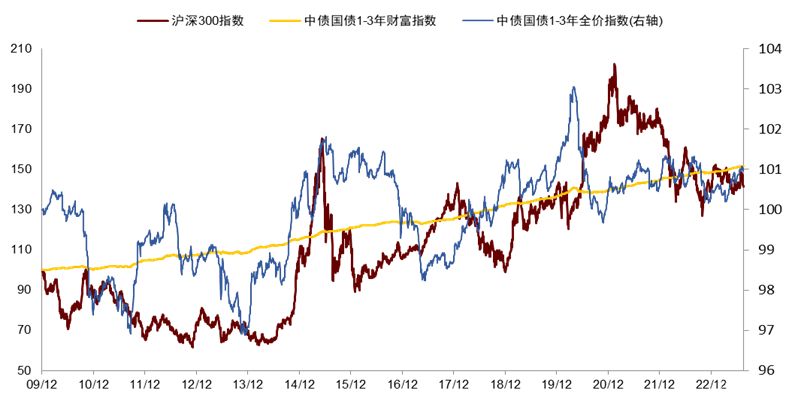

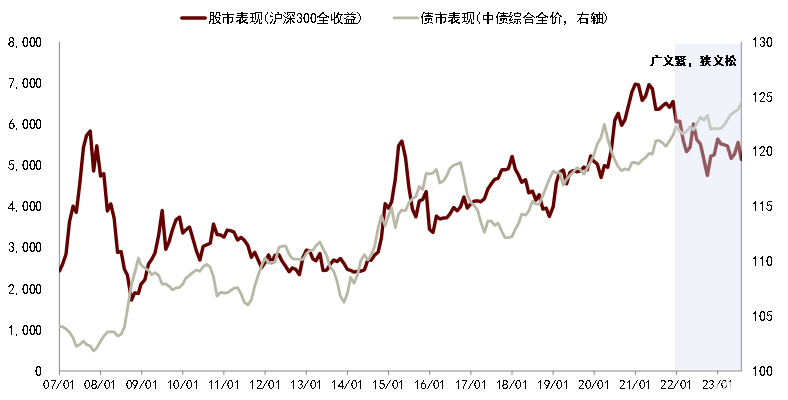

图表8:股债主要资产的走势对比

资料来源:Wind,中金公司研究部;注:沪深300指数为全收益指数H00300.CSI,数据截至2023年8月18日

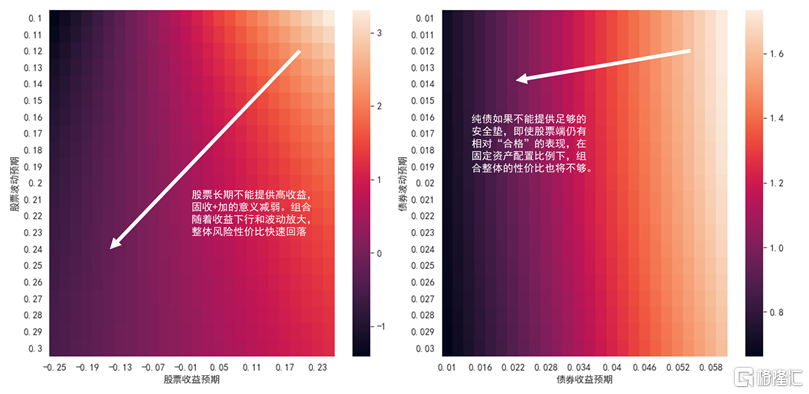

图表9:固定比例的固收+需要股债两端都好

资料来源:Wind,中金公司研究部;注:左图为固定债券收益和波动后,计算不同股票收益和波动下组合的Sharpe,假设债券收益为2.5%,波动为1.5%,股债相关性-0.2,右图为固定股票收益与波动后,计算不同债券收益和波动下组合的Sharpe,假设股票收益10%,波动20%

2. 固定调整范式下的大类资产组合

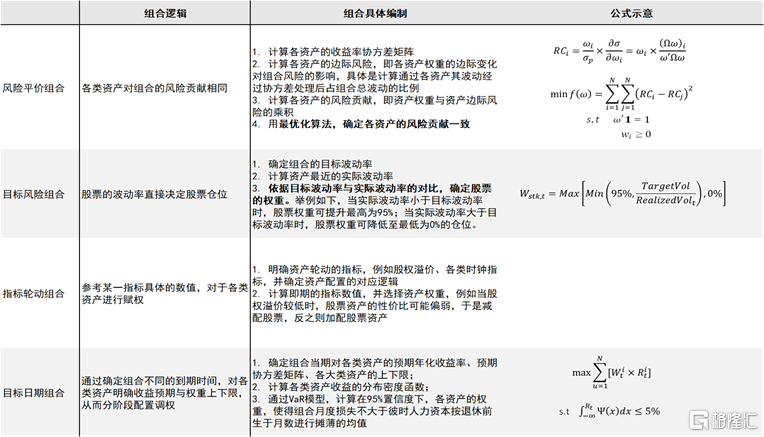

第二类产品是具备固定调整范式的大类资产组合。所谓固定调整范式是指,指数的股债权重是由固定的调整模式进行的。典型的配置模式有1)各类风险平价组合;2)目标风险类;3)指标轮动型;4)目标日期类组合。这类资产组合强调指标和算式对资产择时的作用。

图表10:四大固定调整范式的大类资产配置组合示意

资料来源:中证指数,中金公司研究部

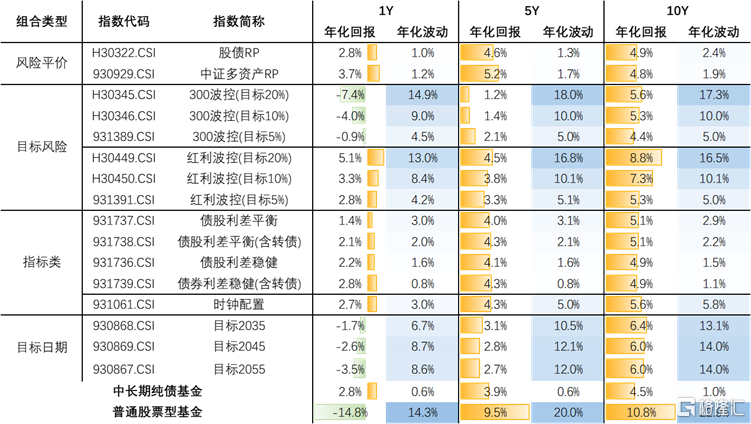

在国内市场中,我们以中证各类大类资产配置指数的收益来对照研究。可以看到:

1)风险平价组合和依据股权溢价位置表的组合相对表现较优,跨周期实现固收+的能力较强。而目标风险组合和目标日期组合所呈现的风险性价比相对有限;

2)相较于股债二元资产组合,多资产组合效果更高:a) 多资产风险平价组合相较股债的风险平价,在风险性价比的考量下会更优;b) 以股权溢价作为调仓信号的组合中,纳入转债也能提振组合整体效用的发挥;

3)择券的重要性一定程度上高于择时,以目标风险的两类组合为例,红利股票作为资产时,组合效益相对更好。

图表11:中证主要多资产指数的表现

资料来源:Wind,中证指数,中金公司研究部;注:上图中1Y,5Y,10Y分别为以2023年8月18日为截止日,往前1年、5年和10年的策略表现,个别指数起始日小于10年的,对应数值为自起始日的表现情况

对于固定调整范式下的组合,我们理解其关键便在于这一动态调整资产仓位的公式是否有效。依据近10年的回测来看,部分调仓逻辑是被验证“有效”的。但我们也需要注意,这类调仓范式往往是基于一定统计和经济学原理而总结的,例如风险平价组合,其对资产间相关性的敏感度很高,在2021年前10年,其在全球市场的超额回报很大一部分是受益于资产间的弱相关,这存在一定“时代性”。一旦公式失效或者公式底层的经济逻辑发生变化,那么组合整体表现或将显著弱于投资者预期。

图表12:海外风险平价ETF产品近期走势

资料来源:Wind,中金公司研究部

我们具体来看其中三个细分模型:

2.1 风险平价组合

风险平价组合是指每一类资产对组合整体风险的贡献一样。此处风险往往以波动作为代替。具体构建来看,

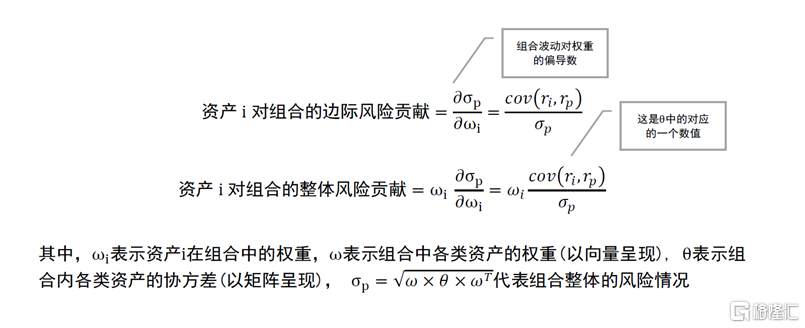

第一步,计算资产过去一段时间对组合风险的贡献:

资产对组合的风险贡献由两部分构成,第一部分是其权重,第二部分是其对组合的边际风险贡献(组合波动率对权重的偏导数)——也就是资产A权重抬升1%,组合波动的变化情况。而后者从数学维度来看,可以被拆解为资产与组合收益率的协方差,再除以组合整体波动。

图表13:如何计算资产对组合的风险贡献

资料来源:中证指数,中金公司研究部

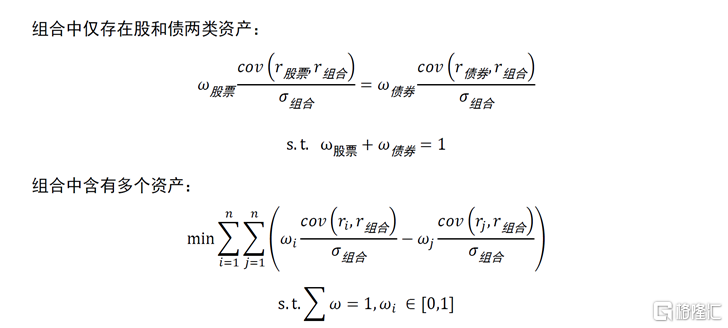

第二步,优化组合风险贡献,计算资产权重:

对于风险平价组合而言,要求各个资产对总风险贡献相等。在只有股债两类资产的情况下,这个问题相对容易解决,只需要解出一个等式的答案。不过对于资产组合中,同时存在较多资产的情况下,我们实际上需要解决的是一个是最小化问题,即各个资产之间对组合风险贡献的差最小。

图表14:如何计算资产对组合的风险贡献

资料来源:中证指数,中金公司研究部

图表15:风险平价组合的代码实现

def riskObject(weights, cov): #复现上述数学表达式子 weights = np.array(weights) sigma = np.sqrt(np.dot(weights, np.dot(cov, weights))) MRC = np.dot(cov, weights) / sigma TRC = weights * MRC diffTRC = [sum((i-TRC)**2) for i in TRC] return sum(diffTRC)def riskParity_MA(obj, codes, date): matPct = obj.db[['沪深300', '国债', '黄金', '转债', '信用债'] ].loc[:date].pct_change().tail(1000) cov = np.array(matPct.cov()) w0 = np.ones(cov.shape[0]) / cov.shape[0] bnds = tuple((0, None) for x in w0) cons = ({'type': 'eq', 'fun': lambda x : np.sum(x) - 1.}) options = {'disp': False, 'maxiter': 1000, 'ftol':1e-20} solution = minimize(riskObject, w0, args=cov, bounds=bnds, constraints=cons, method='SLSQP', options=options) return pd.Series(index=['沪深300', '国债', '黄金', '转债', '信用债'], data=solution.x)

资料来源:Wind,中金公司研究部

从回测效果来看,在月度调仓之下,风险平价组合历年来收益效果不差,稳定实现了平滑收益与静态收益增强的效果。若在简单股债组合的基础之上,考虑股ETF、转债、国债、信用债和黄金ETF的组合,整体组合效率会更高。但需要注意模型涉及超级参数——计算资产关联性时选择lookbacks(回看周期)。回看周期越长,表示当前资产配置更关心资产长周期的相关性情况,因此不能及时反映资产间短期相关性的变化;而回看周期越短,也会造成配置过度聚焦在短期的相关性变化,使得组合配置暴露更多风险。

图表16:风险平价组合作为固收+的效用

资料来源:Wind,中金公司研究部;注:上述回测自2013年12月31日至2023年8月22日

2.2 目标风险组合

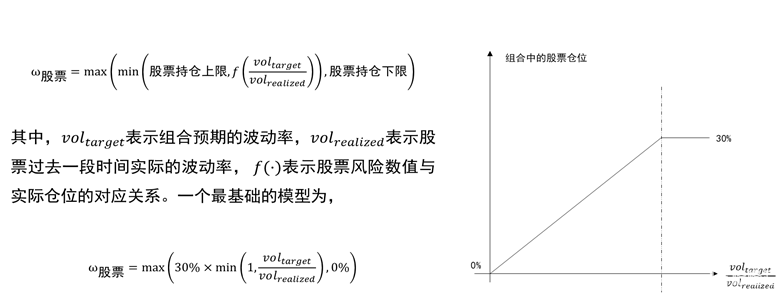

目标风险组合是指通过明确风险资产的预期风险数值,通过调整仓位的方式来使得组合风险能尽可能接近这一数值。我们参考中证指数编制“波控”系列指数的算法,即当股票过去一段时间的波动大于预期数值,则减配股票,反之则加配。具体组合方式如下:

目标风险组合中,每次调仓时,风险资产的权重是依据“目标风险数值比当前资产的风险数值”来进行确认的。我们需要提前明确这一比值与风险资产仓位的对应关系。假设这一组合中仅有股票和债券两类资产,组合的目标风险为组合的波动率。我们可以提前约定,这一组合中权益资产的上下限分别为0%和30%,风险比与仓位的对应关系为线性,即权益资产的仓位与,目标风险数值占资产过去一段时间风险数值的比例一致。

图表17:目标风险组合中风险资产仓位的确定方式

资料来源:中证指数,中金公司研究部

图表18:目标波动20%的调仓代码示意

def target20(obj, codes, date): srs = obj.db['沪深300'].loc[:date].pct_change().tail(250) volRealized = srs.std() * np.sqrt(252) volTarget = 0.2 stkLoad = max(0.3*min(1, volTarget/volRealized), 0) bdLoad = 1 - stkLoad return pd.Series(index=['沪深300', '国债'], data=[stkLoad, bdLoad])

资料来源:Wind,中金公司研究部

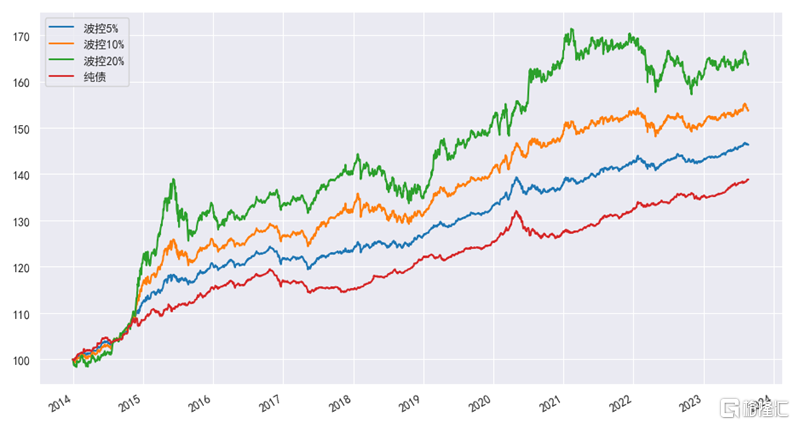

我们以目标波动为5%,10%和20%,均回测了月度调仓下这类被动指数型固收+的效果。可以看到,组合的表现与固定比例的股债组合比较接近,波控5%的组合长期股票中枢保留8%附近,波控20%的组合长期股票仓位保留在28%左右。相较于固定比例的固定组合,其在控回撤上有一定优势。

图表19:波动控制的表现情况

资料来源:Wind,中金公司研究部;注:上述回测自2013年12月31日至2023年8月22日

2.3 指标轮动组合

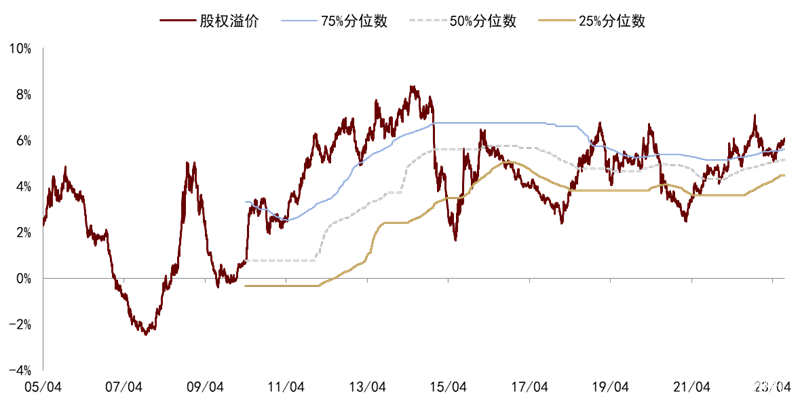

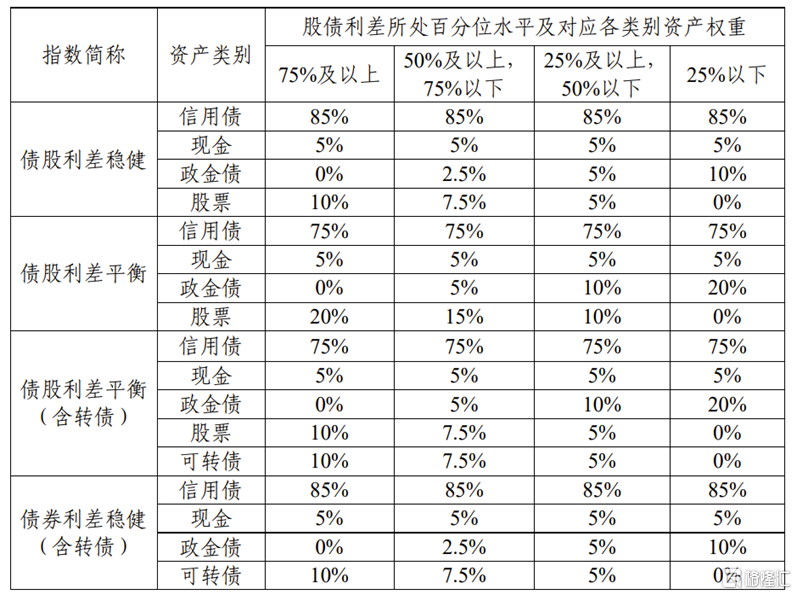

指标轮动类组合则是在明确市场择时指标后,按照指标对应的数值以及仓位对应的公式,来确定各资产的权重。一个经典的指标便是股权溢价。股权溢价是指沪深300指数市盈率(P/E)倒数与10年国债收益率的差值。它所衡量的是,股票作为风险高于无风险债券的资产,其因长期持有而应被支付的收益补偿。这一数值越高,代表着股市的相对估值偏低,反之则代表估值相对处于高估值水位。目前中证有“债股利差”系列指数也是依据这一指标进行权重的调配。以中证债股利差稳健为例,当股权溢价站上75%分位数时,股市相对性价比高,仓位为10%,而当股权溢价分位数调到25%以下,则股票仓位压降至0%。

图表20:股权溢价及其历史分位数

资料来源:Wind,中金公司研究部;注:数据截至2023年7月25日

图表21:中证债股利差指数系列编制权重逻辑

资料来源:中证指数,Wind,中金公司研究部;注:上述百分位为股债利差过去5年的百分位

我们在自行回测中采取更加动态的方式来进行,即使用当前股权溢价分位数与约束的最大仓位乘积,来决定组合中风险资产的权重。假设我们组合中还是仅有股票和债券两个资产,组合中股票的持仓上限为30%,组合月度换仓,股票资产的仓位则是依据风险溢价当前的分位数与30%的乘积决定。

图表22:风险溢价模型的代码实现

def riskPremium(obj, codes, date): if not hasattr(obj, 'riskPremium'): obj.riskPremium = getRiskPremium() srs = obj.riskPremium.loc[:date].tail(500).rank() / 500. rpRank = srs[-1] stkLoad = max(0.2*rpRank, 0) bdLoad = 1 - stkLoad return pd.Series(index=['沪深300', '国债'], data=[stkLoad, bdLoad])

资料来源:Wind,中金公司研究部

通过回测,我们可以看到这类组合相较固定比例组合而言仍有一定劣势。以近几年来看,风险溢价指标并没有带来较强的择时能力。不过这可能是因为,风险溢价指标本身就是“赔率指标”,其本质还是衡量股债相对性价比,而非投资的胜率指标。

图表23:风险溢价择时组合的效果对比

资料来源:Wind,中金公司研究部;注:上述回测自2013年12月31日至2023年8月22日

2.4 宏观配置组合

我们也可以宏观视角去审视资产的配置状况,以明确什么时候固收+是需要增强权益资产暴露,什么时候应相对克制。例如,我们理解股债各自的定价可能都受市场流动性的影响。广义流动性适度影响股票定价的分子端,狭义流动性一定程度影响两类资产的分母端。

在广义流动性较为宽松的阶段,股市机会相对充分,例如2007年、2009年下半年-2010年,2013年-2015年中,2017年,2020年-2021年上半年;而狭义流动性越宽松,则越利于债市,例如2014-2015年上半年,2018年,2022年-2023年。

图表24:股债表现对比

资料来源:Wind,中金公司研究部;注:数据为月度数据,自2006年12月至2023年7月

因此,一种可能的思路是:在广义流动性相对较为宽松的阶段,提升权益仓位,而在广义流动性相对偏紧的状态下,则适度降低权益仓位。我们以这个思路进行简单回测:

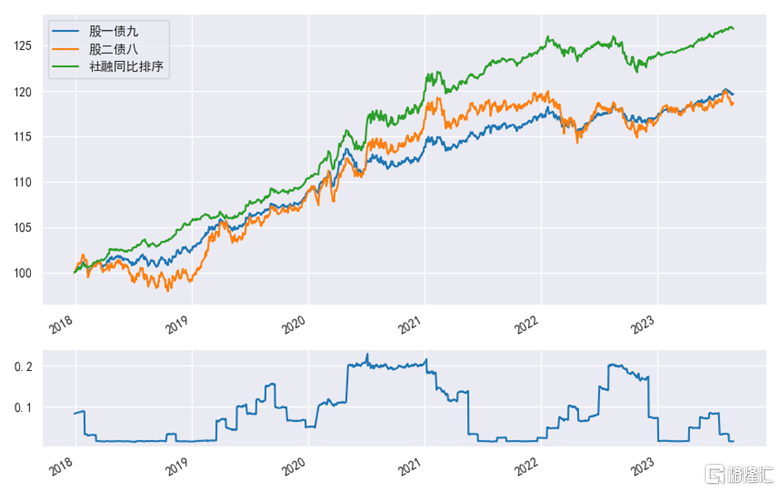

1. 我们以沪深300ETF和国债ETF分别作为股票和债券资产的标准,将股债组合的基准设定为股二债八,即股票资产占比组合净资产20%,债券占比80%;

2. 约定组合每月度进行调仓,用社融同比增幅在过去一年的分位数来决定股票仓位,即股票仓位为20%与社融同比过去1年分位数的乘积,这意味着当社融同比处于近一年最高位,则股票仓位能够顶到上限20%,而随着社融同比筑底,则股票仓位会进一步下移。

3. 由于社融数据实际公布是滞后的,我们选取前一个月的社融进行代替。

在股二债八的基础上,社融调仓逻辑的组合表现能够实现相对稳健的表现,2023年以来组合年化回报超过3.6%,最大回撤不足0.3%。

图表25:以社融同比为标量的代码逻辑

def sherong(obj, codes, date): if not hasattr(obj, 'sherong'): _, dfSR = w.edb("X5100205,M5525763", "2005-12-31", "","Fill=Previous", usedf=True) dfSR.columns = ['社融同比预期', '社融同比'] dfSR.index = [pd.to_datetime(d) for d in dfSR.index] obj.sherong = dfSR.resample('M').last() rptDate = datetime(year=date.year, month=date.month, day=1) - timedelta(days=1) sherongRank = obj.sherong.loc[:rptDate].tail(13).iloc[:-1].rank().iloc[-1] / 12 stkLoad = max(0.2*sherongRank['社融同比'], 0) bdLoad = 1 - stkLoad return pd.Series(index=['沪深300', '国债'], data=[stkLoad, bdLoad])

资料来源:Wind,中金公司研究部

图表25:以社融同比为标量的固收+组合表现

资料来源:Wind,中金公司研究部;注:测算时间为2017年12月31日至2023年8月28日,上图为策略净值,下图为组合中股票资产的仓位情况

三、对被动指数型固收+产品的展望

1)基于我们上述对被动指数型固收+产品的可行性研究来看,我们认为固收+产品走向被动投资可能尚未成熟。一方面,无论是固定股债比例的组合还是固定调整范式的组合,从择时能力的稳定性来看仍有各自的不足,模型均面临失效的情况;而另一方面,主动管理的择券能力目前仍给大部分固收+产品提供alpha,这是目前被动产品无法提供的。但这不是我们这篇报吿想要具体展开的话题,在此不多做展开。

2)若后续被动指数型固收+产品推出,我们也更倾向认为固定调整范式的组合或有一定市场吸引力。因为:

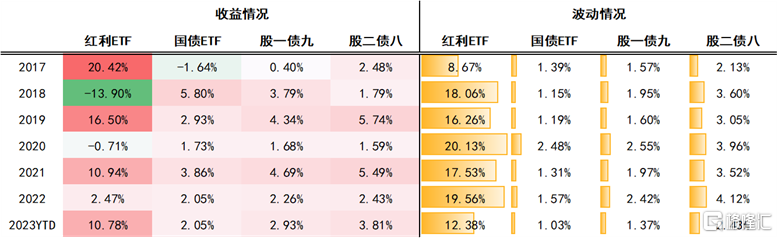

► 固定股债比例组合对投资者而言构建门槛低:对于国内投资者而言,固定比例的股债组合在策略落地上需要注意的是再平衡,而这一部分操作难度相对不大,无论是机构投资者还是个人投资者均可以自行操作——一个典型且相对有效的组合是红利配债,以月度再平衡来看,历史上投资者可以此获取相对稳健的回报。

图表26:红利配债的固收+组合收益情况

资料来源:Wind,中金公司研究部;注:2023YTD回测终点为2023年7月25日

► 固定调整范式下的被动指数型固收+具有较强工具属性:对于这类产品,投资者支付的是管理人按期按照模型调仓的费用,看多的是模型的效果。我们在第一部分也谈及,每一类资产配置模型都具有自己的“时代性”——例如风险平价适合资产低相关的金融环境、股权溢价指标适合周期性更强的经济环境。而固定调整范式的被动指数型固收+正是提供了这一投资工具,有效节省投资者配置模型的时间成本与人员成本。

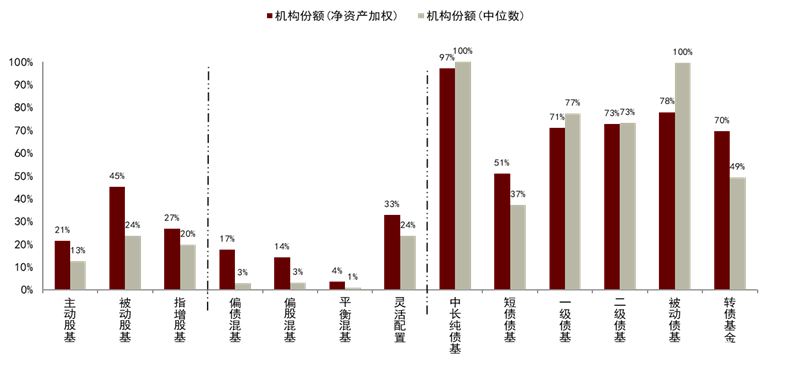

3)若有被动指数型固收+产品,机构投资者或仍是基石:我们认为被动指数型固收+产品或仍以机构投资者持有为主。目前股票型被动指数型产品与债券型产品的机构持有差异较大,这或是因为公募在债券层面尚有节税的效用,同时以银行、理财、年金等为代表的资金,也可以适度节省投研成本。我们认为这一资金属性可能进一步反映在被动指数型固收+产品一侧。同时,相较于被动指数型纯债产品,固收+系列或许在零售客户端有更强优势。

图表27:分基金类型的机构持有者份额比重

资料来源:Wind,中金公司研究部;注:2023YTD回测终点为2023年7月25日

注:本文摘自中金公司2023年9月26日已经发布的《中金固收新趋势系列:固收+会走进被动投资市场吗?》;罗 凡 分析员 SAC执业证书编号:S0080522070003、杨 冰 分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868、陈健恒 分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)