本文来自格隆汇专栏:中金研究,作者:杨冰、罗凡、陈健恒

估值连续调整,转债投资者可能处于较为“紧张”的状态里。我们理解,虽然事后看不过寥寥数日,但对于身在其中的投资者来说时间会略显漫长。但是,“是否到位”并非一个需要主观感知的问题,客观的数据标准是我们关心的。

首先,本次调整发生在股市情绪已经进入底部状态(参考《底部的层次》),而债券(以TF合约为代表)出现在周线强势情况下,跌破55日均线的情况。前者决定,我们是否可以更积极去回应“情绪指标”的信号。后者决定,我们历史可参考的样本是那些熟悉的时刻:例如去年11月、2020年5月、2017年5月等。这些“时刻”的结论是:估值调整时间大约持续7~15交易日,取决于流动性冲击的程度。

这一次的力度并不能达到2020年的级别,但估值却远高于当时——也不要忽略转债指数仍未回到2021年9月之上,彼时开始市场有了转债“新常态”的论调,转债的赚钱效应对于一些投资者已经是较早的记忆。综合来看,我们认为本次调整的时间会在10个交易日左右,也就是到本周四,时间大约过去了60%。

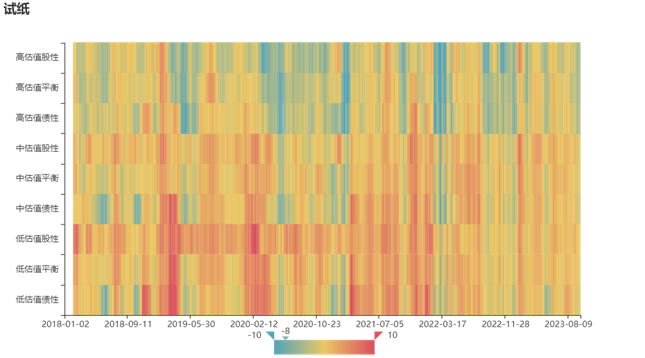

而幅度则可以参考两个数据,一是估值调整的热图(图表1),截至周四来看,中等估值股性转债调整幅度在1.16%。而认定短线超调、至少存在反弹动力的点大约在2%附近。因此从幅度上理解,进度也在60%附近。

图表1:转债估值试纸示意

资料来源:Wind,中金公司研究部;注:具体试纸计算可以参考《几乎每一次调整都有错杀》

同时,从分类数据看,另一个结论也比较简单:当市场反弹时,股性、平衡性品种更易反弹,而中高估值的债性品种,容易永久性地丢失这段时间挤压的估值。

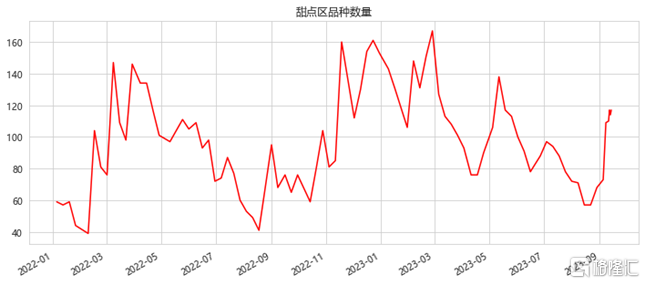

另一则有参考价值的是“甜点区”品种的数量,即利用定价公式,计算得到相对低估的品种的数量。近两年来看,当数量接近150支时,可以认为市场机会相对充沛(例如去年4月、12月,今年2月末)。当下的水平陆续回到117支附近,投资者如果更习惯自下而上的方式,可以关注这一指标,来决定仓位提升的进度。

图表2:甜点区转债数量情况

资料来源:Wind,中金公司研究部

小结:

1、在《底部的层次》中,我们提到了三个信号,其一是已经发生的情绪低谷(参考情绪指标),那么假设投资者存有三枚子弹,第一发应当已经打出。其二和其三是估值的调整,和股指的右侧突破。按前述分析,估值的调整可能在下周的某一时刻达成(结合时间推断与幅度参考),投资者亦可结合“甜点品种”的数量,逐步提升仓位;

2、在调整后,平衡性、股性品种在反弹中的重要性会更高。当然投资者对“平衡性”的定义不尽相同,那么可参考EasyBall+的标准考虑(参考《详解进阶策略:希腊字母与EasyBall+》),核心是参考价格、溢价率与动量因子。

注:本文来自中金公司2023年9月15日已经发布的《箭若离弦:估值压缩进行时的对策》,报吿分析师:杨冰 S0080515120002,罗凡 S0080522070003,陈健恒 S0080511030011

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)