本文来自格隆汇专栏:中金研究;作者:李赫民 刘刚

中金研究

美股市场2023年二季度业绩已全部披露完成,与美国经济周期出现的结构性错位类似,美股盈利也呈现出非常明显的“滚动式”特征,如指数层面标普500盈利增速的继续回落 vs. 纳斯达克的率先转正;板块层面在产业降本增效和AI主题驱动下媒体娱乐、半导体的快速修复 vs. 能源、原材料、生物制药的持续回落;资本开支及库存也呈现出明显的“时间上”的错位,如政策驱动的再工业化下半导体和汽车Capex的强劲抬升、以及去库周期下零售的“领跑”等等。三季度以来,考虑到美股市场已经失去流动性的“助力”,盈利可否提供支撑将是美股后续表现的“重中之重”。往前看,盈利前景如何?对股市的后续走势有何种影响?本文中我们将结合二季度业绩情况进行重点分析。

增长趋势:标普盈利继续回落,纳指已率先转正;媒体娱乐、半导体修复明显,能源、交运继续回落

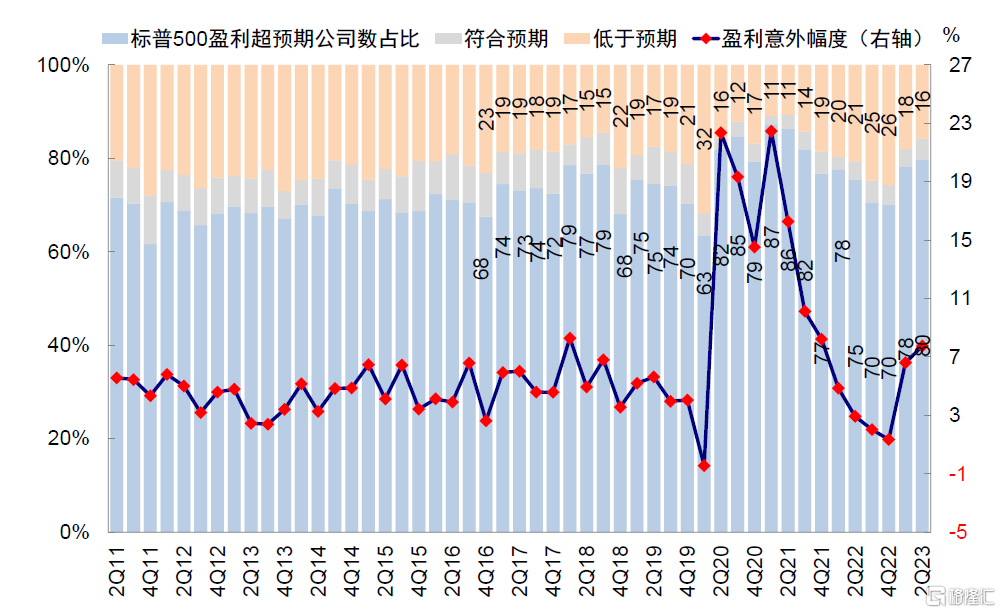

指数层面盈利呈现鲜明的“滚动”下滑特征;标普500盈利增速继续回落,但纳斯达克率先转正。可比口径下,标普500二季度EPS同比-4.0%(非金融-6.3%),较一季度的-1.4%(非金融-2.9%)继续回落。对比之下,纳斯达克综指二季度EPS同比从一季度的-8.4%转正至14.7%。就超预期情况看,标普500超预期幅度从一季度的6.6%进一步抬升至7.8%(2010~2019年均值5.4%),超预期公司数占比80%,较一季度的78%继续抬升(2010~2019年均值71%)。

图表:可比口径下,二季度标普500指数EPS同比增速-4.0%(vs.一季度的-1.4%)

资料来源:FactSet,中金公司研究部

图表:二季度可选品零售、汽车与零部件等EPS增速领先,房地产管理开发、能源、生物制药等落后

资料来源:FactSet,中金公司研究部

图表:二季度标普500盈利超预期幅度维持高位,达7.8%,超预期公司数占比同样抬升至80%

资料来源:FactSet,中金公司研究部

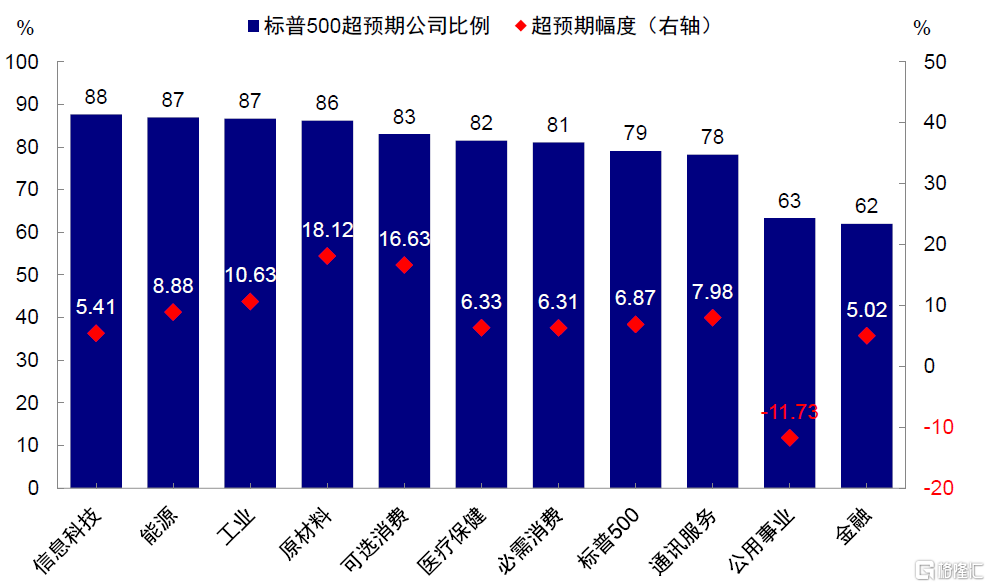

图表:分行业来看,二季度可选消费、信息科技等板块超预期幅度相对较高

资料来源:FactSet,中金公司研究部

板块亦是如此,媒体娱乐、半导体等修复明显,但交运、能源等继续回落。分板块来看,二季度除受去年同期低基数效应影响的消费者服务外(EPS同比294%),可选品零售(68%)、汽车(24%)、资本品(21%)等盈利增速领先,地产(-57%)、能源(52%)、生物制药(-38%)等落后。相比一季度,媒体娱乐、半导体修复明显,但能源、交运、生物制药进一步回落。具体来看:

►人工智能相关领域修复明显,信息科技及通讯服务由负转正。二季度信息科技盈利增速抬升至4%(vs. 一季度-10%),其中半导体盈利增速降幅收窄明显(二季度-10% vs. 一季度-38%),贡献主要来自因AI芯片需求与价格齐升下盈利大超预期的英伟达;与此同时,受益于AI对云服务的拉动,软件与服务同样抬升(二季度18% vs. 一季度12%),其中权重股微软贡献最大。通讯服务盈利增速抬升至18%(vs. 一季度-11%),细分行业中的媒体娱乐同样实现增速转正(二季度18% vs. 一季度-12%),主要来源于谷歌及Meta广吿业务的强劲增长。

►能源大幅转负,工业中交运回落但资本品维持强劲,生物制药持续疲软。受制于原油和天然气价格下跌影响,二季度能源盈利增速大幅转负(二季度-52% vs.一季度13%),原材料同样表现不佳(二季度-23% vs. 一季度-19%)。工业盈利增速从一季度的24%回落至14%,但主要受交运拖累(二季度3% vs. 一季度68%),联合包裹等物流公司日均运货量下降及亚洲贸易路线持续疲软对盈利产生负面影响;对比来看,受卡特彼勒与约翰迪尔需求回升下的强劲增长推动,资本品则从一季度17%稳步提高至21%。生物制药业绩表现持续疲软(二季度-38% vs. 一季度-19%),虽然审批量的增加和积极的药物开发对盈利起到了支撑,但高昂的劳动力成本、过高的研发支出、叠加疫情影响消散形成明显拖累。

►可选品零售较一季度回落但增速依然领先,汽车维持强劲。二季度可选品零售盈利增速68%,虽较一季度的82%有所下滑但依然领先于其他板块;其中主要权重股亚马逊二季度业绩超预期修复,广吿与第三方卖家服务收入等业务增长强劲。汽车与零部件24%的盈利增速(vs. 一季度4%)同样亮眼;个股层面特斯拉与通用汽车贡献明显,特斯拉在需求带动下交付量创出单季新高(二季度公司总交付量达46.6万辆,同比增长83%),通用汽车降本增效成果显著。

图表:相比一季度,二季度媒体娱乐、半导体、电信服务EPS增速抬升明显,能源、交运回落明显

资料来源:FactSet,中金公司研究部

图表:贡献方面,能源、医疗保健分别拖累6.9和3.8ppt,可选消费、通讯服务、金融等有所支撑

资料来源:FactSet,中金公司研究部

需求与成本:非金融收入增速转负,但净利润率微升;消费者服务、半导体等净利润率显著提高

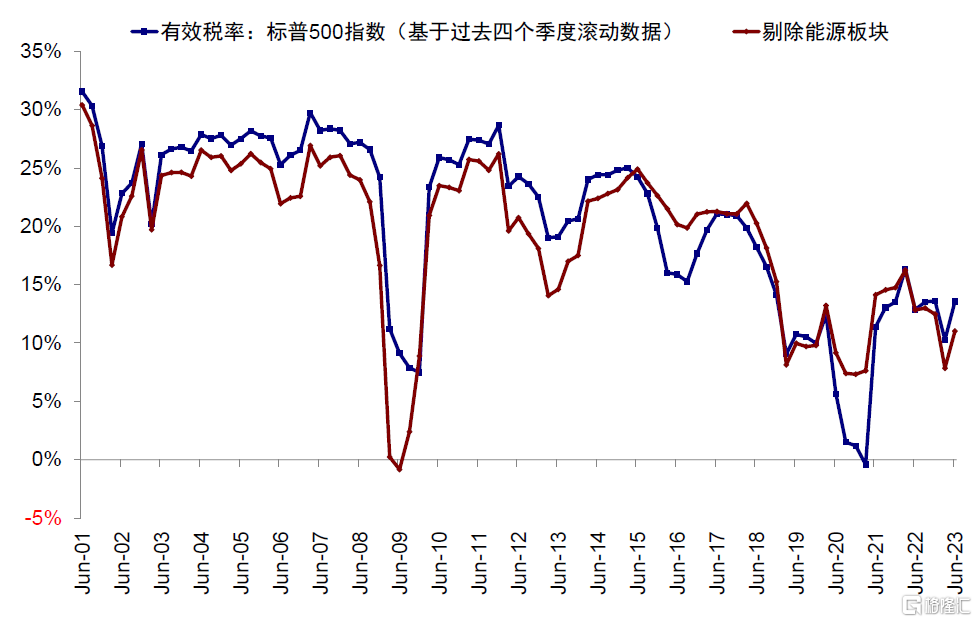

非金融收入增速转负;净利润率提高,生物制药、能源回落明显,消费者服务、半导体抬升显著。需求端,标普500非金融二季度收入同比-0.4%,较一季度的3.3%继续回落并转负。分板块看,二季度能源、公用事业、消费者服务、交运等收入增速回落明显。成本端,销售管理费用增速继续回落(二季度8% vs. 一季度9%),但工资增速略微抬升(二季度同比4.4% vs. 一季度同比4.3%);与此同时,大宗商品价格的继续回落带动主营业务成本同比继续下降,但在融资成本以及有效税率抬升的情况下,财务费用相关成本有所增加(利息费用/EBIT从一季度的10.9%抬升至13.0%、所得税/税前利润从一季度的10.5%抬升至11.2%)。净利润率方面,标普500非金融连续第二个季度抬升(二季度11.0% vs. 一季度10.9%)。分板块看,生物制药(21% vs. 一季度28%)、能源(10% vs. 一季度13%)二季度净利润率回落显著,但消费者服务(14% vs. 一季度8%)、半导体(29% vs. 一季度23%)等显著提高。

图表:可比口径下,二季度标普500非金融收入同比转负至-0.4%(vs. 一季度3.3%)

资料来源:FactSet,中金公司研究部

图表:相比一季度,二季度能源、公用事业、交运等收入同比回落明显

资料来源:FactSet,中金公司研究部

图表:可比口径下,二季度标普500净利润率11.5%,较一季度持平;非金融抬升至11.0%

资料来源:FactSet,中金公司研究部

图表:相比一季度,二季度消费者服务、半导体等净利润率抬升显著,生物制药、能源回落明显

资料来源:FactSet,中金公司研究部

图表:二季度标普500有效税率(过去四个季度滚动)较上季度有所抬升(二季度13.6% vs. 一季度10.3%)

资料来源:FactSet,中金公司研究部

图表:二季度标普500利息费用/EBIT(TTM)及所得税/税前利润均有所抬升

资料来源:FactSet,中金公司研究部

图表:二季度标普500销售管理费用(TTM)持续回落,工资增速略微抬升

资料来源:FactSet,中金公司研究部

图表:伴随二季度大宗商品价格的继续回落,标普500主营业务成本压力继续改善

资料来源:FactSet,中金公司研究部

增长质量:ROE再走高;现金流改善、资本开支抬升,但回购回落;在手现金显著提高

二季度标普500非金融ROE在经历了此前连续2个季度的回落后再度抬升至23.6%(vs. 一季度的23.3%);非金融非能源ROE更为明显,从今年一季度的23.3%提高至24.4%。分项拆解看,ROE提升主要受净利润率抬升和杠杆率下降影响,资产周转率则维持不变。此外,在现金流改善、发债增加、资本开支提高、回购回落的综合作用下,在手现金显著抬升。

图表:可比口径下,二季度标普500非金融ROE 小幅抬升;净利润率抬升,杠杆回落,资产周转率不变

资料来源:FactSet,中金公司研究部

图表:可比口径下,二季度标普500非金融非能源ROE抬升;净利润率抬升、杠杆回落、资产周转率维持不变

资料来源:FactSet,中金公司研究部

具体来看:

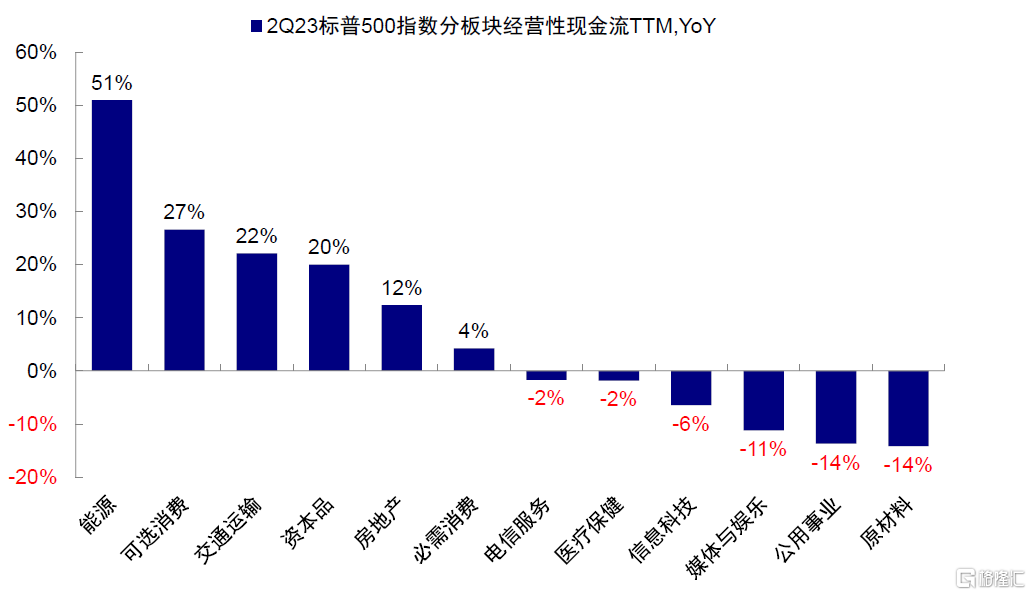

►经营性现金流改善,信用债发行规模增速提高。二季度标普500非金融经营性现金流同比(TTM)在经历了连续4个季度的持续回落后转为抬升(从一季度的2.9%抬升至5.4%),但能源板块仍在回落(二季度51% vs. 一季度63%)。二季度企业信用债发行规模约3,900亿美元,较去年同期增长26%。

图表:二季度标普500非金融经营性现金流同比(TTM)有所抬升

资料来源:FactSet,中金公司研究部

图表:能源、可选消费等经营性现金流增速领先,但原材料、公用事业落后

资料来源:FactSet,中金公司研究部

图表:二季度美国企业债发行规模3899亿美元,较去年同期增长26.2%

资料来源:SIFMA,中金公司研究部

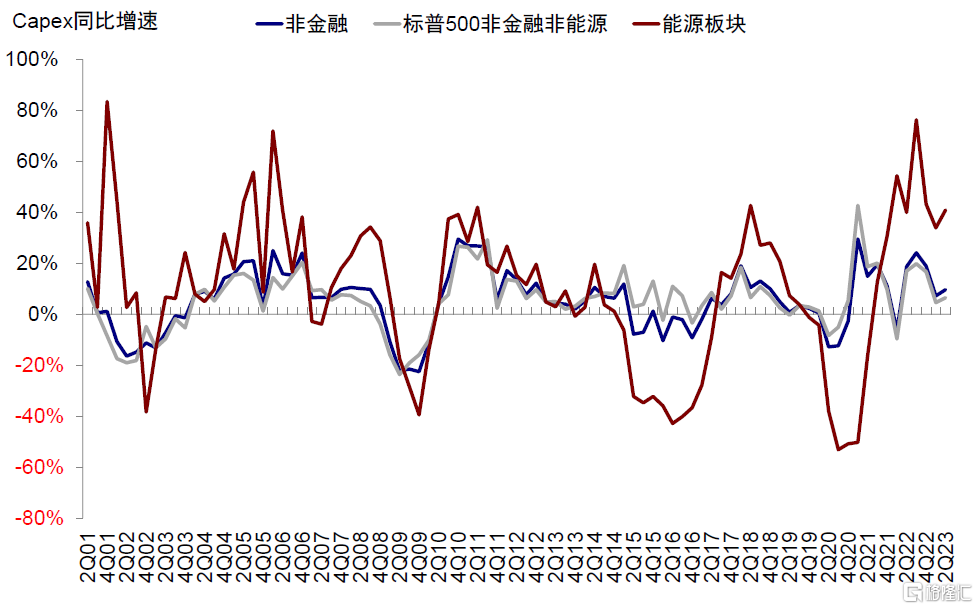

►资本开支:增速及规模小幅提高,能源和交运的高增速主要受疫情低基数影响,政策驱动的再工业化推高半导体及汽车增速。二季度标普500非金融资本开支同从一季度的7.2%提高至9.6%(绝对规模从2,187亿美元小幅增加至2,212亿美元);分板块看,公用事业、交通运输、能源等资本开支规模较上季度增加,但能源仍不及疫情前水平(2019年四季度)。从TTM口径来看,当前汽车与零部件、能源、交运、半导体等投资增速高,且有收入支撑;其中半导体自2021年起规模超过疫情前水平,且持续维持高位;能源和交运的高增速主要是由于疫情造成的低基数影响。微观企业的资本开支情况也反映出了美国再工业化受政策驱动且高度结构化的特征(《从投资视角看美国产业链重构:美国再工业化系列研究(1)》)。

图表:标普500非金融二季度资本开支同比抬升至9.6%,非能源同比抬升至6.5%,能源抬升至40.9%

资料来源:FactSet,中金公司研究部

图表:从TTM口径来看,当前汽车与零部件、能源、交运、半导体等投资增速高,且有收入支撑

资料来源:FactSet,中金公司研究部

图表:二季度公用事业、交运、能源等资本开支规模较一季度抬升,可选品零售、电信服务等回落

资料来源:FactSet,中金公司研究部

►回购:回落明显,尤其是金融及医疗保健。标普500指数二季度回购金额继续回落,约1,550亿美元(vs.一季度的1,816亿美元);占可比口径市值比例从2.3%回落至1.8%。分板块来看,除通讯服务和可选消费外,其余板块回购规模均回落,其中金融及医疗保健最为明显。(金融回购占市值比例从一季度的4.3%回落至2.3%,医疗保健从2.3%回落至1.0%)。进一步拆解来看,标普500二季度回购对经常性EPS增速贡献2.5%(一季度2.2%)、纳斯达克2.4%(和一季度持平)。

图表:标普500指数已披露的二季度回购金额较今年一季度回落明显,约1550亿美元;市值占比回落至1.8%

资料来源:FactSet,中金公司研究部

图表:分板块来看,二季度通讯服务、可选消费抬升,金融、医疗保健回落明显

资料来源:FactSet,中金公司研究部

图表:标普500指数二季度回购对经常性EPS增速贡献2.5%,较一季度的2.2%有所抬升

资料来源:FactSet,中金公司研究部

图表:纳斯达克100指数二季度回购对经常性EPS增速贡献2.4%,较一季度基本持平(经常性利润贡献转正)

资料来源:FactSet,中金公司研究部

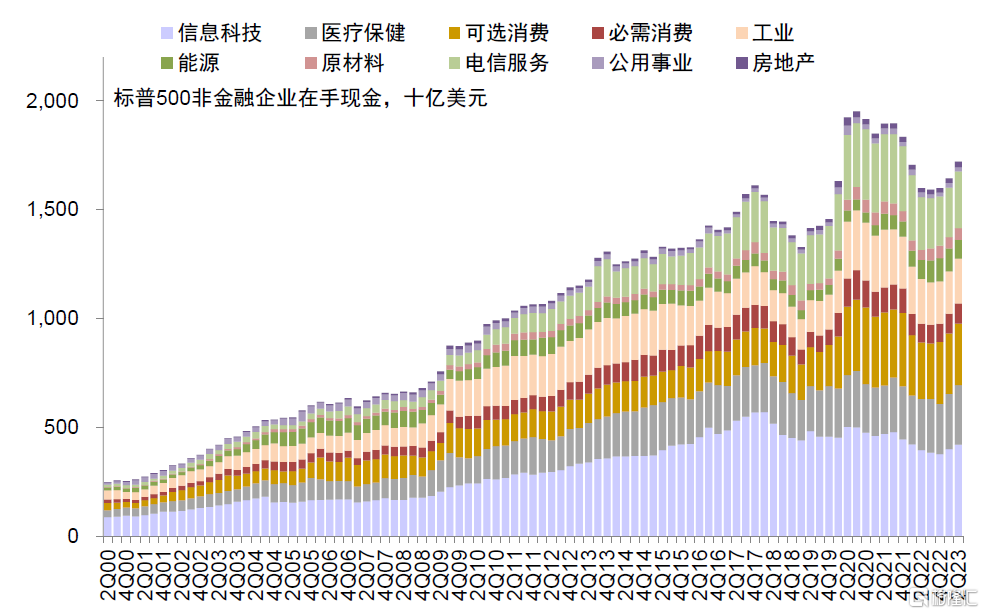

►在手现金:规模及占总资产比例显著提高。标普500非金融在手现金从一季度的2.01万亿美元(占总资产比例9.0%)升至二季度2.11万亿美元(占总资产9.3%);能源回落显著(占总资产比例二季度5.9% vs. 一季度7.0%)。

图表:标普500非金融在手现金从一季度的2.01万亿美元抬升至二季度的2.11万亿美元

资料来源:FactSet,中金公司研究部

图表:相较一季度,通讯服务、医疗保健、房地产、信息科技等在手现金占比抬升,能源回落明显

资料来源:FactSet,中金公司研究部

库存情况:主动去库仍在继续,但结构化差异明显;半导体、汽车库存仍然较高,但零售去库最快

企业库存增速持续回落,主动去库仍在继续;但结构化差异明显,半导体、汽车库存仍然较高,但零售去库进程最快。标普500非金融总库存同比增速连续第2个季度回落(二季度4.4% vs. 一季度9.6%);原材料、半成品、产生品库存均是如此,显示出需求和增长承压下企业主动去库仍在继续。分板块看,半导体、汽车、公用事业库存增速虽同样回落,但仍远高于历史均值水平;但零售相关板块库存增速已处于历史较低分位数。

图表:二季度标普500非金融总库存同比增速继续回落至4.4%(vs.一季度的9.6%)

资料来源:FactSet,中金公司研究部

图表:半导体、汽车、公用事业库存增速虽仍远高于历史均值水平;但零售相关库存增速已处于历史较低分位数

资料来源:FactSet,中金公司研究部

上述微观库存情况及结构化差异与我们在宏观层面观察到的情况一致。BEA口径下美国实际库存同比增速自去年10月见顶回落,至今仍处去库进程;但不同环节存在结构性差异,分环节由快到慢为零售(除汽车)>零售>批发>制造。往前看,去库或持续到明年二季度中,零售商有望最先完成。我们测算整体去库周期或持续到明年二季度中;分环节,零售商最快(1月末)、批发商其次(一季度末)、制造商最慢(二季度末)。

图表:去年10月至今,美国转为主动去库;去库进程上,零售(除汽车)>零售>批发>制造

资料来源:Haver,中金公司研究部

图表:往前看,去库或持续到明年二季度中,零售商有望最先完成

资料来源:Haver,中金公司研究部

图表:零售商去库进程最快,除汽车后增速已处历史较低分位数,如百货商场、家具/家电/电子/家电、建筑材料/花园用品、服装配饰

资料来源:Haver,中金公司研究部

前景展望:金融流动性转向的压力仍在,但增长可提供对冲;调整幅度大可以再度介入,成长仍是主线

金融流动性从增量转为减量,仍将是美股的一个主要压力。伴随二季度银行危机期间的短期借款逐步到期、债务上限解决后财政部继续发债,三季度开始美国金融流动性将掉头向下(《失去流动性“助力”的美股》)。假设其他因素不变且后续货币市场基金仍可使用逆回购来承接美债发行,我们测算金融流动性或对美股带来8%~10%的回调压力。

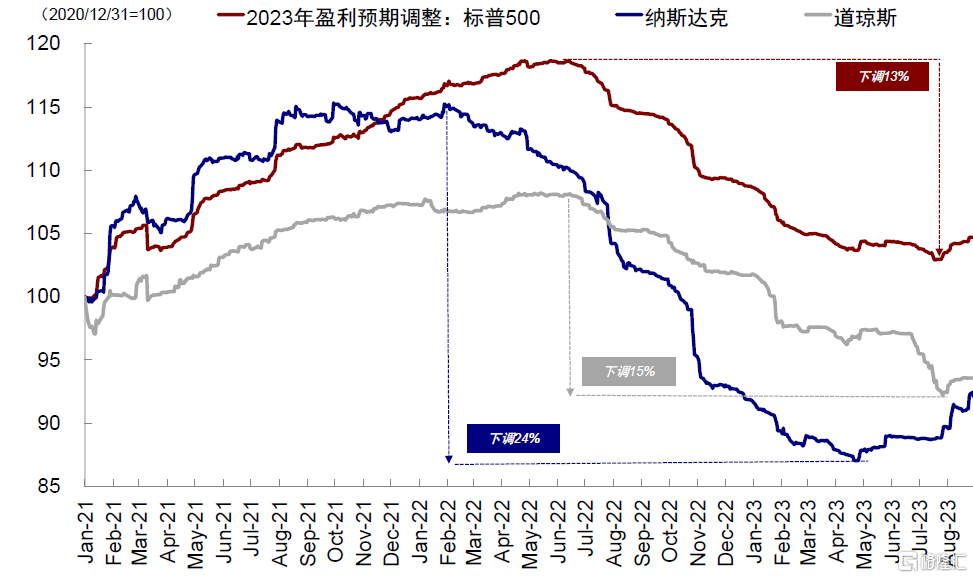

但增长韧性和盈利上修可以提供对冲。尽管上述金融流动性变化对市场有较高的解释度,但也并非全部。反观当下,如我们在《美国经济为何迟迟没“衰退”?》等多篇报吿中分析,美国经济本轮周期的最大特点是“滚动和交替式”下滑,这一特点是各环节明显错位、且整体深度调整幅度不大。对应到指数上,便是纳斯达克经历了去年一年的下调后,盈利预期也基本下调到位(下调 24%,超过历次轻度衰退期间 20%的平均水平),4月末开始转为上修(同时上述二季度盈利增速率先转正)。因此,我们认为如果增长三季度还能维持韧性,盈利有望提供对冲。

综合来看,财政部加速发债和美联储继续缩表都将使得二季度支撑市场的流动性从增量转为减量,仍将是一个主要压力,但增长韧性和盈利上修仍可提供对冲、尤其是纳斯达克,因此我们并不担心“戴维斯双杀”式的深度调整压力。我们不建议追高,但如果调整较大可以再度介入。

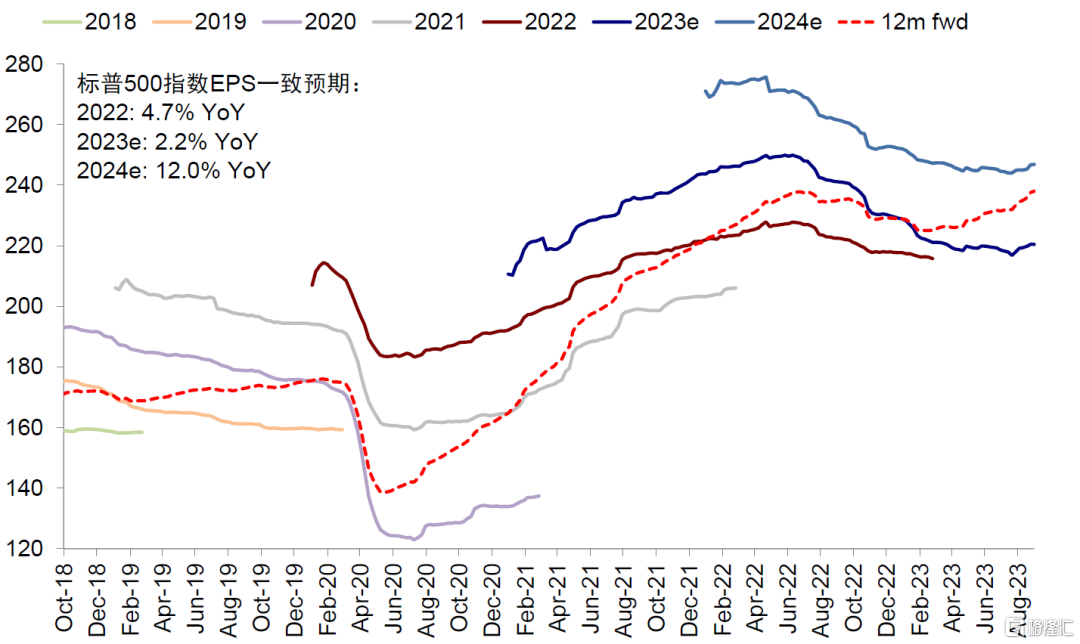

图表:当前市场预期标普500指数2023年盈利增速2.2%,2024年12.0%

资料来源:FactSet,中金公司研究部

图表:三季度往后,在缩表、贷款到期、TGA回补的作用下,金融流动性仍将给美股带来下行压力

资料来源:Bloomberg,中金公司研究部

图表:我们测算金融流动性或对美股带来8%~10%的回调压力

资料来源:Bloomberg,中金公司研究部

图表:纳斯达克综指2023年盈利预期自今年4月末以来持续上修

资料来源:FactSet,中金公司研究部

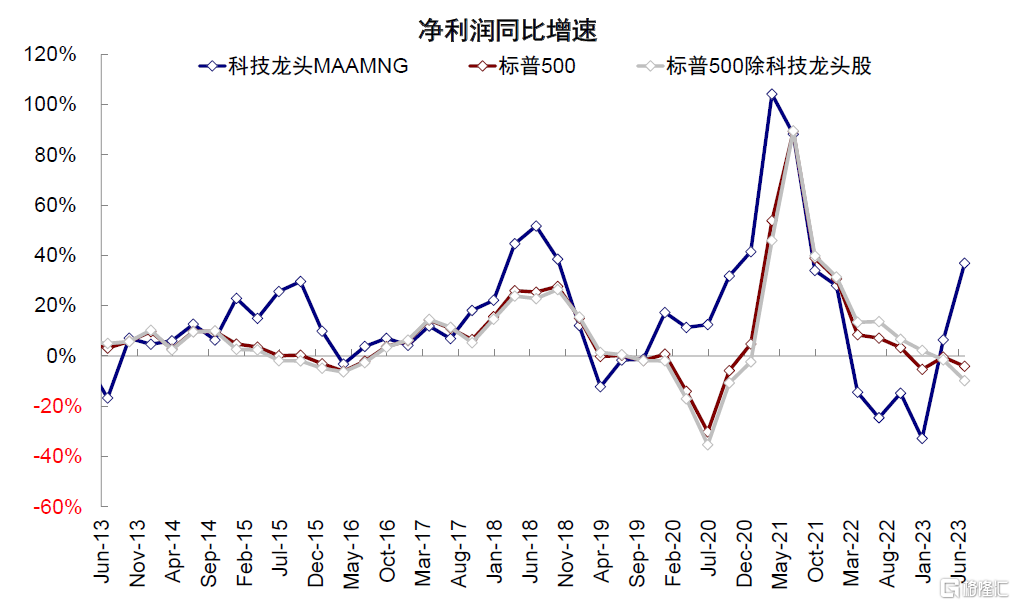

图表:二季度纳斯达克盈利增速已率先转正,科技龙头MAAMNG抬升更为显著

资料来源:FactSet,中金公司研究部

注:本文摘自:2023年9月7日已经发布的《从美股盈利看美国经济“滚动式”特征——美股2Q23业绩回顾》

李赫民 分析员 SAC 执业证书编号:S0080522070008 SFC CE Ref:BQG067

刘刚 CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)