本文來自格隆匯專欄:中金研究;作者:李赫民 劉剛

中金研究

美股市場2023年二季度業績已全部披露完成,與美國經濟週期出現的結構性錯位類似,美股盈利也呈現出非常明顯的“滾動式”特徵,如指數層面標普500盈利增速的繼續回落 vs. 納斯達克的率先轉正;板塊層面在產業降本增效和AI主題驅動下媒體娛樂、半導體的快速修復 vs. 能源、原材料、生物製藥的持續回落;資本開支及庫存也呈現出明顯的“時間上”的錯位,如政策驅動的再工業化下半導體和汽車Capex的強勁抬升、以及去庫週期下零售的“領跑”等等。三季度以來,考慮到美股市場已經失去流動性的“助力”,盈利可否提供支撐將是美股後續表現的“重中之重”。往前看,盈利前景如何?對股市的後續走勢有何種影響?本文中我們將結合二季度業績情況進行重點分析。

增長趨勢:標普盈利繼續回落,納指已率先轉正;媒體娛樂、半導體修復明顯,能源、交運繼續回落

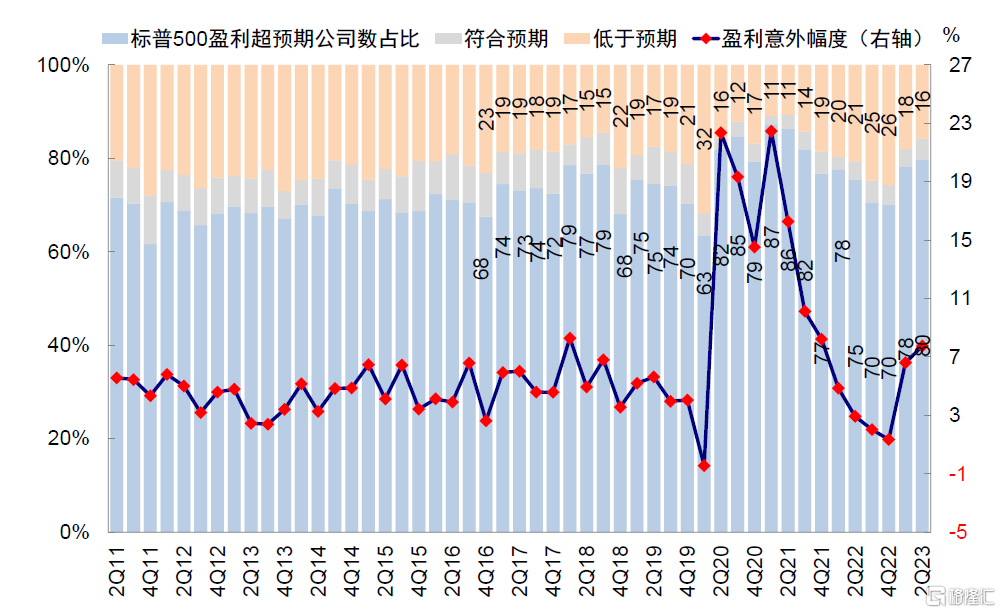

指數層面盈利呈現鮮明的“滾動”下滑特徵;標普500盈利增速繼續回落,但納斯達克率先轉正。可比口徑下,標普500二季度EPS同比-4.0%(非金融-6.3%),較一季度的-1.4%(非金融-2.9%)繼續回落。對比之下,納斯達克綜指二季度EPS同比從一季度的-8.4%轉正至14.7%。就超預期情況看,標普500超預期幅度從一季度的6.6%進一步抬升至7.8%(2010~2019年均值5.4%),超預期公司數佔比80%,較一季度的78%繼續抬升(2010~2019年均值71%)。

圖表:可比口徑下,二季度標普500指數EPS同比增速-4.0%(vs.一季度的-1.4%)

資料來源:FactSet,中金公司研究部

圖表:二季度可選品零售、汽車與零部件等EPS增速領先,房地產管理開發、能源、生物製藥等落後

資料來源:FactSet,中金公司研究部

圖表:二季度標普500盈利超預期幅度維持高位,達7.8%,超預期公司數佔比同樣抬升至80%

資料來源:FactSet,中金公司研究部

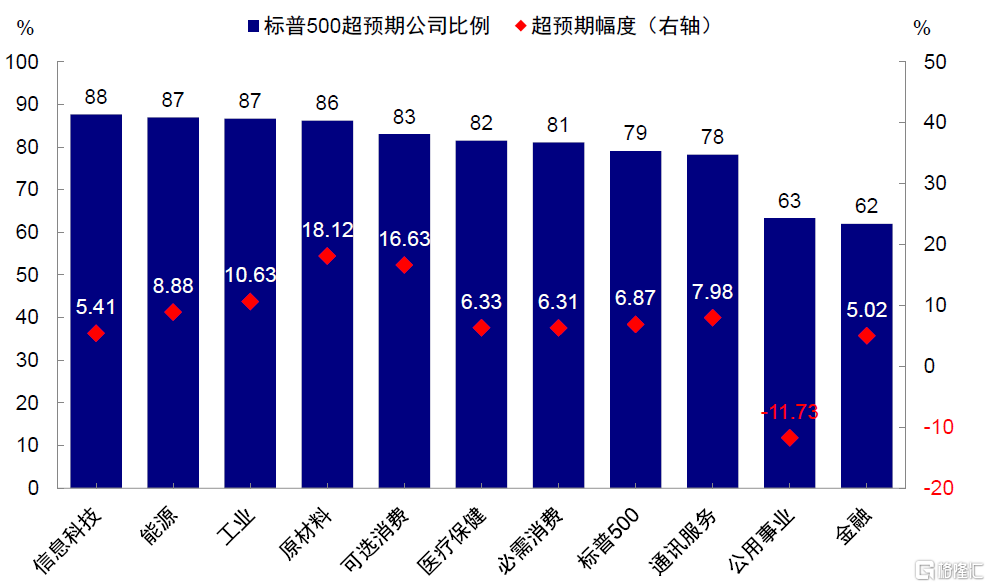

圖表:分行業來看,二季度可選消費、信息科技等板塊超預期幅度相對較高

資料來源:FactSet,中金公司研究部

板塊亦是如此,媒體娛樂、半導體等修復明顯,但交運、能源等繼續回落。分板塊來看,二季度除受去年同期低基數效應影響的消費者服務外(EPS同比294%),可選品零售(68%)、汽車(24%)、資本品(21%)等盈利增速領先,地產(-57%)、能源(52%)、生物製藥(-38%)等落後。相比一季度,媒體娛樂、半導體修復明顯,但能源、交運、生物製藥進一步回落。具體來看:

►人工智能相關領域修復明顯,信息科技及通訊服務由負轉正。二季度信息科技盈利增速抬升至4%(vs. 一季度-10%),其中半導體盈利增速降幅收窄明顯(二季度-10% vs. 一季度-38%),貢獻主要來自因AI芯片需求與價格齊升下盈利大超預期的英偉達;與此同時,受益於AI對雲服務的拉動,軟件與服務同樣抬升(二季度18% vs. 一季度12%),其中權重股微軟貢獻最大。通訊服務盈利增速抬升至18%(vs. 一季度-11%),細分行業中的媒體娛樂同樣實現增速轉正(二季度18% vs. 一季度-12%),主要來源於谷歌及Meta廣吿業務的強勁增長。

►能源大幅轉負,工業中交運回落但資本品維持強勁,生物製藥持續疲軟。受制於原油和天然氣價格下跌影響,二季度能源盈利增速大幅轉負(二季度-52% vs.一季度13%),原材料同樣表現不佳(二季度-23% vs. 一季度-19%)。工業盈利增速從一季度的24%回落至14%,但主要受交運拖累(二季度3% vs. 一季度68%),聯合包裹等物流公司日均運貨量下降及亞洲貿易路線持續疲軟對盈利產生負面影響;對比來看,受卡特彼勒與約翰迪爾需求回升下的強勁增長推動,資本品則從一季度17%穩步提高至21%。生物製藥業績表現持續疲軟(二季度-38% vs. 一季度-19%),雖然審批量的增加和積極的藥物開發對盈利起到了支撐,但高昂的勞動力成本、過高的研發支出、疊加疫情影響消散形成明顯拖累。

►可選品零售較一季度回落但增速依然領先,汽車維持強勁。二季度可選品零售盈利增速68%,雖較一季度的82%有所下滑但依然領先於其他板塊;其中主要權重股亞馬遜二季度業績超預期修復,廣吿與第三方賣家服務收入等業務增長強勁。汽車與零部件24%的盈利增速(vs. 一季度4%)同樣亮眼;個股層面特斯拉與通用汽車貢獻明顯,特斯拉在需求帶動下交付量創出單季新高(二季度公司總交付量達46.6萬輛,同比增長83%),通用汽車降本增效成果顯著。

圖表:相比一季度,二季度媒體娛樂、半導體、電信服務EPS增速抬升明顯,能源、交運回落明顯

資料來源:FactSet,中金公司研究部

圖表:貢獻方面,能源、醫療保健分別拖累6.9和3.8ppt,可選消費、通訊服務、金融等有所支撐

資料來源:FactSet,中金公司研究部

需求與成本:非金融收入增速轉負,但淨利潤率微升;消費者服務、半導體等淨利潤率顯著提高

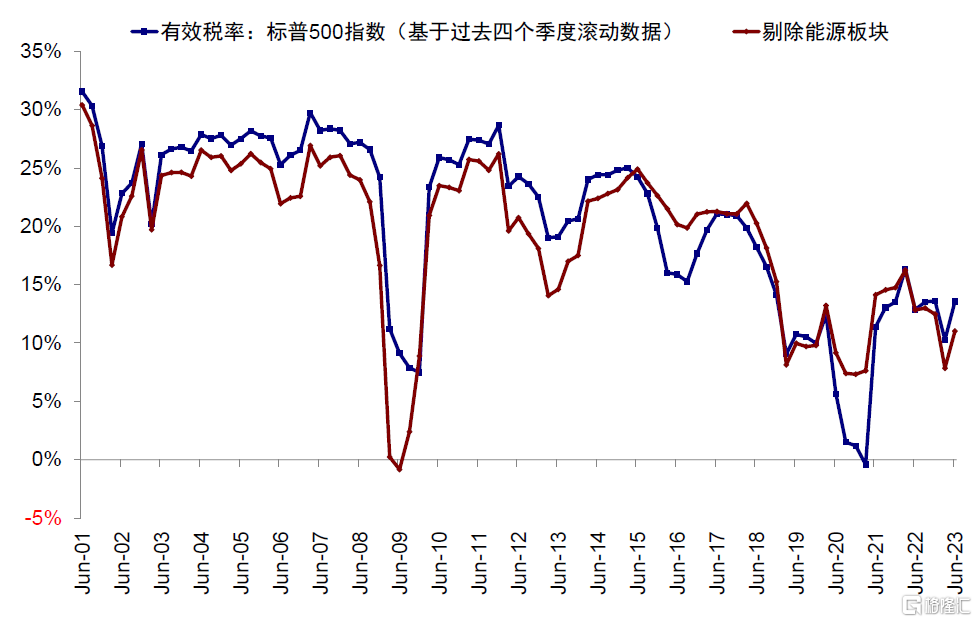

非金融收入增速轉負;淨利潤率提高,生物製藥、能源回落明顯,消費者服務、半導體抬升顯著。需求端,標普500非金融二季度收入同比-0.4%,較一季度的3.3%繼續回落並轉負。分板塊看,二季度能源、公用事業、消費者服務、交運等收入增速回落明顯。成本端,銷售管理費用增速繼續回落(二季度8% vs. 一季度9%),但工資增速略微抬升(二季度同比4.4% vs. 一季度同比4.3%);與此同時,大宗商品價格的繼續回落帶動主營業務成本同比繼續下降,但在融資成本以及有效税率抬升的情況下,財務費用相關成本有所增加(利息費用/EBIT從一季度的10.9%抬升至13.0%、所得税/税前利潤從一季度的10.5%抬升至11.2%)。淨利潤率方面,標普500非金融連續第二個季度抬升(二季度11.0% vs. 一季度10.9%)。分板塊看,生物製藥(21% vs. 一季度28%)、能源(10% vs. 一季度13%)二季度淨利潤率回落顯著,但消費者服務(14% vs. 一季度8%)、半導體(29% vs. 一季度23%)等顯著提高。

圖表:可比口徑下,二季度標普500非金融收入同比轉負至-0.4%(vs. 一季度3.3%)

資料來源:FactSet,中金公司研究部

圖表:相比一季度,二季度能源、公用事業、交運等收入同比回落明顯

資料來源:FactSet,中金公司研究部

圖表:可比口徑下,二季度標普500淨利潤率11.5%,較一季度持平;非金融抬升至11.0%

資料來源:FactSet,中金公司研究部

圖表:相比一季度,二季度消費者服務、半導體等淨利潤率抬升顯著,生物製藥、能源回落明顯

資料來源:FactSet,中金公司研究部

圖表:二季度標普500有效税率(過去四個季度滾動)較上季度有所抬升(二季度13.6% vs. 一季度10.3%)

資料來源:FactSet,中金公司研究部

圖表:二季度標普500利息費用/EBIT(TTM)及所得税/税前利潤均有所抬升

資料來源:FactSet,中金公司研究部

圖表:二季度標普500銷售管理費用(TTM)持續回落,工資增速略微抬升

資料來源:FactSet,中金公司研究部

圖表:伴隨二季度大宗商品價格的繼續回落,標普500主營業務成本壓力繼續改善

資料來源:FactSet,中金公司研究部

增長質量:ROE再走高;現金流改善、資本開支抬升,但回購回落;在手現金顯著提高

二季度標普500非金融ROE在經歷了此前連續2個季度的回落後再度抬升至23.6%(vs. 一季度的23.3%);非金融非能源ROE更為明顯,從今年一季度的23.3%提高至24.4%。分項拆解看,ROE提升主要受淨利潤率抬升和槓桿率下降影響,資產週轉率則維持不變。此外,在現金流改善、發債增加、資本開支提高、回購回落的綜合作用下,在手現金顯著抬升。

圖表:可比口徑下,二季度標普500非金融ROE 小幅抬升;淨利潤率抬升,槓桿回落,資產週轉率不變

資料來源:FactSet,中金公司研究部

圖表:可比口徑下,二季度標普500非金融非能源ROE抬升;淨利潤率抬升、槓桿回落、資產週轉率維持不變

資料來源:FactSet,中金公司研究部

具體來看:

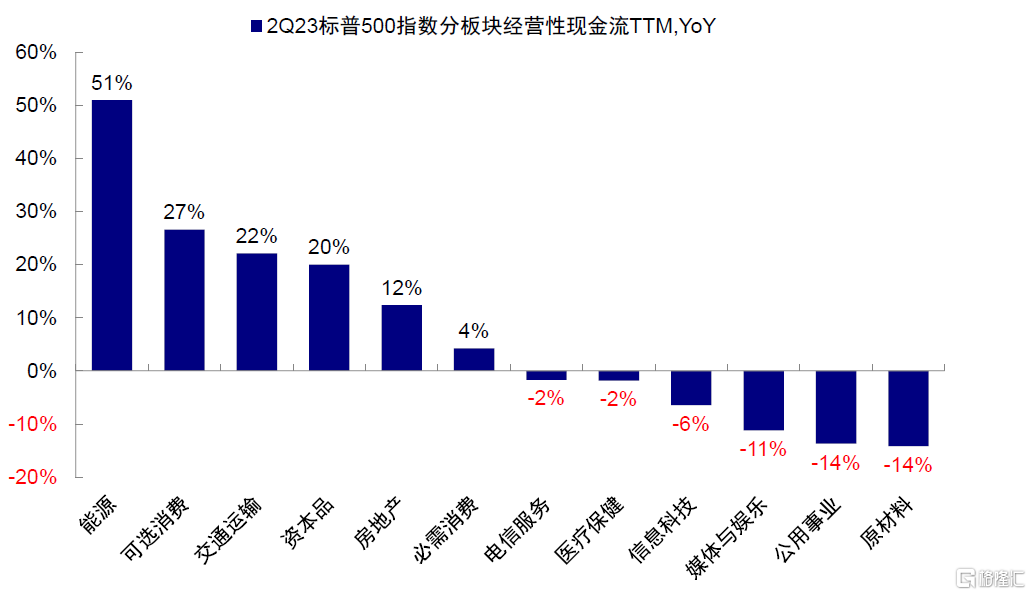

►經營性現金流改善,信用債發行規模增速提高。二季度標普500非金融經營性現金流同比(TTM)在經歷了連續4個季度的持續回落後轉為抬升(從一季度的2.9%抬升至5.4%),但能源板塊仍在回落(二季度51% vs. 一季度63%)。二季度企業信用債發行規模約3,900億美元,較去年同期增長26%。

圖表:二季度標普500非金融經營性現金流同比(TTM)有所抬升

資料來源:FactSet,中金公司研究部

圖表:能源、可選消費等經營性現金流增速領先,但原材料、公用事業落後

資料來源:FactSet,中金公司研究部

圖表:二季度美國企業債發行規模3899億美元,較去年同期增長26.2%

資料來源:SIFMA,中金公司研究部

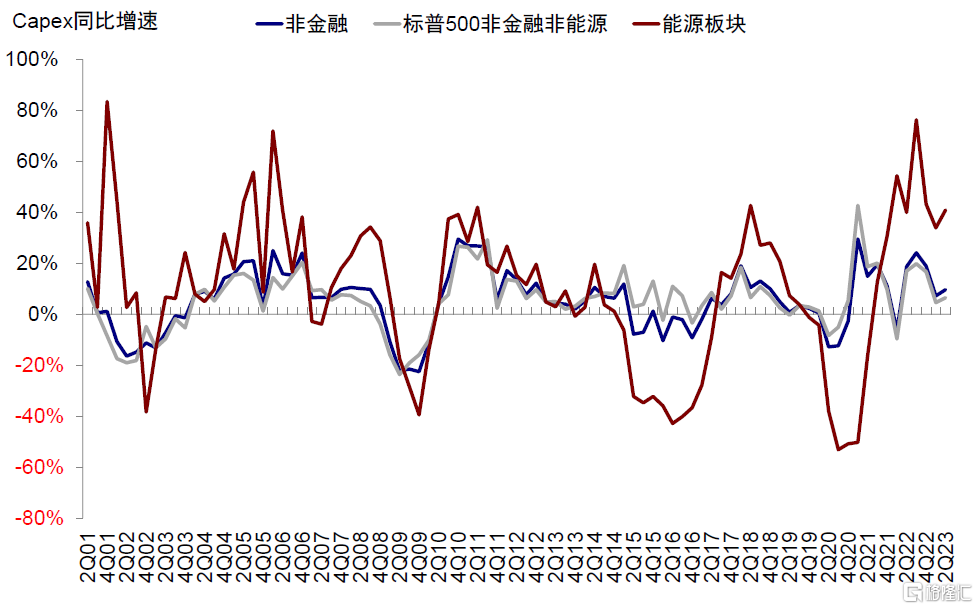

►資本開支:增速及規模小幅提高,能源和交運的高增速主要受疫情低基數影響,政策驅動的再工業化推高半導體及汽車增速。二季度標普500非金融資本開支同從一季度的7.2%提高至9.6%(絕對規模從2,187億美元小幅增加至2,212億美元);分板塊看,公用事業、交通運輸、能源等資本開支規模較上季度增加,但能源仍不及疫情前水平(2019年四季度)。從TTM口徑來看,當前汽車與零部件、能源、交運、半導體等投資增速高,且有收入支撐;其中半導體自2021年起規模超過疫情前水平,且持續維持高位;能源和交運的高增速主要是由於疫情造成的低基數影響。微觀企業的資本開支情況也反映出了美國再工業化受政策驅動且高度結構化的特徵(《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》)。

圖表:標普500非金融二季度資本開支同比抬升至9.6%,非能源同比抬升至6.5%,能源抬升至40.9%

資料來源:FactSet,中金公司研究部

圖表:從TTM口徑來看,當前汽車與零部件、能源、交運、半導體等投資增速高,且有收入支撐

資料來源:FactSet,中金公司研究部

圖表:二季度公用事業、交運、能源等資本開支規模較一季度抬升,可選品零售、電信服務等回落

資料來源:FactSet,中金公司研究部

►回購:回落明顯,尤其是金融及醫療保健。標普500指數二季度回購金額繼續回落,約1,550億美元(vs.一季度的1,816億美元);佔可比口徑市值比例從2.3%回落至1.8%。分板塊來看,除通訊服務和可選消費外,其餘板塊回購規模均回落,其中金融及醫療保健最為明顯。(金融回購佔市值比例從一季度的4.3%回落至2.3%,醫療保健從2.3%回落至1.0%)。進一步拆解來看,標普500二季度回購對經常性EPS增速貢獻2.5%(一季度2.2%)、納斯達克2.4%(和一季度持平)。

圖表:標普500指數已披露的二季度回購金額較今年一季度回落明顯,約1550億美元;市值佔比回落至1.8%

資料來源:FactSet,中金公司研究部

圖表:分板塊來看,二季度通訊服務、可選消費抬升,金融、醫療保健回落明顯

資料來源:FactSet,中金公司研究部

圖表:標普500指數二季度回購對經常性EPS增速貢獻2.5%,較一季度的2.2%有所抬升

資料來源:FactSet,中金公司研究部

圖表:納斯達克100指數二季度回購對經常性EPS增速貢獻2.4%,較一季度基本持平(經常性利潤貢獻轉正)

資料來源:FactSet,中金公司研究部

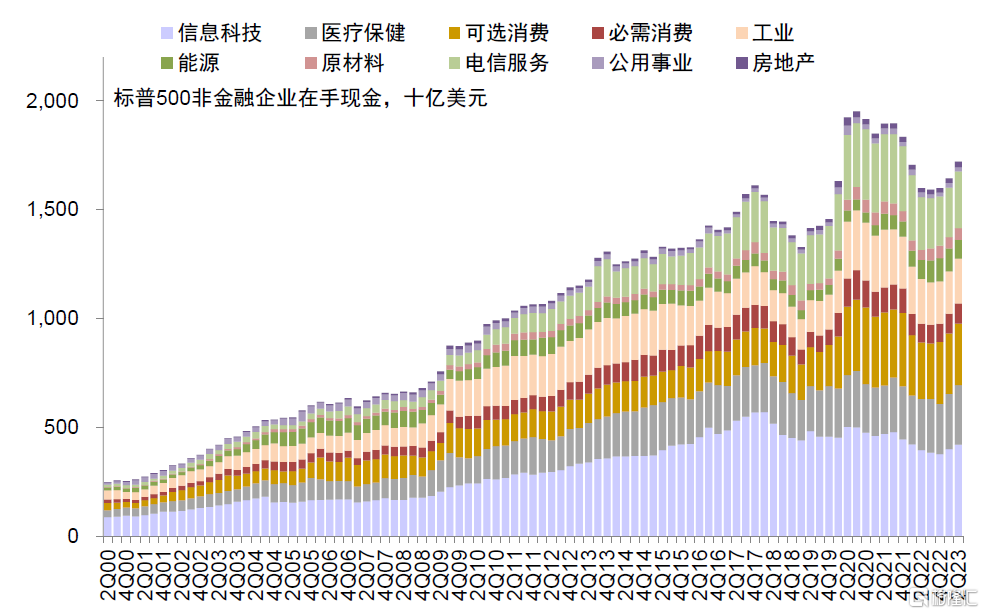

►在手現金:規模及佔總資產比例顯著提高。標普500非金融在手現金從一季度的2.01萬億美元(佔總資產比例9.0%)升至二季度2.11萬億美元(佔總資產9.3%);能源回落顯著(佔總資產比例二季度5.9% vs. 一季度7.0%)。

圖表:標普500非金融在手現金從一季度的2.01萬億美元抬升至二季度的2.11萬億美元

資料來源:FactSet,中金公司研究部

圖表:相較一季度,通訊服務、醫療保健、房地產、信息科技等在手現金佔比抬升,能源回落明顯

資料來源:FactSet,中金公司研究部

庫存情況:主動去庫仍在繼續,但結構化差異明顯;半導體、汽車庫存仍然較高,但零售去庫最快

企業庫存增速持續回落,主動去庫仍在繼續;但結構化差異明顯,半導體、汽車庫存仍然較高,但零售去庫進程最快。標普500非金融總庫存同比增速連續第2個季度回落(二季度4.4% vs. 一季度9.6%);原材料、半成品、產生品庫存均是如此,顯示出需求和增長承壓下企業主動去庫仍在繼續。分板塊看,半導體、汽車、公用事業庫存增速雖同樣回落,但仍遠高於歷史均值水平;但零售相關板塊庫存增速已處於歷史較低分位數。

圖表:二季度標普500非金融總庫存同比增速繼續回落至4.4%(vs.一季度的9.6%)

資料來源:FactSet,中金公司研究部

圖表:半導體、汽車、公用事業庫存增速雖仍遠高於歷史均值水平;但零售相關庫存增速已處於歷史較低分位數

資料來源:FactSet,中金公司研究部

上述微觀庫存情況及結構化差異與我們在宏觀層面觀察到的情況一致。BEA口徑下美國實際庫存同比增速自去年10月見頂回落,至今仍處去庫進程;但不同環節存在結構性差異,分環節由快到慢為零售(除汽車)>零售>批發>製造。往前看,去庫或持續到明年二季度中,零售商有望最先完成。我們測算整體去庫週期或持續到明年二季度中;分環節,零售商最快(1月末)、批發商其次(一季度末)、製造商最慢(二季度末)。

圖表:去年10月至今,美國轉為主動去庫;去庫進程上,零售(除汽車)>零售>批發>製造

資料來源:Haver,中金公司研究部

圖表:往前看,去庫或持續到明年二季度中,零售商有望最先完成

資料來源:Haver,中金公司研究部

圖表:零售商去庫進程最快,除汽車後增速已處歷史較低分位數,如百貨商場、傢俱/家電/電子/家電、建築材料/花園用品、服裝配飾

資料來源:Haver,中金公司研究部

前景展望:金融流動性轉向的壓力仍在,但增長可提供對沖;調整幅度大可以再度介入,成長仍是主線

金融流動性從增量轉為減量,仍將是美股的一個主要壓力。伴隨二季度銀行危機期間的短期借款逐步到期、債務上限解決後財政部繼續發債,三季度開始美國金融流動性將掉頭向下(《失去流動性“助力”的美股》)。假設其他因素不變且後續貨幣市場基金仍可使用逆回購來承接美債發行,我們測算金融流動性或對美股帶來8%~10%的回調壓力。

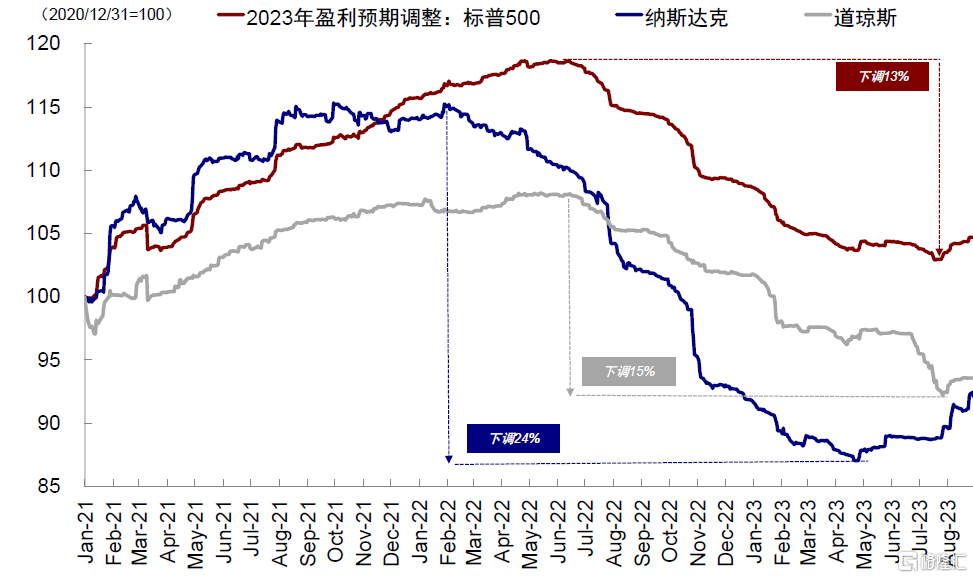

但增長韌性和盈利上修可以提供對沖。儘管上述金融流動性變化對市場有較高的解釋度,但也並非全部。反觀當下,如我們在《美國經濟為何遲遲沒“衰退”?》等多篇報吿中分析,美國經濟本輪週期的最大特點是“滾動和交替式”下滑,這一特點是各環節明顯錯位、且整體深度調整幅度不大。對應到指數上,便是納斯達克經歷了去年一年的下調後,盈利預期也基本下調到位(下調 24%,超過歷次輕度衰退期間 20%的平均水平),4月末開始轉為上修(同時上述二季度盈利增速率先轉正)。因此,我們認為如果增長三季度還能維持韌性,盈利有望提供對沖。

綜合來看,財政部加速發債和美聯儲繼續縮表都將使得二季度支撐市場的流動性從增量轉為減量,仍將是一個主要壓力,但增長韌性和盈利上修仍可提供對沖、尤其是納斯達克,因此我們並不擔心“戴維斯雙殺”式的深度調整壓力。我們不建議追高,但如果調整較大可以再度介入。

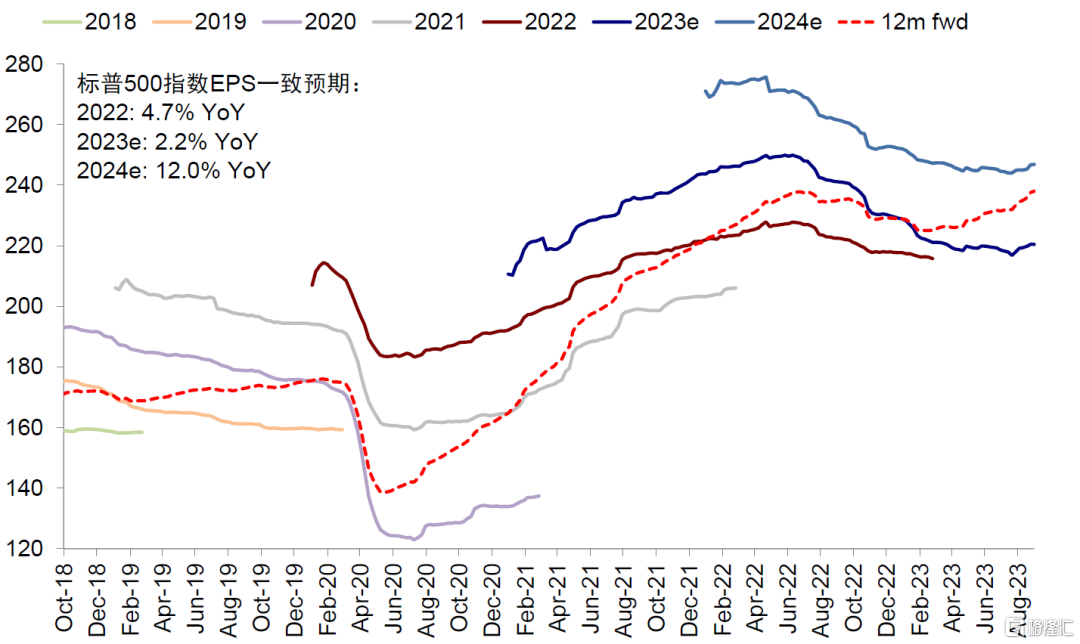

圖表:當前市場預期標普500指數2023年盈利增速2.2%,2024年12.0%

資料來源:FactSet,中金公司研究部

圖表:三季度往後,在縮表、貸款到期、TGA回補的作用下,金融流動性仍將給美股帶來下行壓力

資料來源:Bloomberg,中金公司研究部

圖表:我們測算金融流動性或對美股帶來8%~10%的回調壓力

資料來源:Bloomberg,中金公司研究部

圖表:納斯達克綜指2023年盈利預期自今年4月末以來持續上修

資料來源:FactSet,中金公司研究部

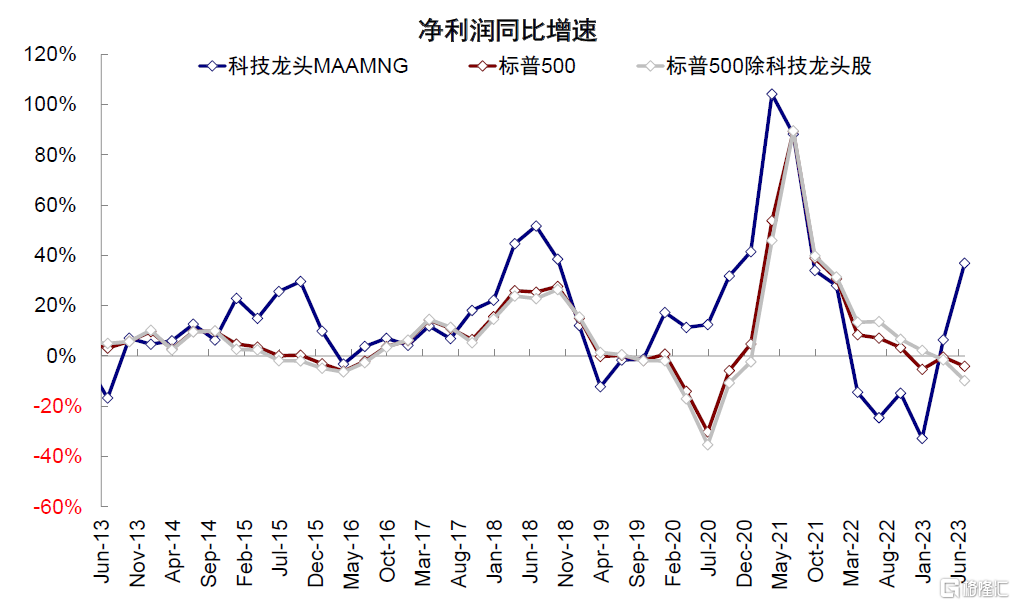

圖表:二季度納斯達克盈利增速已率先轉正,科技龍頭MAAMNG抬升更為顯著

資料來源:FactSet,中金公司研究部

注:本文摘自:2023年9月7日已經發布的《從美股盈利看美國經濟“滾動式”特徵——美股2Q23業績回顧》

李赫民 分析員 SAC 執業證書編號:S0080522070008 SFC CE Ref:BQG067

劉剛 CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)