许多投资者担心,随着经济活动的逐渐恢复至正常水平,人们对于在线平台的依赖将逐渐减少,从而导致互联网平台的流量陷入疲软。

在评价这一观点之前,让我们回顾一下互联网行业在2019年及之前的整体发展趋势。

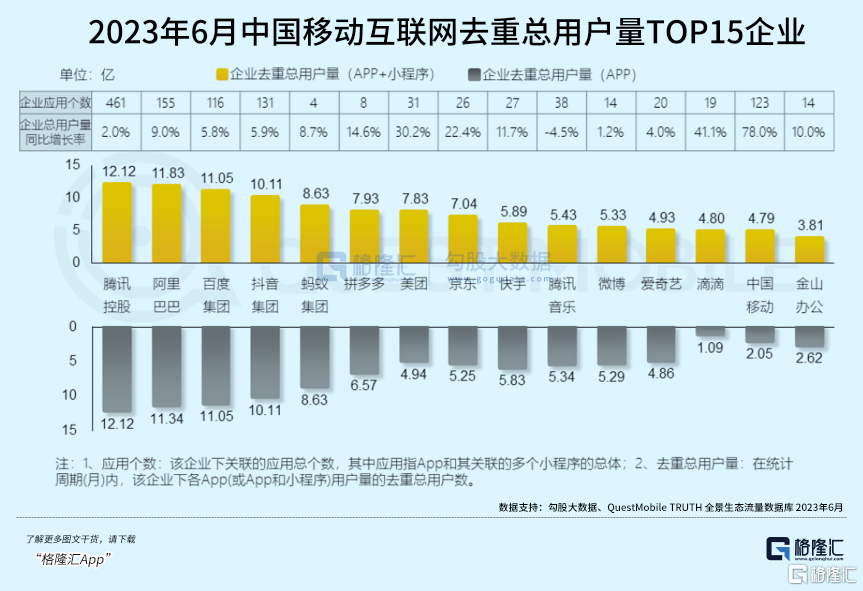

根据第三方数据监测机构Questmobile当年的调查报吿,2019年中国移动互联网流量池已经基本达到饱和,用户规模同比增速首次低于1%。如果没有疫情的影响,整体互联网行业的用户增长已经不再处于高速增长状态。

因此,这个担忧不无道理。

近期披露的多份财报也验证了这一观点——互联网行业的整体表现并不十分出色。这与互联网流量的见顶不无关系。根据Questmobile发布的《2023中国移动互联网半年大报吿》,截止到6月份,移动互联网月活用户为12.13亿,已接近人口基数,同比增长回落至约2%。

与其说互联网行业的增长速度放缓,不如说是在经济环境的变化之下,互联网行业加速回归常态。

但在这种情况下,也有一些例外,例如刚刚发布财报的美团。

美团6月总用户量达到7.83亿,同比增长率超30%。在第二季度,美团实现了680亿元的收入,同比增长33.4%。经调整后的净利润为77亿元,同比增长高达272.2%,超过了一致预期的70%。值得注意的是,美团在众多互联网龙头中并不以流量运营的优势著称,但根据QuestMobile披露的数据,美团成为十亿用户规模俱乐部中用户增长最快的互联网龙头。在上半年,美团的去重用户同比增长超过30%!

这意味着,被认为已经“步入成熟期”的美团,用户规模增速远远领先于尚处于成长期拼多多(用户增速为14.6%),仅次于今年上半年重新上架应用商店的滴滴(用户增速高达41.1%)。

美团是本地生活的领军企业,其亮眼的表现受几个关键因素共同驱动:

第一个影响因素是有利的外部条件:本地生活市场潜力正在被加速激活。

今年以来,出行链条的强劲增长带动了交通、住宿、餐饮等服务消费的高增长。广发证券研究所指出,往常年份的社会消费品零售额(社零)和最终消费支出增速相近,但2023年有所不同。疫情放开后,消费场景的修复将带动服务消费实现两位数增长。数据显示,1-7月,服务零售额增速累计同比增长20.3%,而同期整体社会消费品零售总额同比增长7.3%。

第二个关键影响因素:长期主义。

自去年起,不少互联网龙头企业开始涉足本地生活服务领域。例如某头部短视频平台具有巨大的流量优势,被部分投资者视为美团的强劲对手。然而,无论是从用户增速还是从更多更具体的Q2财务数据来看,美团都牢牢占据着有利的市场地位。据媒体报道,某短视频龙头在第二季度将本地生活业务的优先次序降级,并将商业流量更多地倾斜至具备较短回报周期的电商领域。

竞争态势的放缓并不让人感到意外。

从根本上看,本地生活服务并不是简单的流量生意,而是一项由履约驱动的多边生意。每个“边”都由众多繁杂的点构成,需要进行巨大的投入才能搭建出生态平台。以链接商家资源为例,由于本地生活服务涉及大量分散的中小商家,美团需要建立庞大的商务拓展团队和代理商团队,以更好地深入一线与不同的小老板进行对接。除了商户资源,美团还需要聚集用户和配送资源,投入技术团队、运维团队和客服团队等等。

因此,本地生活服务具备重“资产”、低毛利、慢产出、铺得足够开才会产生规模效应等特点。本地生活服务表面看起来是块相当诱人的蛋糕,实际上却是块硬骨头,让人无从下口。由于美团具备较强的竞争护城河,才得以在本地生活的中场战事中再次守住了自己的阵地。

第三个关键点,本地生活直播打出一记漂亮反击。

在最近的美团业绩说明会上,“直播”一词的提及频率首次如此之高。可以看出“直播”是美团在2023年的重点发展举措之一。尤其自第二季度以来,直播业务得到加速推进,并获得较大成功。

美团直播在4月18日正式推出。根据美团官方的统计数据,在首次418直播活动中,美团进行了11个小时的直播。在这段时间内,美团外卖订单量同比增长了50%,每日活跃用户(DAU)同比增长了75%。美团还采取了类似于某短视频龙头的“团购配送”服务形式。这一战略举措获得了巨大成功。蜜雪冰城的销售额突破1亿大关,瑞幸咖啡成功售出了100万杯生椰拿铁。

在一炮而红之后,美团的本地生活直播成为了其“常规”业务之一。美团将直播入口固定在APP首页的显眼位置,并持续提供多种形式的直播,包括美团官方直播、区域直播和商家直播。直播范围覆盖了到店和到家的多个业务领域,比如外卖、到店、酒旅和商超等,皆取得了不错效果。

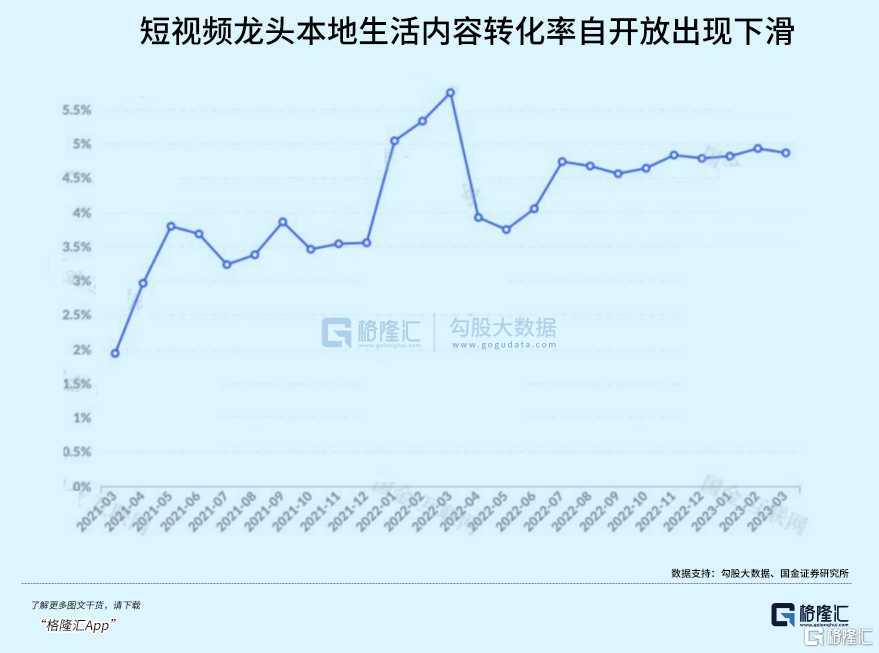

以外卖神券节直播为例,在最近的一次外卖神券节直播中,18款爆品一秒内就被抢购一空,并带动了海底捞新客周同比增长179%,绝味鸭脖新客周同比增长69%。根据天风证券研究所披露的数据,4-6月神券节直播活动中,商家直播订单转化率平均为30%-40%,直播间售出的优惠券、套餐门店核销率达到90%,这两个数据远远高于某短视频龙头。

笔者从国金证券研究所的报吿中获得了相关数据,某短视频龙头的本地生活内容转化率通常低于5%,只有美团神券节直播间转化率的1/8至1/6。自三月以来,由于消费习惯转向线下,这一转化率指标还出现了下滑。此外,根据中泰证券研究所的估计,推送式团购GMV转换到真正核销的比例仅有50%-60%,这表明存在大量的囤券行为。

转化率和核销率是衡量本地生活直播效果的关键指标。转化率越高,说明直播的吸引力和推销能力越强;核销是变现的核心环节,核销比例越高,变现效率就越高。美团初涉猎本地生活直播,就能取得如此出色的成绩,原因并不在于“直播”这种形式本身。直播只是一种工具,或者说是一种可以被任何人快速复制的媒介。起决定作用的是美团在本地生活领域的优势,包括长期培养的用户心智、强大的履约能力等。这些优势都是难以在短期内被竞争对手复制的。

而美团直播又将反哺美团生态,包括培养“美团直播有优惠”的用户心智、提高用户活跃度和黏性、降低履约成本等,从多个角度提升美团的核心竞争力。

核心本地商业同增39%

在“新常态下”,美团交出了一份远超市场预期的二季报。其中,核心本地商业表现突出,营收突破512亿元,同比增长39%。

外卖:长线基本盘稳定,短期有波动

国信证券预计Q2美团外卖日均单量同比增长29%,超过5,200万单。在美团业绩说明会上,王兴指出,立秋当天餐饮外卖订单峰值突破7,800万单。仅奶茶这一品类当天就贡献了超2100万份订单。在一日三餐之外,中国人的餐饮市场仍然有巨大的想象空间。

闪购:成绩单算得上十分漂亮,超出市场预期

去年第二季度,闪购业务受到了公共衞生事件的影响,基数相对较高。随着国内经济恢复秩序,闪购却并没有退潮,反而在快速扩大市场份额。根据业绩报吿,Q2闪购的单量增速约55%左右,远远超出了市场预期。

如果说在上一个发展阶段,闪购业务的主要重心在于吸引用户,那么该阶段已经取得了不错的成果——截至第二季度,近60%的美团外卖用户已经转化为美团闪购用户。不过,从用户的使用频率、消费品类等角度来看,闪购业务在用户侧仍然有很大的发展空间。

在下一阶段,美团的重心会进一步逐步转移到供给侧。“传统线下零售商和品牌正积极拥抱新兴的即时配送渠道和改变营销策略。”王兴称,“我们看到线下零售商越来越愿意将资金和预算分配到我们美团闪购平台上,其速度超过了订单量的增长,这意味着广吿收入的急剧增长。”美团正在加强搭建闪购的基础能力建设,包括提供数字化运营平台和供应链转型服务。例如,美团闪电仓这一举措吸引了很多商家与美团达成合作。在第二季度,闪购的年活跃商家数同比增长了30%。

受到外卖和闪购的共同拉动,报吿期内美团即时配送订单量同比增长32%至54亿单,日峰值达到8500万单的里程碑。

到店酒旅:无惧竞争

大行分析师们普遍认为,在到店酒旅领域,美团开始从防守到主动进攻。

Q2,美团积极优化“特价团购”与直播活动获取流量、降低订阅服务门槛吸引中小商家、加大地推强度,并采取消费者补贴、商户通减免等手段应对竞争。通过高效的资源投放和策略调整,Q2美团到店酒旅年交易用户数与活跃商家数均创下新高,GTV同比增长高达120%。

国信证券研究所在研报中指出,商家逐步拉齐美团和某短视频龙头的价格,使某短视频龙头BD对商家覆盖难度增加。

消费活动转向线下,带来线上消费退潮?

从第二季度美团的表现来看,上述担忧是不成立的。美团不仅有效地回击了竞争对手,还在本地生活中继续取得了可观的进展。

结语

在服务消费持续向好的外部条件下,美团在持续进化走向“新常态”,“特许经营”优势有望被持续放大,甚至带来一次价值重估。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)