許多投資者擔心,隨着經濟活動的逐漸恢復至正常水平,人們對於在線平台的依賴將逐漸減少,從而導致互聯網平台的流量陷入疲軟。

在評價這一觀點之前,讓我們回顧一下互聯網行業在2019年及之前的整體發展趨勢。

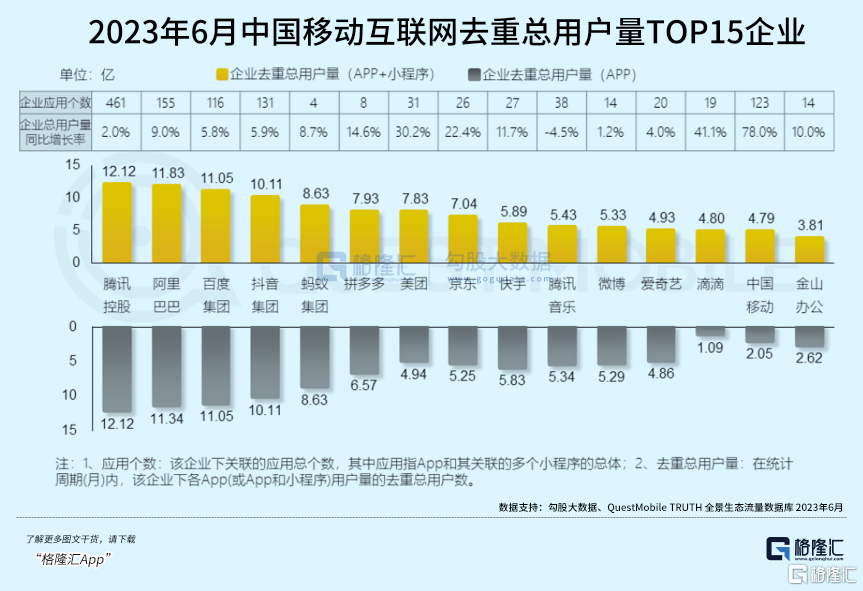

根據第三方數據監測機構Questmobile當年的調查報吿,2019年中國移動互聯網流量池已經基本達到飽和,用户規模同比增速首次低於1%。如果沒有疫情的影響,整體互聯網行業的用户增長已經不再處於高速增長狀態。

因此,這個擔憂不無道理。

近期披露的多份財報也驗證了這一觀點——互聯網行業的整體表現並不十分出色。這與互聯網流量的見頂不無關係。根據Questmobile發佈的《2023中國移動互聯網半年大報吿》,截止到6月份,移動互聯網月活用户為12.13億,已接近人口基數,同比增長回落至約2%。

與其説互聯網行業的增長速度放緩,不如説是在經濟環境的變化之下,互聯網行業加速回歸常態。

但在這種情況下,也有一些例外,例如剛剛發佈財報的美團。

美團6月總用户量達到7.83億,同比增長率超30%。在第二季度,美團實現了680億元的收入,同比增長33.4%。經調整後的淨利潤為77億元,同比增長高達272.2%,超過了一致預期的70%。值得注意的是,美團在眾多互聯網龍頭中並不以流量運營的優勢著稱,但根據QuestMobile披露的數據,美團成為十億用户規模俱樂部中用户增長最快的互聯網龍頭。在上半年,美團的去重用户同比增長超過30%!

這意味着,被認為已經“步入成熟期”的美團,用户規模增速遠遠領先於尚處於成長期拼多多(用户增速為14.6%),僅次於今年上半年重新上架應用商店的滴滴(用户增速高達41.1%)。

美團是本地生活的領軍企業,其亮眼的表現受幾個關鍵因素共同驅動:

第一個影響因素是有利的外部條件:本地生活市場潛力正在被加速激活。

今年以來,出行鏈條的強勁增長帶動了交通、住宿、餐飲等服務消費的高增長。廣發證券研究所指出,往常年份的社會消費品零售額(社零)和最終消費支出增速相近,但2023年有所不同。疫情放開後,消費場景的修復將帶動服務消費實現兩位數增長。數據顯示,1-7月,服務零售額增速累計同比增長20.3%,而同期整體社會消費品零售總額同比增長7.3%。

第二個關鍵影響因素:長期主義。

自去年起,不少互聯網龍頭企業開始涉足本地生活服務領域。例如某頭部短視頻平台具有巨大的流量優勢,被部分投資者視為美團的強勁對手。然而,無論是從用户增速還是從更多更具體的Q2財務數據來看,美團都牢牢佔據着有利的市場地位。據媒體報道,某短視頻龍頭在第二季度將本地生活業務的優先次序降級,並將商業流量更多地傾斜至具備較短回報週期的電商領域。

競爭態勢的放緩並不讓人感到意外。

從根本上看,本地生活服務並不是簡單的流量生意,而是一項由履約驅動的多邊生意。每個“邊”都由眾多繁雜的點構成,需要進行巨大的投入才能搭建出生態平台。以鏈接商家資源為例,由於本地生活服務涉及大量分散的中小商家,美團需要建立龐大的商務拓展團隊和代理商團隊,以更好地深入一線與不同的小老闆進行對接。除了商户資源,美團還需要聚集用户和配送資源,投入技術團隊、運維團隊和客服團隊等等。

因此,本地生活服務具備重“資產”、低毛利、慢產出、鋪得足夠開才會產生規模效應等特點。本地生活服務表面看起來是塊相當誘人的蛋糕,實際上卻是塊硬骨頭,讓人無從下口。由於美團具備較強的競爭護城河,才得以在本地生活的中場戰事中再次守住了自己的陣地。

第三個關鍵點,本地生活直播打出一記漂亮反擊。

在最近的美團業績説明會上,“直播”一詞的提及頻率首次如此之高。可以看出“直播”是美團在2023年的重點發展舉措之一。尤其自第二季度以來,直播業務得到加速推進,並獲得較大成功。

美團直播在4月18日正式推出。根據美團官方的統計數據,在首次418直播活動中,美團進行了11個小時的直播。在這段時間內,美團外賣訂單量同比增長了50%,每日活躍用户(DAU)同比增長了75%。美團還採取了類似於某短視頻龍頭的“團購配送”服務形式。這一戰略舉措獲得了巨大成功。蜜雪冰城的銷售額突破1億大關,瑞幸咖啡成功售出了100萬杯生椰拿鐵。

在一炮而紅之後,美團的本地生活直播成為了其“常規”業務之一。美團將直播入口固定在APP首頁的顯眼位置,並持續提供多種形式的直播,包括美團官方直播、區域直播和商家直播。直播範圍覆蓋了到店和到家的多個業務領域,比如外賣、到店、酒旅和商超等,皆取得了不錯效果。

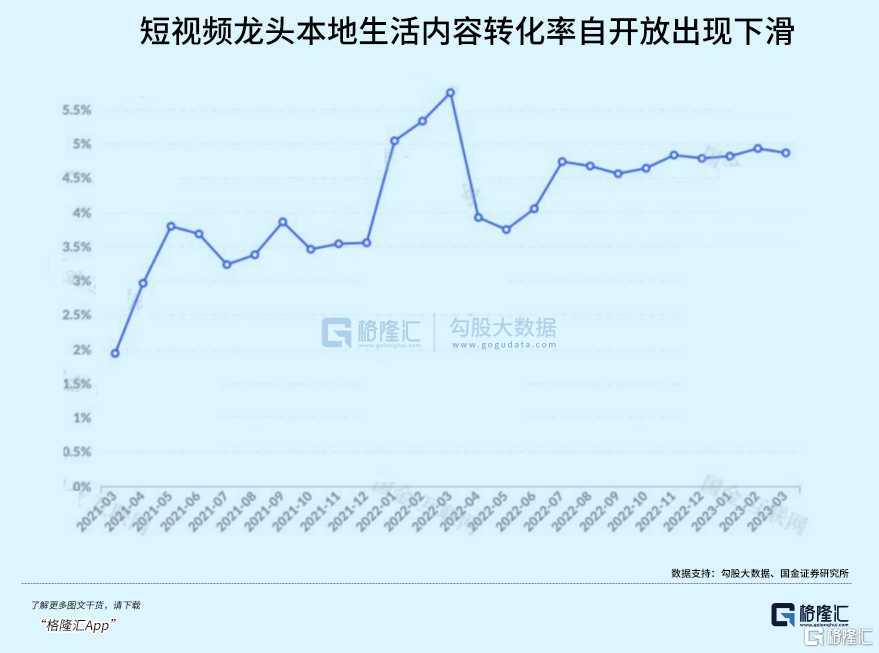

以外賣神券節直播為例,在最近的一次外賣神券節直播中,18款爆品一秒內就被搶購一空,並帶動了海底撈新客周同比增長179%,絕味鴨脖新客周同比增長69%。根據天風證券研究所披露的數據,4-6月神券節直播活動中,商家直播訂單轉化率平均為30%-40%,直播間售出的優惠券、套餐門店核銷率達到90%,這兩個數據遠遠高於某短視頻龍頭。

筆者從國金證券研究所的報吿中獲得了相關數據,某短視頻龍頭的本地生活內容轉化率通常低於5%,只有美團神券節直播間轉化率的1/8至1/6。自三月以來,由於消費習慣轉向線下,這一轉化率指標還出現了下滑。此外,根據中泰證券研究所的估計,推送式團購GMV轉換到真正核銷的比例僅有50%-60%,這表明存在大量的囤券行為。

轉化率和核銷率是衡量本地生活直播效果的關鍵指標。轉化率越高,説明直播的吸引力和推銷能力越強;核銷是變現的核心環節,核銷比例越高,變現效率就越高。美團初涉獵本地生活直播,就能取得如此出色的成績,原因並不在於“直播”這種形式本身。直播只是一種工具,或者説是一種可以被任何人快速複製的媒介。起決定作用的是美團在本地生活領域的優勢,包括長期培養的用户心智、強大的履約能力等。這些優勢都是難以在短期內被競爭對手複製的。

而美團直播又將反哺美團生態,包括培養“美團直播有優惠”的用户心智、提高用户活躍度和黏性、降低履約成本等,從多個角度提升美團的核心競爭力。

核心本地商業同增39%

在“新常態下”,美團交出了一份遠超市場預期的二季報。其中,核心本地商業表現突出,營收突破512億元,同比增長39%。

外賣:長線基本盤穩定,短期有波動

國信證券預計Q2美團外賣日均單量同比增長29%,超過5,200萬單。在美團業績説明會上,王興指出,立秋當天餐飲外賣訂單峯值突破7,800萬單。僅奶茶這一品類當天就貢獻了超2100萬份訂單。在一日三餐之外,中國人的餐飲市場仍然有巨大的想象空間。

閃購:成績單算得上十分漂亮,超出市場預期

去年第二季度,閃購業務受到了公共衞生事件的影響,基數相對較高。隨着國內經濟恢復秩序,閃購卻並沒有退潮,反而在快速擴大市場份額。根據業績報吿,Q2閃購的單量增速約55%左右,遠遠超出了市場預期。

如果説在上一個發展階段,閃購業務的主要重心在於吸引用户,那麼該階段已經取得了不錯的成果——截至第二季度,近60%的美團外賣用户已經轉化為美團閃購用户。不過,從用户的使用頻率、消費品類等角度來看,閃購業務在用户側仍然有很大的發展空間。

在下一階段,美團的重心會進一步逐步轉移到供給側。“傳統線下零售商和品牌正積極擁抱新興的即時配送渠道和改變營銷策略。”王興稱,“我們看到線下零售商越來越願意將資金和預算分配到我們美團閃購平台上,其速度超過了訂單量的增長,這意味着廣吿收入的急劇增長。”美團正在加強搭建閃購的基礎能力建設,包括提供數字化運營平台和供應鏈轉型服務。例如,美團閃電倉這一舉措吸引了很多商家與美團達成合作。在第二季度,閃購的年活躍商家數同比增長了30%。

受到外賣和閃購的共同拉動,報吿期內美團即時配送訂單量同比增長32%至54億單,日峯值達到8500萬單的里程碑。

到店酒旅:無懼競爭

大行分析師們普遍認為,在到店酒旅領域,美團開始從防守到主動進攻。

Q2,美團積極優化“特價團購”與直播活動獲取流量、降低訂閲服務門檻吸引中小商家、加大地推強度,並採取消費者補貼、商户通減免等手段應對競爭。通過高效的資源投放和策略調整,Q2美團到店酒旅年交易用户數與活躍商家數均創下新高,GTV同比增長高達120%。

國信證券研究所在研報中指出,商家逐步拉齊美團和某短視頻龍頭的價格,使某短視頻龍頭BD對商家覆蓋難度增加。

消費活動轉向線下,帶來線上消費退潮?

從第二季度美團的表現來看,上述擔憂是不成立的。美團不僅有效地回擊了競爭對手,還在本地生活中繼續取得了可觀的進展。

結語

在服務消費持續向好的外部條件下,美團在持續進化走向“新常態”,“特許經營”優勢有望被持續放大,甚至帶來一次價值重估。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)