本文来自格隆汇专栏:中金研究 作者:东旭 丁雅洁等

事件

2023年8月17日,央行披露《2023年第二季度中国货币政策执行报吿》[1],我们简评如下。

评论

一、货币政策定调仍偏积极,加大宏观政策调控力度,推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解

整体来看,《执行报吿》对后续货币政策定调仍偏积极,总基调与政治局会议内容一致,包括提及加大调控力度、更好发挥货币政策工具的总量和结构双功能、促进企业融资和居民信贷成本稳中有降等,央行近期降息也是这一政策思路的落实。

相比于一季度执行报吿而言,本次新增内容也基本是央行及其他政府部门在其他场合曾有过的公开表态,新增信息不多。具体来看:1)对于实体融资成本的下行引导,此前货币政策委员会二季度例会上便有提及[2];2)对于地产,新增“适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展”,与政治局会议提及的内容一致[3],具体措辞内容上则与8月1日央行召开的下半年工作会议安排部署一致[4];3)对于汇率,新增“必要时对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险”,也早在5月18日中国外汇市场指导委员会2023年第一次会议中便有提及[5],彼时人民币也处在贬值阶段、兑美元汇率重回7以上;4)民企债券融资支持工具扩容增量也并非首次提及,8月3日央行召开金融支持民营企业发展座谈会上也有相关部署[6];5)对于风险防范,新增“统筹协调金融支持地方债务风险化解工作”曾在央行下半年工作会议中有提及[7],“稳步推动高风险中小金融机构改革化险”则为此前政治局会议表态[8]。

我们认为相对比较值得关注的,是央行此次把风险防控和化解的优先级有所提升,从整体定调表态来看,“推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解”,风险化解与推动经济好转并列。包括具体展开部分,新增“督促系统重要性银行增强支持服务实体经济的可持续性”、“推进系统重要性保险公司评估办法出台相关工作,研究起草系统重要性保险公司附加监管要求”、“继续健全金融稳定监测评估框架,优化央行评级、监测预警、压力测试工作框架,切实防止金融风险累积、扩散”,此前央行公开渠道并未有过多提及。我们认为或表明在逆周期调节发力下,央行可能也在同步关注潜在风险酝酿,符合其兼顾短期和长期的政策导向。

整体来看,央行仍延续稳中偏松的政策定调,如我们在降息简评中提及,当前实体内生性需求修复偏弱,经济动能环比放缓,需要财政和货币政策的进一步发力托底,来引领实体收入预期的改善和信心修复。无论财政有没有进一步的发力,央行可能都需要加码“宽货币”来实现向“宽信用”的传导,尤其是贷款利率层面,内生性融资需求偏弱叠加政策引导,我们认为三季度可能重回加速下行,存款利率亦有调降空间。对于债券市场而言,只要贷款、货币市场、存款等利率进一步下行,我们认为债券利率也会跟随创新低。

二、二季度金融机构超储率同比回升;贷款利率继续处于历史低位,降幅有所放缓

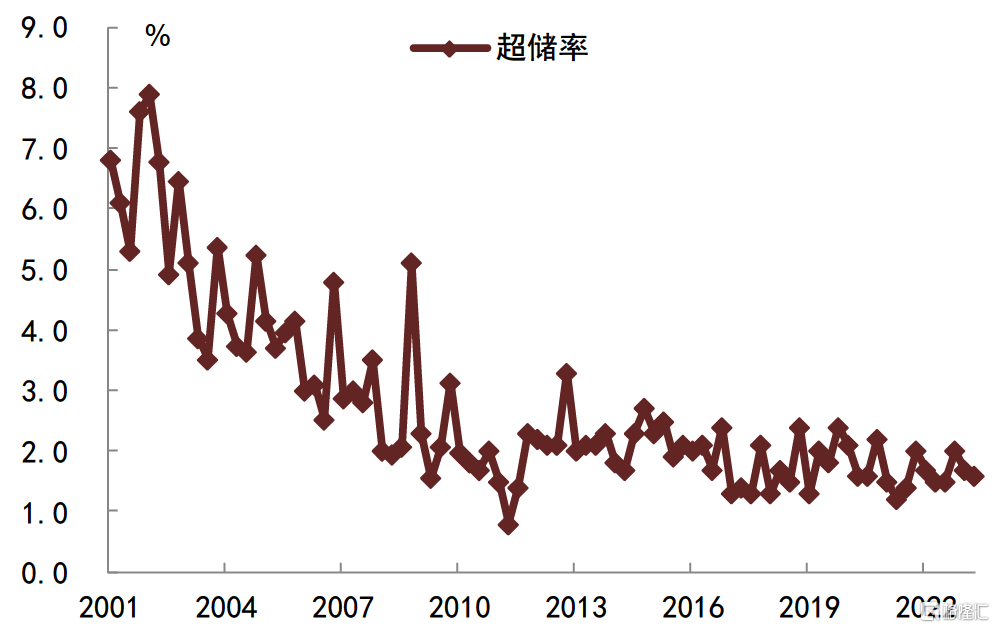

上半年央行综合运用降准、再贷款再贴现、MLF和OMO等方式投放流动性,保持银行体系流动性合理充裕,6月末金融机构超额准备金率为1.60%,同比抬升0.1个百分点。3月,央行降准0.25个百分点,释放长期流动性超过5000亿元,以推动经济修复“提质增效”;6月,公开市场逆回购操作中标利率、MLF中标利率先后各下行10bp,释放了央行加强逆周期调节和稳定市场预期的政策信号,提振了市场信心;二季度,央行还通过各类结构性货币政策工具投放流动性,6月末各类结构性工具余额较3月末增加518亿元。在央行多工具净投放流动性支持下,叠加二季度银行信贷投放边际放缓减少对超储挤占,6月末金融机构超额准备金率虽较3月末季节性回落至1.60%,但降幅相对较低且同比小幅抬升0.1个百分点,银行间流动性合理充裕,资金利率普遍回落,二季度DR001和DR007均值分别在1.46%和1.93%,较一季度均值分别回落16bp和9bp。后续来看,尽管8月公开市场操作利率进一步下行,不过在实体内生融资需求仍未见明显回暖、经济基本面修复尚需政策支持的背景下,我们认为货币政策或仍会维持稳健偏松取向,继续为推动金融支持实体经济高质量发展创造适宜偏松的流动性环境,银行间市场资金面有望延续偏宽态势。

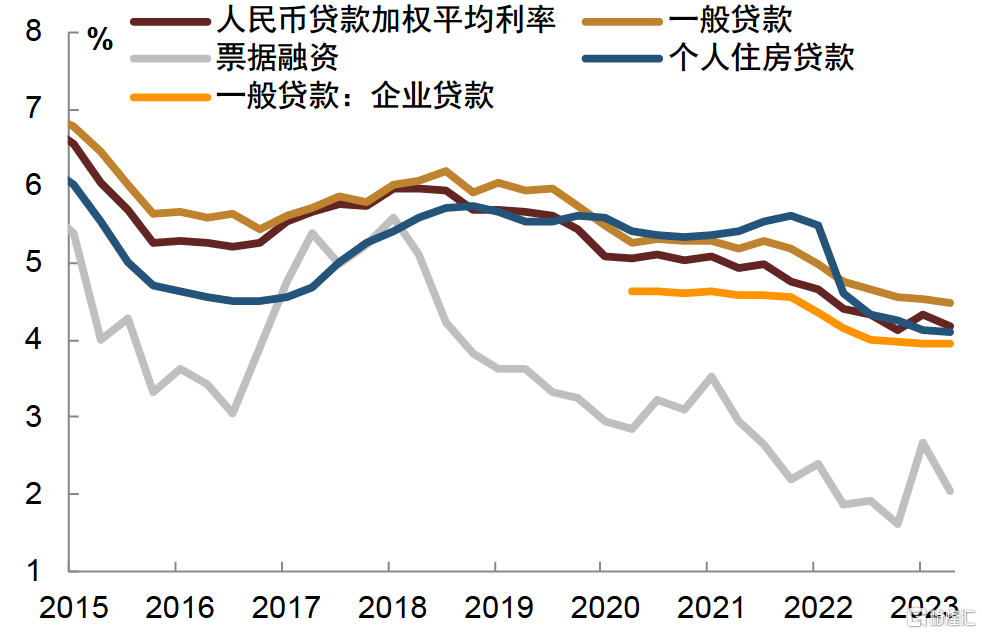

二季度贷款利率继续处于历史低位,上半年降幅较去年同期有所放缓。6月,1年期和5年期LPR各下行10bp,带动贷款利率进一步走低,6月新发放贷款加权平均利率4.19%,同比下降0.22个百分点,环比下降0.15个百分点。其中,一般贷款加权平均利率4.48%,处于历史低位,同比下降0.28个百分点,环比下降0.05个百分点;企业贷款加权平均利率3.95%,同比下降0.21个百分点,而环比在低位持平;个人住房贷款加权平均利率4.11%,同比下降0.51个百分点,环比下降0.03个百分点。整体而言,今年上半年贷款利率虽整体继续走低,不过降幅较去年同期已有明显放缓,而二季度以来社融存量同比增速整体走弱并在7月创新低,一定程度上表明实体内生融资需求不仅未见明显提振、甚至进一步走弱,我们认为在此情况下,短期内资金供给或仍高于融资需求,不排除看到三季度贷款利率再度加速下行,进而也可能带动债市收益率进一步走低。

三、专栏部分

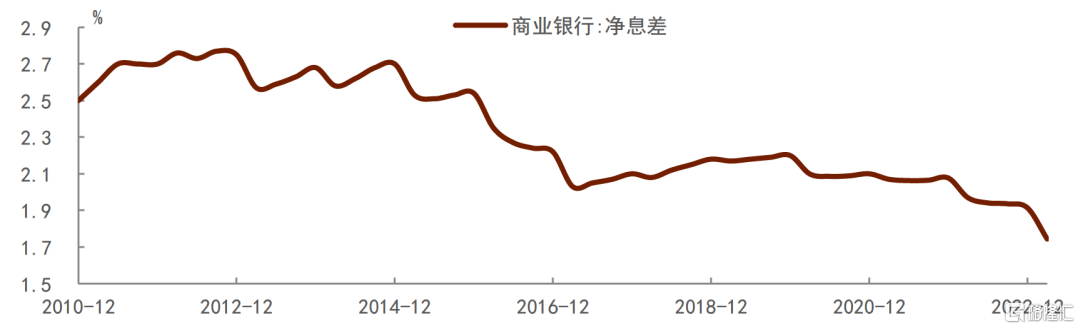

1.“合理看待我国商业银行利润水平”

央行在专栏一中提到“相对而言,国内银行资本补充渠道少、难点多、进展慢,存在较大资本缺口……通过发行普通股等外部渠道补充核心一级资本能力较为有限。因此,在拓展外源资本补充渠道的同时,保持内源资本补充能力尤为重要,而维持一定的利润增长是内源补充资本的重要方式……”[9]。但随着贷款利率领先于存款利率下降,我国商业银行净息差不断收窄。根据国家金融监督管理总局统计,截至2023年一季度,我国商业银行净息差为1.74%,降至2011年以来最低、且较同期美国商业银行净息差低1.57ppt。这意味着商业银行的内源资本补充能力受到了影响。而央行在专栏一中表示“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”,我们认为这意味着央行可能会着手帮助商业银行缓解息差压力,如进一步降低存款利率。若如此,银行负债端成本能够得到进一步下降,也有助于为债券收益率打开进一步下行空间。

图表1:商业银行净息差处于历史低位

资料来源:同花顺,中金公司研究部;注:数据截至2023年一季度

2.“结构性货币政策持续支持重点领域和薄弱环节”

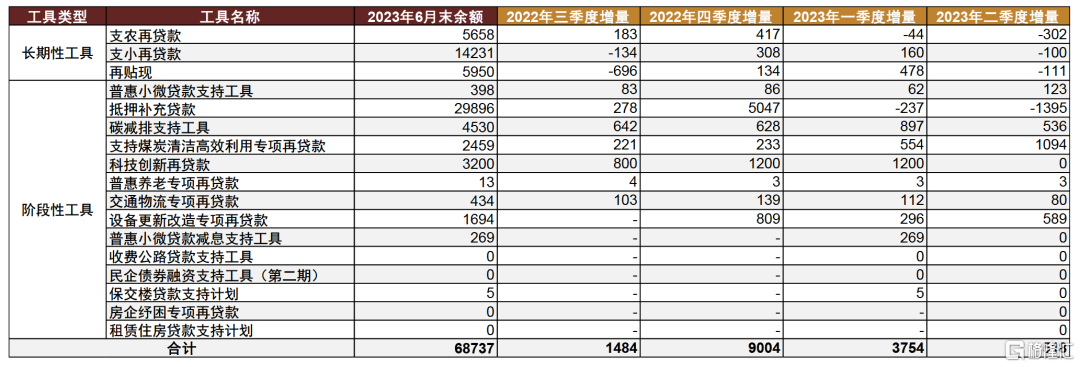

专栏三为“结构性货币政策持续支持重点领域和薄弱环节”。从数据来看,截至2023年6月末,结构性货币政策工具余额为6.87万亿元,较2023年3月末增加518亿元,表明结构性货币政策仍在继续发力。虽然增量较此前放缓,但由于多数结构性政策工具都是阶段性工具,因此这并不意味着政策态度较此前收紧,只是可能会更加强调资金使用的优先级,将结构性工具优先用于最需银行资金支持的领域:一是支持普惠金融,央行在专栏三中提到将“延续实施普惠小微贷款支持工具至2024年末”;二是继续支持绿色低碳、科技创新等领域发展,虽然二季度结构性货币政策工具总量增量放缓,但碳减排支持工具以及支持煤炭清洁高效利用转向再贷款都保持了增长;三是支持房地产市场平稳运行,延续实施保交楼贷款支持计划至2024年5月末。此外,对于2022年设立的、今年以来陆续到期的科技创新再贷款、设备更新改造专项再贷款、交通物流专项再贷款等工具,央行表示存量资金可展期、最大限度实现“缓退坡”。因此后续来看,结构性货币政策力度或不会明显加码,但仍会在普惠金融、绿色低碳发展等需要支持的领域延续实施相关工具。

3.“人民币汇率在合理均衡水平上保持基本稳定”

二季度以来,人民币相对于美元和一揽子货币均有一定程度贬值,央行在专栏四中对此进行了分析,“一是美联储加息预期反复,年初本已减弱的美联储加息预期再度抬头,对美元走高形成支撑。二是美国债务上限、地缘政治风险等推升市场避险情绪,助推美元上升。三是国内季节性购汇需求扩大外汇供求缺口。6月至8月是港股分红季,上市公司大部分分红资金需购汇解决。疫情后跨境旅游、海外留学购汇需求也明显增加。”对于后续汇率走势,央行表示“人民币汇率反映人民币与其他货币的比价关系,受内外部多种因素影响,短期不确定性大,也测不准,但长期根本上取决于经济基本面。”[10]鉴于市场对美联储加息预期仍可能出现波动等因素,我们认为短期内人民币可能仍有阶段性走弱的风险,不过考虑到央行、外汇局经验丰富且工具储备充足,长期来看人民币汇率应不会单边贬值。

图表2:贷款利率走势

资料来源:中国人民银行,中金公司研究部注:数据截至2023年二季度

图表3:金融机构超储率

资料来源:中国人民银行,中金公司研究部注:数据截至2023年6月末

图表4:结构性货币政策工具使用情况(单位:亿元)

资料来源:中国人民银行,中金公司研究部

风险

货币政策超预期收紧。

注:本文摘自中金公司于2023年8月17日已经发布的《货币政策稳中求进,趋势而言仍有空间——二季度货币政策执行报吿点评》,证券分析师:

东 旭 分析员,SAC执业证书编号:S0080519040002 SFC CE Ref:BOM884

丁雅洁 分析员,SAC执业证书编号:S0080522070016

耿安琪 分析员,SAC执业证书编号:S0080523060003

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm