本文來自格隆匯專欄:中金研究 作者:東旭 丁雅潔等

事件

2023年8月17日,央行披露《2023年第二季度中國貨幣政策執行報吿》[1],我們簡評如下。

評論

一、貨幣政策定調仍偏積極,加大宏觀政策調控力度,推動經濟運行持續好轉、內生動力持續增強、社會預期持續改善、風險隱患持續化解

整體來看,《執行報吿》對後續貨幣政策定調仍偏積極,總基調與政治局會議內容一致,包括提及加大調控力度、更好發揮貨幣政策工具的總量和結構雙功能、促進企業融資和居民信貸成本穩中有降等,央行近期降息也是這一政策思路的落實。

相比於一季度執行報吿而言,本次新增內容也基本是央行及其他政府部門在其他場合曾有過的公開表態,新增信息不多。具體來看:1)對於實體融資成本的下行引導,此前貨幣政策委員會二季度例會上便有提及[2];2)對於地產,新增“適應房地產市場供求關係發生重大變化的新形勢,適時調整優化房地產政策,促進房地產市場平穩健康發展”,與政治局會議提及的內容一致[3],具體措辭內容上則與8月1日央行召開的下半年工作會議安排部署一致[4];3)對於匯率,新增“必要時對市場順週期、單邊行為進行糾偏,堅決防範匯率超調風險”,也早在5月18日中國外匯市場指導委員會2023年第一次會議中便有提及[5],彼時人民幣也處在貶值階段、兑美元匯率重回7以上;4)民企債券融資支持工具擴容增量也並非首次提及,8月3日央行召開金融支持民營企業發展座談會上也有相關部署[6];5)對於風險防範,新增“統籌協調金融支持地方債務風險化解工作”曾在央行下半年工作會議中有提及[7],“穩步推動高風險中小金融機構改革化險”則為此前政治局會議表態[8]。

我們認為相對比較值得關注的,是央行此次把風險防控和化解的優先級有所提升,從整體定調錶態來看,“推動經濟運行持續好轉、內生動力持續增強、社會預期持續改善、風險隱患持續化解”,風險化解與推動經濟好轉並列。包括具體展開部分,新增“督促系統重要性銀行增強支持服務實體經濟的可持續性”、“推進系統重要性保險公司評估辦法出台相關工作,研究起草系統重要性保險公司附加監管要求”、“繼續健全金融穩定監測評估框架,優化央行評級、監測預警、壓力測試工作框架,切實防止金融風險累積、擴散”,此前央行公開渠道並未有過多提及。我們認為或表明在逆週期調節發力下,央行可能也在同步關注潛在風險醖釀,符合其兼顧短期和長期的政策導向。

整體來看,央行仍延續穩中偏松的政策定調,如我們在降息簡評中提及,當前實體內生性需求修復偏弱,經濟動能環比放緩,需要財政和貨幣政策的進一步發力託底,來引領實體收入預期的改善和信心修復。無論財政有沒有進一步的發力,央行可能都需要加碼“寬貨幣”來實現向“寬信用”的傳導,尤其是貸款利率層面,內生性融資需求偏弱疊加政策引導,我們認為三季度可能重回加速下行,存款利率亦有調降空間。對於債券市場而言,只要貸款、貨幣市場、存款等利率進一步下行,我們認為債券利率也會跟隨創新低。

二、二季度金融機構超儲率同比回升;貸款利率繼續處於歷史低位,降幅有所放緩

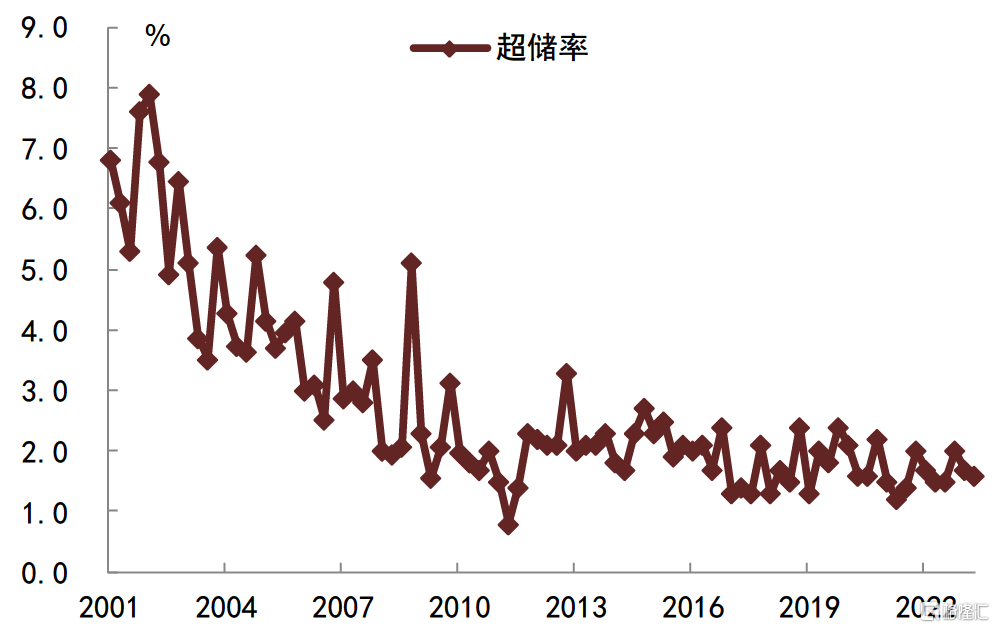

上半年央行綜合運用降準、再貸款再貼現、MLF和OMO等方式投放流動性,保持銀行體系流動性合理充裕,6月末金融機構超額準備金率為1.60%,同比抬升0.1個百分點。3月,央行降準0.25個百分點,釋放長期流動性超過5000億元,以推動經濟修復“提質增效”;6月,公開市場逆回購操作中標利率、MLF中標利率先後各下行10bp,釋放了央行加強逆週期調節和穩定市場預期的政策信號,提振了市場信心;二季度,央行還通過各類結構性貨幣政策工具投放流動性,6月末各類結構性工具餘額較3月末增加518億元。在央行多工具淨投放流動性支持下,疊加二季度銀行信貸投放邊際放緩減少對超儲擠佔,6月末金融機構超額準備金率雖較3月末季節性回落至1.60%,但降幅相對較低且同比小幅抬升0.1個百分點,銀行間流動性合理充裕,資金利率普遍回落,二季度DR001和DR007均值分別在1.46%和1.93%,較一季度均值分別回落16bp和9bp。後續來看,儘管8月公開市場操作利率進一步下行,不過在實體內生融資需求仍未見明顯回暖、經濟基本面修復尚需政策支持的背景下,我們認為貨幣政策或仍會維持穩健偏松取向,繼續為推動金融支持實體經濟高質量發展創造適宜偏松的流動性環境,銀行間市場資金面有望延續偏寬態勢。

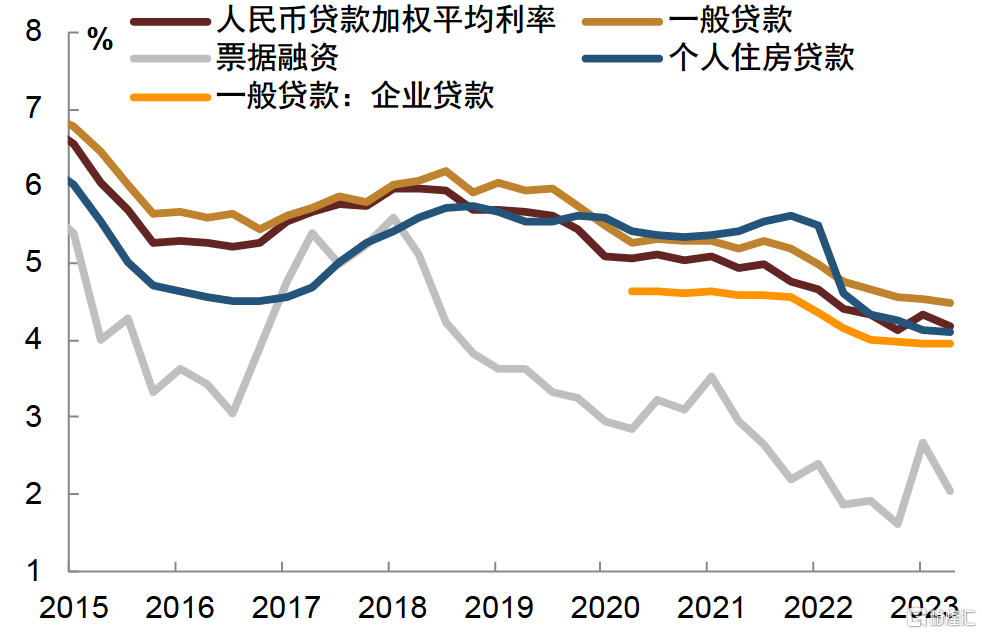

二季度貸款利率繼續處於歷史低位,上半年降幅較去年同期有所放緩。6月,1年期和5年期LPR各下行10bp,帶動貸款利率進一步走低,6月新發放貸款加權平均利率4.19%,同比下降0.22個百分點,環比下降0.15個百分點。其中,一般貸款加權平均利率4.48%,處於歷史低位,同比下降0.28個百分點,環比下降0.05個百分點;企業貸款加權平均利率3.95%,同比下降0.21個百分點,而環比在低位持平;個人住房貸款加權平均利率4.11%,同比下降0.51個百分點,環比下降0.03個百分點。整體而言,今年上半年貸款利率雖整體繼續走低,不過降幅較去年同期已有明顯放緩,而二季度以來社融存量同比增速整體走弱並在7月創新低,一定程度上表明實體內生融資需求不僅未見明顯提振、甚至進一步走弱,我們認為在此情況下,短期內資金供給或仍高於融資需求,不排除看到三季度貸款利率再度加速下行,進而也可能帶動債市收益率進一步走低。

三、專欄部分

1.“合理看待我國商業銀行利潤水平”

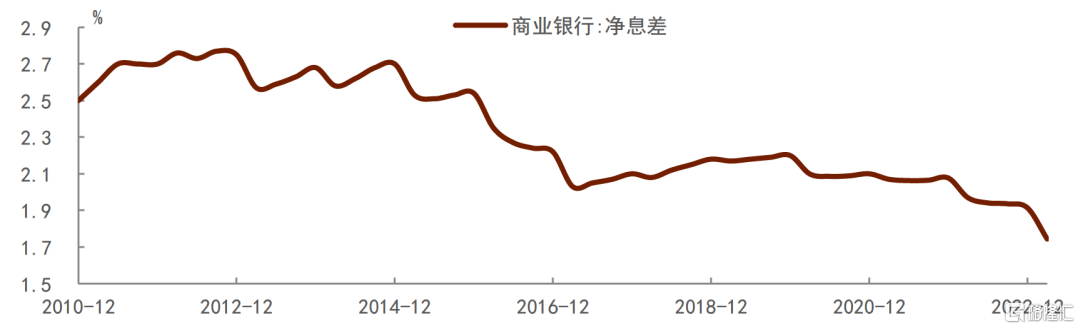

央行在專欄一中提到“相對而言,國內銀行資本補充渠道少、難點多、進展慢,存在較大資本缺口……通過發行普通股等外部渠道補充核心一級資本能力較為有限。因此,在拓展外源資本補充渠道的同時,保持內源資本補充能力尤為重要,而維持一定的利潤增長是內源補充資本的重要方式……”[9]。但隨着貸款利率領先於存款利率下降,我國商業銀行淨息差不斷收窄。根據國家金融監督管理總局統計,截至2023年一季度,我國商業銀行淨息差為1.74%,降至2011年以來最低、且較同期美國商業銀行淨息差低1.57ppt。這意味着商業銀行的內源資本補充能力受到了影響。而央行在專欄一中表示“商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平,這樣也有利於增強商業銀行支持實體經濟的可持續性”,我們認為這意味着央行可能會着手幫助商業銀行緩解息差壓力,如進一步降低存款利率。若如此,銀行負債端成本能夠得到進一步下降,也有助於為債券收益率打開進一步下行空間。

圖表1:商業銀行淨息差處於歷史低位

資料來源:同花順,中金公司研究部;注:數據截至2023年一季度

2.“結構性貨幣政策持續支持重點領域和薄弱環節”

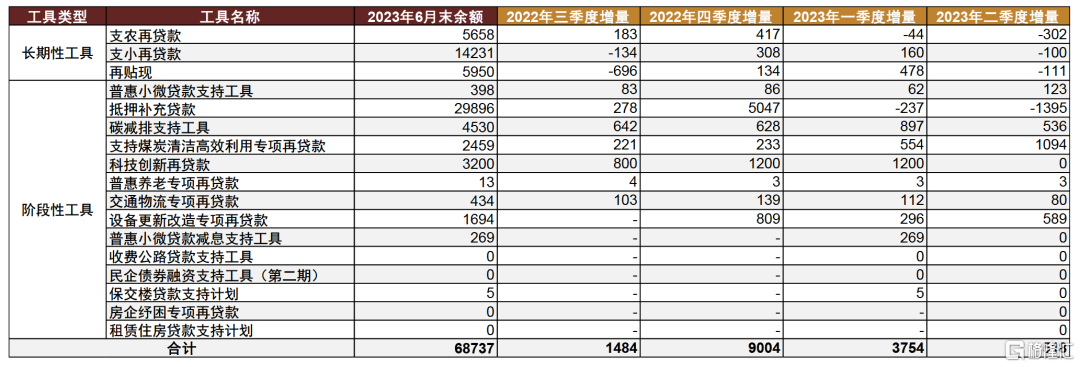

專欄三為“結構性貨幣政策持續支持重點領域和薄弱環節”。從數據來看,截至2023年6月末,結構性貨幣政策工具餘額為6.87萬億元,較2023年3月末增加518億元,表明結構性貨幣政策仍在繼續發力。雖然增量較此前放緩,但由於多數結構性政策工具都是階段性工具,因此這並不意味着政策態度較此前收緊,只是可能會更加強調資金使用的優先級,將結構性工具優先用於最需銀行資金支持的領域:一是支持普惠金融,央行在專欄三中提到將“延續實施普惠小微貸款支持工具至2024年末”;二是繼續支持綠色低碳、科技創新等領域發展,雖然二季度結構性貨幣政策工具總量增量放緩,但碳減排支持工具以及支持煤炭清潔高效利用轉向再貸款都保持了增長;三是支持房地產市場平穩運行,延續實施保交樓貸款支持計劃至2024年5月末。此外,對於2022年設立的、今年以來陸續到期的科技創新再貸款、設備更新改造專項再貸款、交通物流專項再貸款等工具,央行表示存量資金可展期、最大限度實現“緩退坡”。因此後續來看,結構性貨幣政策力度或不會明顯加碼,但仍會在普惠金融、綠色低碳發展等需要支持的領域延續實施相關工具。

3.“人民幣匯率在合理均衡水平上保持基本穩定”

二季度以來,人民幣相對於美元和一攬子貨幣均有一定程度貶值,央行在專欄四中對此進行了分析,“一是美聯儲加息預期反覆,年初本已減弱的美聯儲加息預期再度抬頭,對美元走高形成支撐。二是美國債務上限、地緣政治風險等推升市場避險情緒,助推美元上升。三是國內季節性購匯需求擴大外匯供求缺口。6月至8月是港股分紅季,上市公司大部分分紅資金需購匯解決。疫情後跨境旅遊、海外留學購匯需求也明顯增加。”對於後續匯率走勢,央行表示“人民幣匯率反映人民幣與其他貨幣的比價關係,受內外部多種因素影響,短期不確定性大,也測不準,但長期根本上取決於經濟基本面。”[10]鑑於市場對美聯儲加息預期仍可能出現波動等因素,我們認為短期內人民幣可能仍有階段性走弱的風險,不過考慮到央行、外匯局經驗豐富且工具儲備充足,長期來看人民幣匯率應不會單邊貶值。

圖表2:貸款利率走勢

資料來源:中國人民銀行,中金公司研究部注:數據截至2023年二季度

圖表3:金融機構超儲率

資料來源:中國人民銀行,中金公司研究部注:數據截至2023年6月末

圖表4:結構性貨幣政策工具使用情況(單位:億元)

資料來源:中國人民銀行,中金公司研究部

風險

貨幣政策超預期收緊。

注:本文摘自中金公司於2023年8月17日已經發布的《貨幣政策穩中求進,趨勢而言仍有空間——二季度貨幣政策執行報吿點評》,證券分析師:

東 旭 分析員,SAC執業證書編號:S0080519040002 SFC CE Ref:BOM884

丁雅潔 分析員,SAC執業證書編號:S0080522070016

耿安琪 分析員,SAC執業證書編號:S0080523060003

陳健恒 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)