本文来自格隆汇专栏:中金研究 作者: 肖捷文 张文朗

上周美联储主席鲍威尔暗示下半年或继续加息,这与6月FOMC会议给出的利率指引一致。鲍威尔对于6月没有加息做出解释,即美联储希望放慢紧缩步伐,但不意味着加息就此结束。与此同时,由于核心通胀超预期回升,英格兰银行意外加息50个基点,英国也是继澳大利亚、加拿大后态度边际转向更鹰派的主要央行。随着海外央行紧缩周期越拉越长,投资者对于经济放缓的担忧再度燃起,上周欧美多项PMI数据不及预期,也被视为高利率抑制经济增长的最新证据。海外央行加息预期困扰市场,上周美股三大股指回调,打破了过去5周以来持续收升势头,10年期美国国债收益率回落,大宗商品价格则普遍收跌。

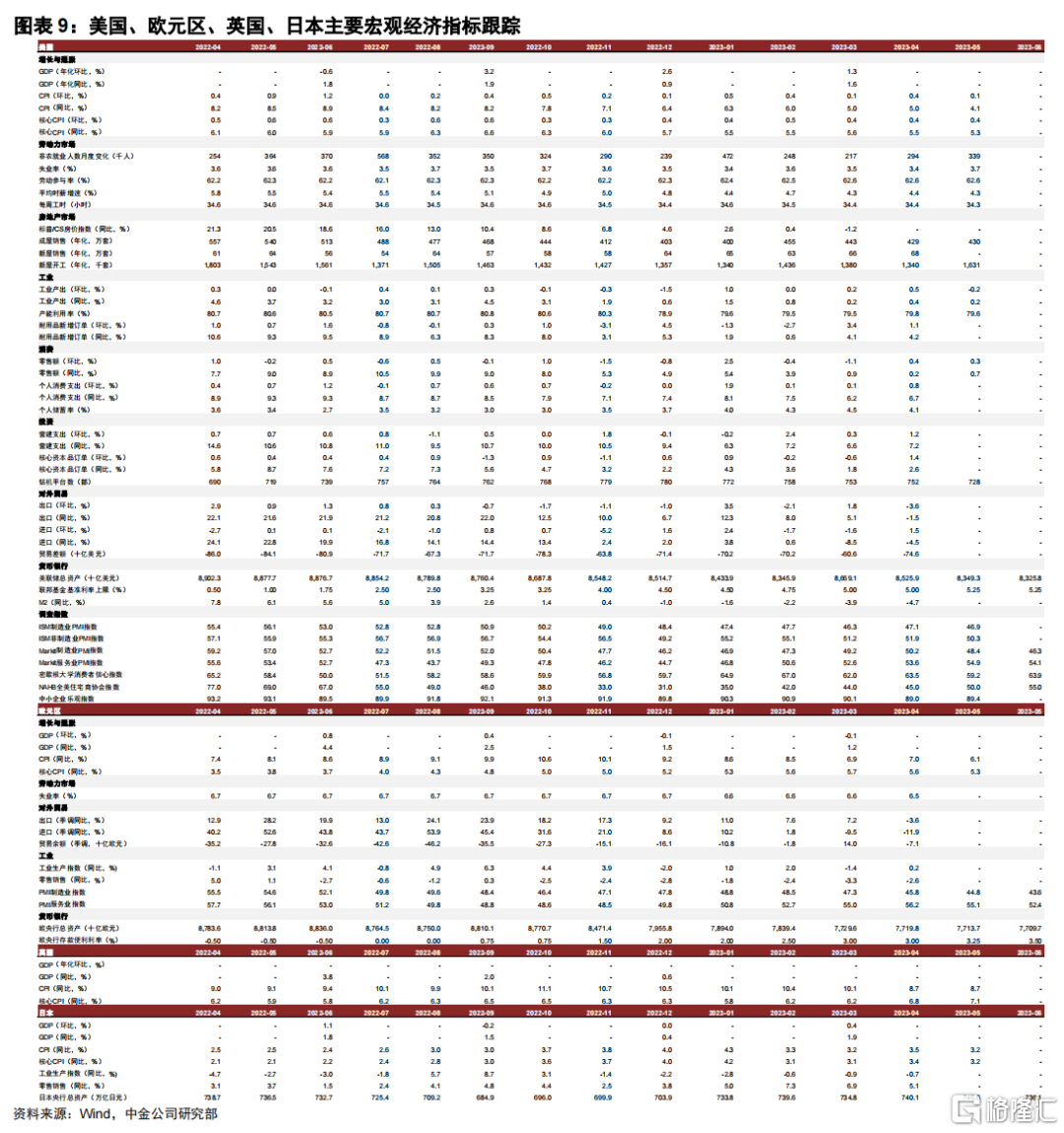

上周部分美联储官员发言持续放鹰,鲍威尔再次表示今年可能仍需加息两次。周四美联储主席鲍威尔在国会听证会上强调,“几乎所有”的联储官员都支持年内继续加息[1],且6月议息会议上暂停加息的举措更多是出于将加息速度放缓至较为“谨慎的步速(careful pace)”[2],年内再加息两次或是一个较好的判断[3]。美联储理事鲍曼也发表鹰派言论表示需要“进一步加息”,称通胀仍然处于令人难以接受的高位,因此有必要进一步上调利率[4]。同样在今年具有投票权的芝加哥联储主席古尔斯比称,在充满模糊不确定性的环境下,美联储目前持观望态度(wait and see),他强调他本人最大的困惑不在于为什么服务业通胀持续存在(这是可以预料的),甚至不在于住房通胀何时会下降(可能会在秋季),而是为什么商品通胀没有更快地回到疫情前的零或负值[5]。旧金山联储主席达利称下半年再有两次加息是较为合理的判断[6]。不过,也有部分官员提出了不同的意见,亚特兰大联储主席博斯蒂克认为,美联储应该在今年余下时间内保持当前利率水平,他还称如果美联储继续加息,可能会不必要地削弱经济的动力[7]。

上周英格兰银行意外加息50个基点,超出市场预期。上周三公布的英国5月CPI同比上升8.7%(与上月持平),高于市场预期,5月核心CPI同比上升7.1%(前值6.8%),冲高至1992年3月以来的最高水平。通胀的持久粘性给予英国央行继续紧缩的理由,英国央行上周四意外加息50个基点,将利率提升至5%,为2008年9月以来最高水平。英国央行在当天公布的会议纪要中表示,最近的通胀数据显示出上行风险,表明通胀过程比预计的更持久[8]。此外,上周挪威央行将关键政策利率提高了50个基点,并表示很可能在8月份再次加息,并上调加息路径峰值;瑞士央行继3月份以来首次加息25个基点,称瑞士的中期通胀压力再度上升。此前6月初加拿大央行与澳大利亚央行也曾超市场预期“意外”加息[9],海外主要央行货币紧缩周期越拉越长。

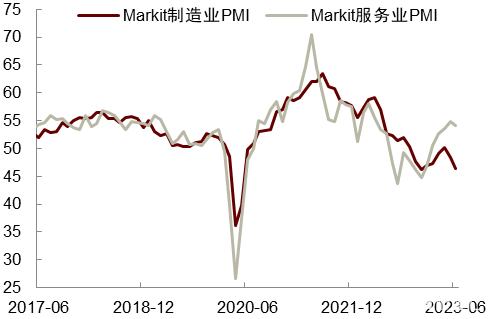

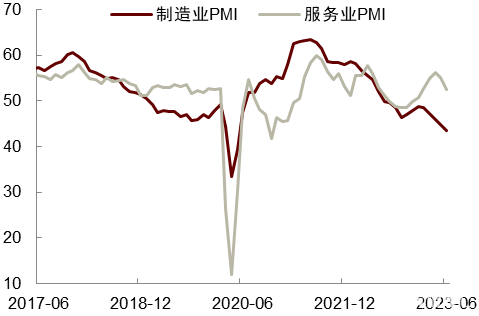

经济数据方面,上周五公布的欧美PMI数据不及预期,引发市场对于央行过度紧缩的担忧。美国6月Markit服务业与制造业PMI均超预期回落,其中6月制造业PMI跌至46.3(前值48.4),为开年以来新低,新订单与新出口订单大幅下挫,主要由于信心不足导致的需求疲软,以及客户较为充足的库存水平之下边际补库动力减弱。服务业PMI相对而言更有韧性,仍处于扩张区间,但上月也微降至54.1(前值54.9),为年内首次放缓。欧元区方面,6月服务业与制造业PMI均超预期回落,制造业PMI创三年以来新低。6月制造业PMI下跌至43.6(前值44.8)滑落,服务业PMI降至52.4(前值55.1),此前欧元区服务业复苏好于预期,但这次服务业PMI大幅回调使得市场热情有所降温。数据公布公布当天欧洲股市集体收跌,欧元此前升幅也有所回吐。向前看,随着欧央行持续鹰派加息,货币政策进一步传导至实体经济,欧元区经济增长前景不确定性增加。

海外央行加息共振背后大多都提到了通胀的粘性持续超预期,由此来看,我们认为市场或不应低估海外利率在高位停留较久的时间(high for longer)。此外,由于货币政策存在长而充满不确定性的滞后性(long and variable lags),海外央行紧缩“峰值更高,战线拉长”也意味着全球经济面临的下行风险犹在。上周美股三大股指回调,打破了过去5周以来持续收升的势头,10年期美债收益率回落,大宗商品价格普遍收跌。这表明尽管市场不认为欧美衰退会很快发生,但对于全球经济周期下行的担忧仍然存在。

图表 1:美国6月Markit制造业与服务业PMI均下跌

资料来源:Haver,中金公司研究部

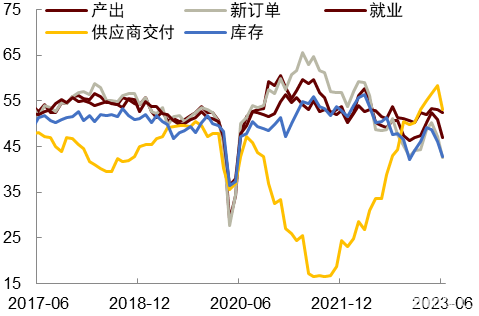

图表 2:美国6月Markit制造业PMI分项

资料来源:Haver,中金公司研究部

图表 3:欧元区6月制造业与服务业PMI均下跌

资料来源:Haver,中金公司研究部

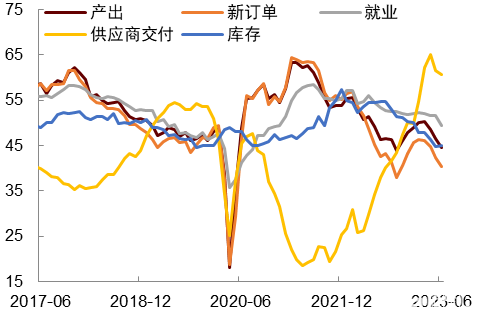

图表 4:欧元区6月制造业PMI分项

资料来源:Haver,中金公司研究部

本周关注:宏观数据与经济事件

宏观数据:周一公布美国6月达拉斯联储商业活动指数。周二公布美国5月耐用品订单环比增速;美国4月FHFA房价指数环比增速;美国4月S&P/CS20座大城市房价指数同比增速;美国5月新屋销售总数年化(万户);美国6月咨商会消费者信心指数;美国6月咨商会消费者信心指数。周四公布美国至6月24日当周初请失业金人数(万人);美国5月成屋签约销售指数环比增速;欧元区6月工业景气指数;欧元区6月经济景气指数。周五公布美国6月芝加哥PMI;欧元区6月CPI同环比增速。

经济事件:周三美联储公布年度银行压力测试结果。

注:本文摘自中金公司于2023年6月25日已经发布的《海外央行加息预期困扰市场》;报吿分析师:肖捷文 联系人 SAC 执业证书编号:S0080121070451、张文朗 分析员 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)