本文来自格隆汇专栏:天风研究,作者:天风公用环保

本周专题

汽车电动化势不可挡,2022年底中国新能源汽车保有量达到1310万辆,规模化充电或将使电网总负荷“峰上加峰”。在中国电力供给偏紧背景下,本周我们测算新能源汽车规模化充电对电网的影响。

核心观点

中国汽车电动化势不可挡,2022年电动汽车销量渗透率同比翻倍

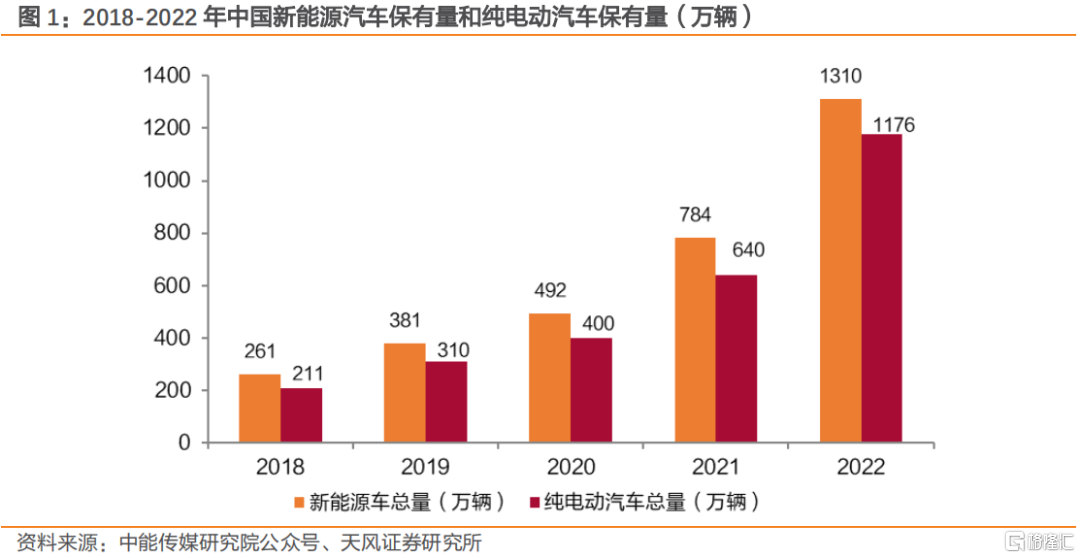

中国新能源汽车行业高速发展,2022年底全国新能源汽车保有量达1310万辆,同比+67.09%,其中广东、浙江、上海、江苏、山东五省新能源汽车保有量占全国总量的47.1%。汽车电动化势不可挡,2022年新能源汽车单年销量达688.7万辆,接近2021年底保有量的90%;同年电动汽车销量渗透率达到26%,较2021年水平实现翻倍。

规模化充电加大电力供给压力,2022年新增充电电力需求或近20GW

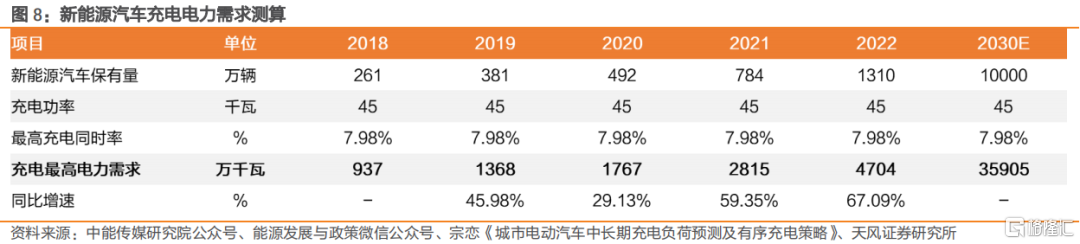

新能源汽车逐步成为不可忽视的电力消费主体,我们测算2022年底全国新能源汽车充电所需的最高电力需求预计达4704万千瓦,四年复合增速为49.68%,其中2022年新能源汽车充电新增电力需求高达1889万千瓦。但从电力供给方面来看,虽然发改委提出“2022-2023年火电新开工1.65亿千瓦”规划,但考虑到火电1-2年建设期,我们预计2023年煤电投产规模有限。

新能源汽车无序化充电,加重配电系统负担

私人充电桩功率一般在4-15kw,而一般家庭日常用电负荷在3-5kw左右,因此随着电动汽车保有量不断增大,规模化充电将使电网总负荷“峰上加峰”,电动车主充电行为的不确定性,会加重配电网调度和管理难度。

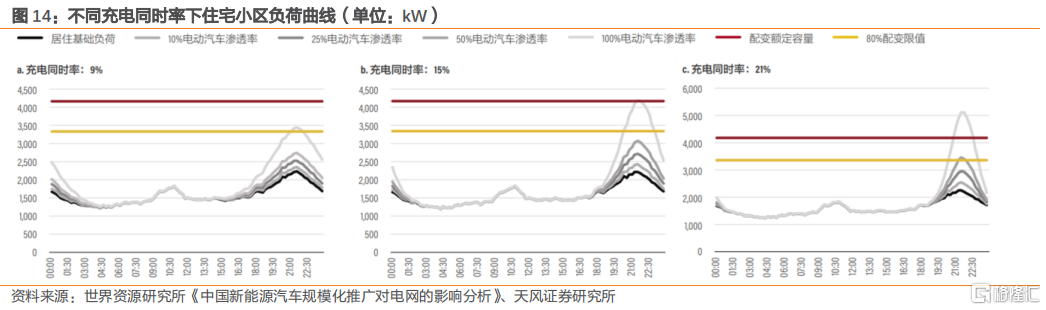

根据世界资源研究所“无序充电下电网负荷特征”研究,设定住宅小区居民户为1907户,对应10kV的配变额定容量约为4200kW,负载率最高为54%。研究结果显示:①当车辆电动化比例超过25%、充电同时率超过20%,小区配变会重载;②当车辆电动化比例超过50%时,小区配变将面临超载的风险。

投资建议:中国新能源汽车行业高速发展,汽车电动化势不可挡,2022年底新能源汽车保有量高达1310万辆,逐步成为电力消费的核心主体之一。我们测算2022年单年新能源汽车新增充电电力需求高达1889万千瓦,或进一步加剧电力供需偏紧的局势、凸显稳定能源的稀缺性。此外,随着电动汽车快速发展,其保有量不断增大,规模化充电将使电网总负荷“峰上加峰”,加重配电系统负担。具体标的方面,建议关注虚拟电厂【国能日新】【恒实科技】【经纬股份】【芯能科技】【南网能源】【苏文电能】、配电网设备【望变电气】。

风险提示:政策推进不及预期,疫情超预期反弹,煤炭价格波动,硅料价格大幅上升,用电量需求不及预期,测算存在主观性、仅供参考等。

正文

汽车电动化势不可挡,2022年底中国新能源汽车保有量达到1310万辆,规模化充电或将使电网总负荷“峰上加峰”。在中国电力供给偏紧背景下,本周我们测算新能源汽车规模化充电对电网的影响。

1.中国汽车电动化势不可挡,2022年电动汽车销量渗透率同比翻倍

中国新能源汽车行业高速发展,汽车电动化势不可挡。

①2022年底全国新能源汽车保有量达1310万辆,同比+67.09%,占汽车总量的4.1%。其中,纯电动汽车保有量为1176万辆,同比+83.75%。

②2022年新能源汽车单年销量接近2021年底保有量的90%。2022年中国新能源汽车保持快速增长态势,全年销量688.7万辆,同比+96%,三年复合增速达79%,连续8年位居全球第一。

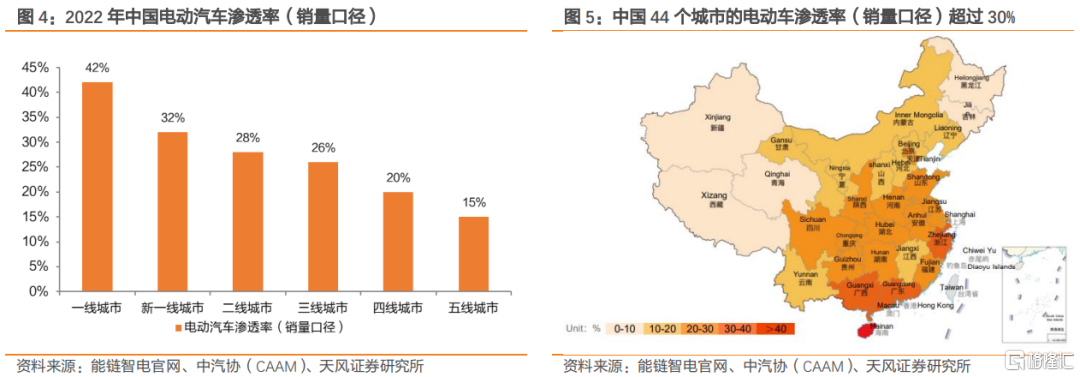

③2022年中国电动汽车销量渗透率同比实现翻倍。2022年中国汽车销量中,电动汽车占比为26%,较2021年水平实现翻倍。从城市划分来看,一线城市、新一线城市、二线城市电动汽车销量综合渗透率分别为42%、32%、28%,高于全国水平。

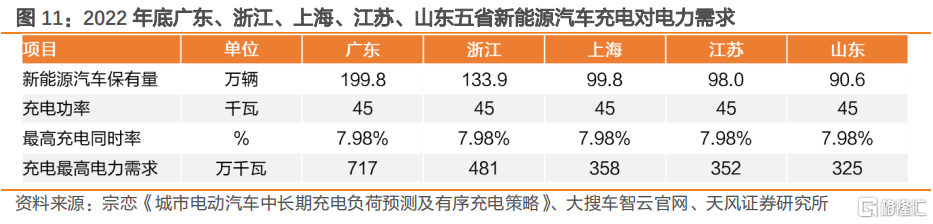

分省份看,2022年底广东、浙江、上海、江苏、山东五省新能源汽车保有量占全国总量的47.1%。国内新能源汽车保有量相对集中,其中广东、浙江、上海、江苏、山东新能源汽车保有量分别为199.8、133.9、99.8、98.0、90.6万辆,分别占全国保有量的15.1%、10.1%、7.6%、7.4%、6.9%。

2. 规模化充电加大电力供给压力,2022年新增充电电力需求近20GW

新能源汽车逐步成为重要的电力消费主体,规模化充电带来多大的供给压力?

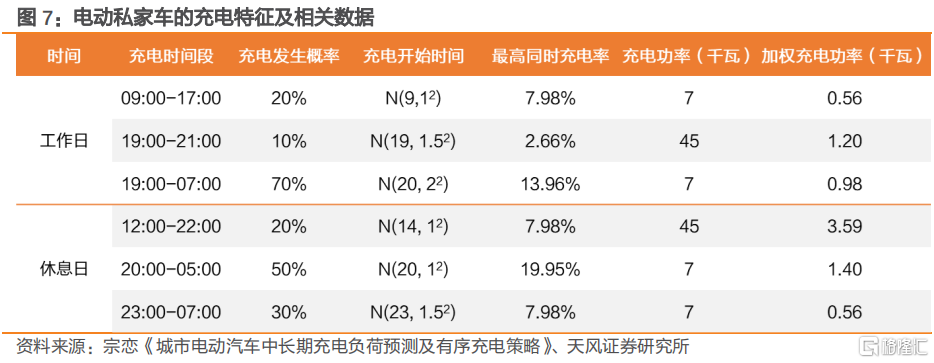

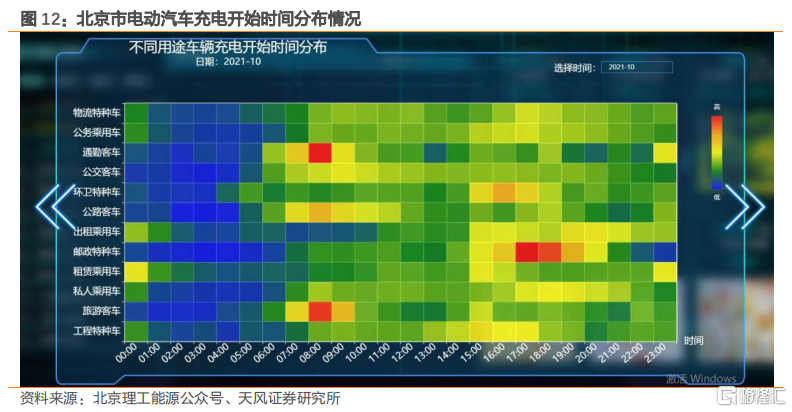

首先,我们测算休息日12:00-22:00新能源汽车加权充电功率最高,或为对电力需求最大的时段。根据宗恋的《城市电动汽车中长期充电负荷预测及有序充电策略》统计,休息日12:00-22:00时段充电开始时间呈N(14, 12)分布,考虑20%的充电发生概率,我们测算可得最高同时充电率预计7.98%。由于此时段多用45千瓦快充,因此单车加权充电功率为3.59千瓦,位于周内加权充电功率最高的时间段。

其次,我们按照新能源汽车加权充电功率最高的时段(休息日12:00-22:00)进行测算,以下为详细假设:

①新能源汽车保有量:2018-2022年中国新能源汽车保有量由261万辆增至1310万辆;

②充电功率:我们按照休息日12:00-22:00的充电功率45千瓦进行测算;

③最高充电同时率:休息日12:00-22:00的充电开始时间呈N(14, 12)分布,考虑20%的充电发生概率,最高同时充电率预计7.98%,我们以此进行测算。

根据我们测算,2022年底新能源汽车充电的最高电力需求达4704万千瓦,2018-2022年复合增速为49.68%。其中,2022年新能源汽车充电新增电力需求高达1889万千瓦。

此外,根据能链智电官网,2023年新能源汽车销量有望达900万辆,对应充电需求有望再增3231万千瓦。

按照2022年底保有量计算,全国新能源汽车每年充电电量或需209亿千瓦时。同时,根据国家电网有限公司副总工程师李明预测,2030年中国新能源汽车保有量有望突破1亿辆,我们测算届时新能源汽车每年充电量或将达到1595亿千瓦时。

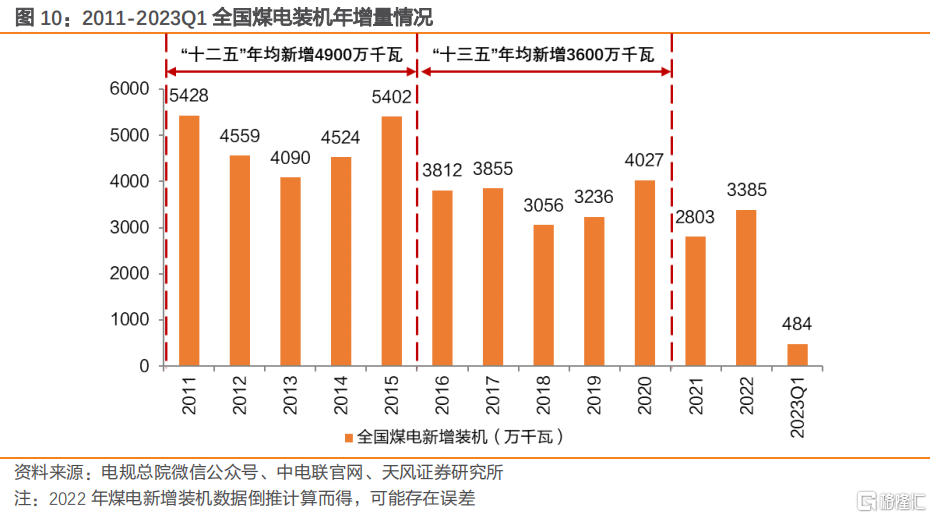

从全国电力供给方面看,2023年稳定能源投产规模有限。2021-2022年中国连续两年大范围有序用电背景下,政策强调火电“压舱石”作用,火电投资规划一再提高。2022年9月国家发改委提出2022-2023年火电新开工1.65亿千瓦,但考虑到火电1-2年建设期,我们预计2023年煤电投产规模有限。

我们将视角转移到广东、浙江、上海、江苏、山东五大新能源汽车聚集省份:

从电力需求来看,按照相似的测算方式,我们测算可得2022年底广东、浙江、上海、江苏、山东新能源汽车充电的最高电力需求分别717、418、358、352、325万千瓦。

从电力供给来看,2022年广东、浙江、上海、江苏、山东五省电力装机总容量分别为1.71、1.18、0.28、1.62、1.90亿千瓦,较2021年分别新增1247、936、44、735、1624万千瓦。

3.新能源汽车无序化充电,加重配电系统负担

随着电动汽车快速发展,其保有量不断增大,规模化充电将使电网总负荷“峰上加峰”,负荷波动,谐波、电压损失和三相不平衡等情况加剧。电动车主充电行为的不确定性,会加重配电网调度和管理难度,现有配电网存在严重不适应性。

电动私家车的充电功率或增加居民用电负荷100%或以上,进一步加大配电网压力。私人充电桩功率一般在4千瓦~15千瓦,为了缩短充电时间,大部分业主会安装7千瓦或更大容量的充电桩。而一般家庭日常用电负荷在3千瓦~5千瓦左右,因此电动私家车的充电功率将增加居民用电负荷100%或以上。

根据世界资源研究所“无序充电下电网负荷特征”研究,设定住宅小区居民户为1907户,对应10kV的配变额定容量约为4200kW,目前负载率最高为54%(接近全市10kV负载率平均水平)。

居民小区的配变相对脆弱,易受影响:①当车辆电动化比例超过25%、充电同时率超过20%,小区配变会重载;②当车辆电动化比例超过50%时,小区配变将面临超载的风险。

4.投资建议

中国新能源汽车行业高速发展,汽车电动化势不可挡,2022年底新能源汽车保有量高达1310万辆,逐步成为电力消费的核心主体之一。我们测算2022年单年新能源汽车新增充电电力需求高达1889万千瓦,或进一步加剧电力供需偏紧的局势、凸显稳定能源的稀缺性。此外,随着电动汽车快速发展,其保有量不断增大,规模化充电将使电网总负荷“峰上加峰”,加重配电系统负担。具体标的方面,建议关注虚拟电厂【国能日新】【恒实科技】【经纬股份】【苏文电能】【芯能科技】【南网能源】、配电网设备【望变电气】。

注:本文节选自天风证券股份有限公司2023年06月17日发布的《新能源汽车对电力需求的影响?》,报吿分析师:郭丽丽 执业证书编号:S1110520030001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)