本文來自格隆匯專欄:天風研究,作者:天風公用環保

本週專題

汽車電動化勢不可擋,2022年底中國新能源汽車保有量達到1310萬輛,規模化充電或將使電網總負荷“峯上加峯”。在中國電力供給偏緊背景下,本週我們測算新能源汽車規模化充電對電網的影響。

核心觀點

中國汽車電動化勢不可擋,2022年電動汽車銷量滲透率同比翻倍

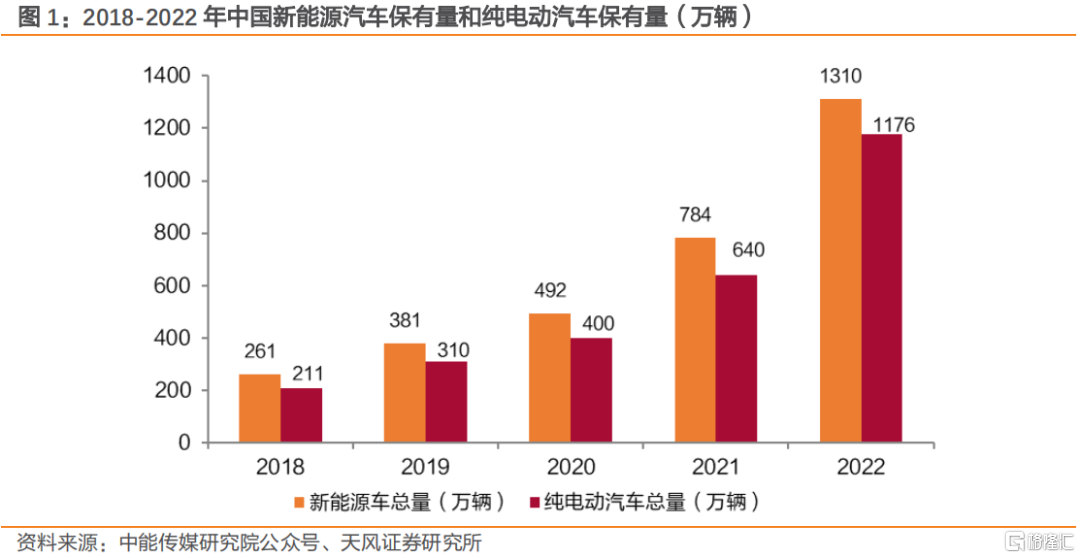

中國新能源汽車行業高速發展,2022年底全國新能源汽車保有量達1310萬輛,同比+67.09%,其中廣東、浙江、上海、江蘇、山東五省新能源汽車保有量佔全國總量的47.1%。汽車電動化勢不可擋,2022年新能源汽車單年銷量達688.7萬輛,接近2021年底保有量的90%;同年電動汽車銷量滲透率達到26%,較2021年水平實現翻倍。

規模化充電加大電力供給壓力,2022年新增充電電力需求或近20GW

新能源汽車逐步成為不可忽視的電力消費主體,我們測算2022年底全國新能源汽車充電所需的最高電力需求預計達4704萬千瓦,四年複合增速為49.68%,其中2022年新能源汽車充電新增電力需求高達1889萬千瓦。但從電力供給方面來看,雖然發改委提出“2022-2023年火電新開工1.65億千瓦”規劃,但考慮到火電1-2年建設期,我們預計2023年煤電投產規模有限。

新能源汽車無序化充電,加重配電系統負擔

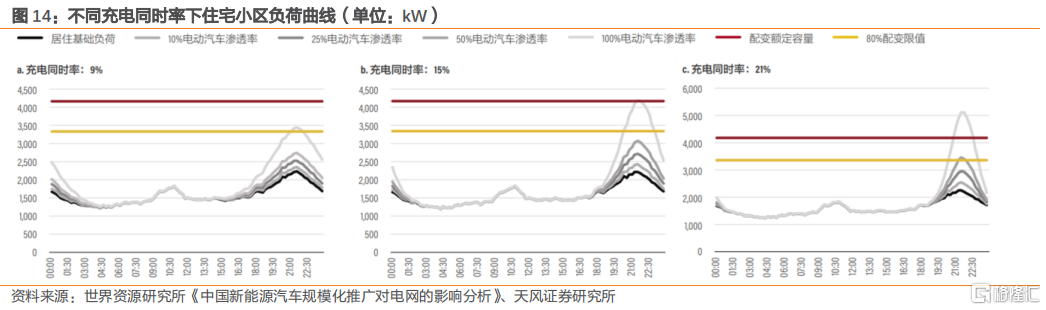

私人充電樁功率一般在4-15kw,而一般家庭日常用電負荷在3-5kw左右,因此隨着電動汽車保有量不斷增大,規模化充電將使電網總負荷“峯上加峯”,電動車主充電行為的不確定性,會加重配電網調度和管理難度。

根據世界資源研究所“無序充電下電網負荷特徵”研究,設定住宅小區居民户為1907户,對應10kV的配變額定容量約為4200kW,負載率最高為54%。研究結果顯示:①當車輛電動化比例超過25%、充電同時率超過20%,小區配變會重載;②當車輛電動化比例超過50%時,小區配變將面臨超載的風險。

投資建議:中國新能源汽車行業高速發展,汽車電動化勢不可擋,2022年底新能源汽車保有量高達1310萬輛,逐步成為電力消費的核心主體之一。我們測算2022年單年新能源汽車新增充電電力需求高達1889萬千瓦,或進一步加劇電力供需偏緊的局勢、凸顯穩定能源的稀缺性。此外,隨着電動汽車快速發展,其保有量不斷增大,規模化充電將使電網總負荷“峯上加峯”,加重配電系統負擔。具體標的方面,建議關注虛擬電廠【國能日新】【恒實科技】【經緯股份】【芯能科技】【南網能源】【蘇文電能】、配電網設備【望變電氣】。

風險提示:政策推進不及預期,疫情超預期反彈,煤炭價格波動,硅料價格大幅上升,用電量需求不及預期,測算存在主觀性、僅供參考等。

正文

汽車電動化勢不可擋,2022年底中國新能源汽車保有量達到1310萬輛,規模化充電或將使電網總負荷“峯上加峯”。在中國電力供給偏緊背景下,本週我們測算新能源汽車規模化充電對電網的影響。

1.中國汽車電動化勢不可擋,2022年電動汽車銷量滲透率同比翻倍

中國新能源汽車行業高速發展,汽車電動化勢不可擋。

①2022年底全國新能源汽車保有量達1310萬輛,同比+67.09%,佔汽車總量的4.1%。其中,純電動汽車保有量為1176萬輛,同比+83.75%。

②2022年新能源汽車單年銷量接近2021年底保有量的90%。2022年中國新能源汽車保持快速增長態勢,全年銷量688.7萬輛,同比+96%,三年複合增速達79%,連續8年位居全球第一。

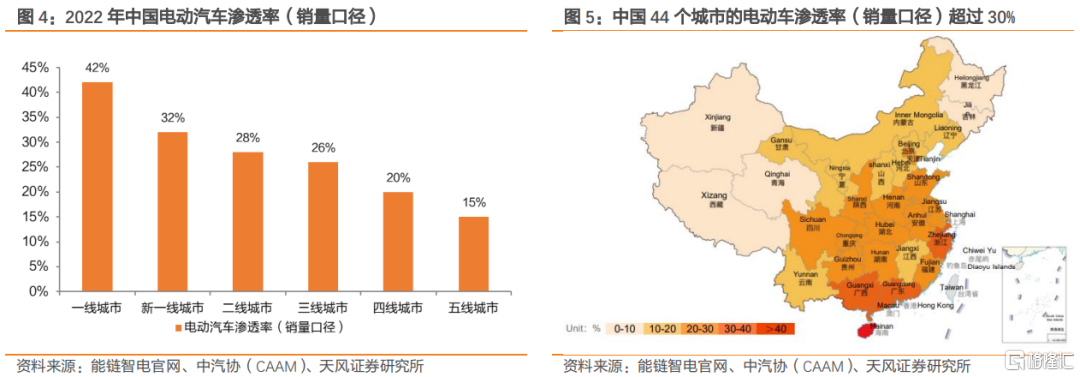

③2022年中國電動汽車銷量滲透率同比實現翻倍。2022年中國汽車銷量中,電動汽車佔比為26%,較2021年水平實現翻倍。從城市劃分來看,一線城市、新一線城市、二線城市電動汽車銷量綜合滲透率分別為42%、32%、28%,高於全國水平。

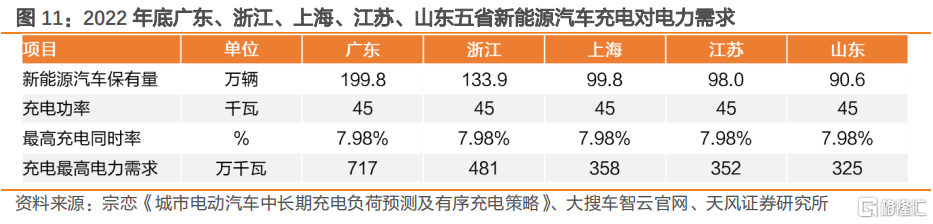

分省份看,2022年底廣東、浙江、上海、江蘇、山東五省新能源汽車保有量佔全國總量的47.1%。國內新能源汽車保有量相對集中,其中廣東、浙江、上海、江蘇、山東新能源汽車保有量分別為199.8、133.9、99.8、98.0、90.6萬輛,分別佔全國保有量的15.1%、10.1%、7.6%、7.4%、6.9%。

2. 規模化充電加大電力供給壓力,2022年新增充電電力需求近20GW

新能源汽車逐步成為重要的電力消費主體,規模化充電帶來多大的供給壓力?

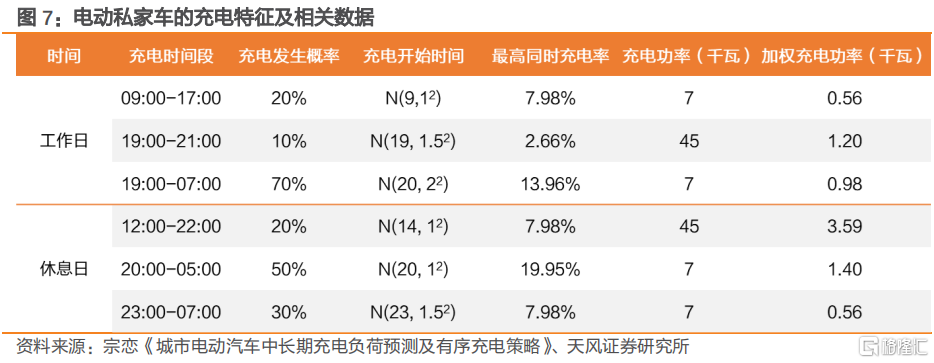

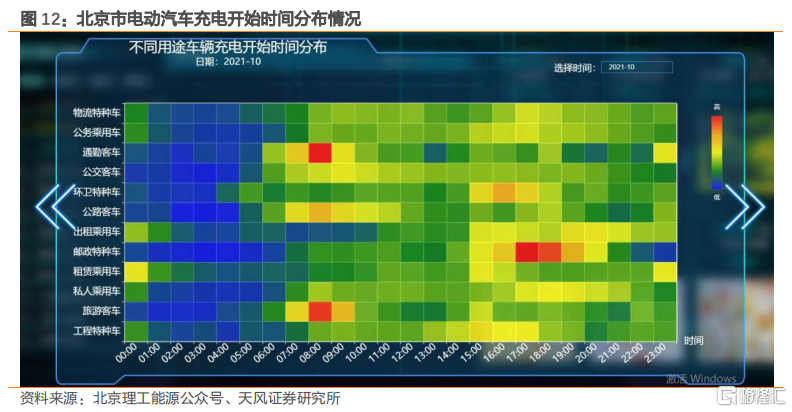

首先,我們測算休息日12:00-22:00新能源汽車加權充電功率最高,或為對電力需求最大的時段。根據宗戀的《城市電動汽車中長期充電負荷預測及有序充電策略》統計,休息日12:00-22:00時段充電開始時間呈N(14, 12)分佈,考慮20%的充電發生概率,我們測算可得最高同時充電率預計7.98%。由於此時段多用45千瓦快充,因此單車加權充電功率為3.59千瓦,位於周內加權充電功率最高的時間段。

其次,我們按照新能源汽車加權充電功率最高的時段(休息日12:00-22:00)進行測算,以下為詳細假設:

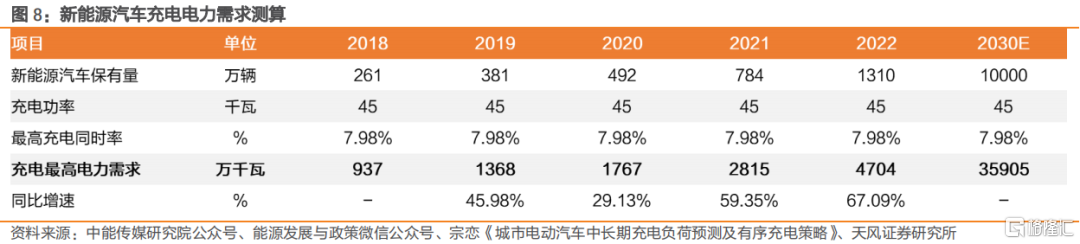

①新能源汽車保有量:2018-2022年中國新能源汽車保有量由261萬輛增至1310萬輛;

②充電功率:我們按照休息日12:00-22:00的充電功率45千瓦進行測算;

③最高充電同時率:休息日12:00-22:00的充電開始時間呈N(14, 12)分佈,考慮20%的充電發生概率,最高同時充電率預計7.98%,我們以此進行測算。

根據我們測算,2022年底新能源汽車充電的最高電力需求達4704萬千瓦,2018-2022年複合增速為49.68%。其中,2022年新能源汽車充電新增電力需求高達1889萬千瓦。

此外,根據能鏈智電官網,2023年新能源汽車銷量有望達900萬輛,對應充電需求有望再增3231萬千瓦。

按照2022年底保有量計算,全國新能源汽車每年充電電量或需209億千瓦時。同時,根據國家電網有限公司副總工程師李明預測,2030年中國新能源汽車保有量有望突破1億輛,我們測算屆時新能源汽車每年充電量或將達到1595億千瓦時。

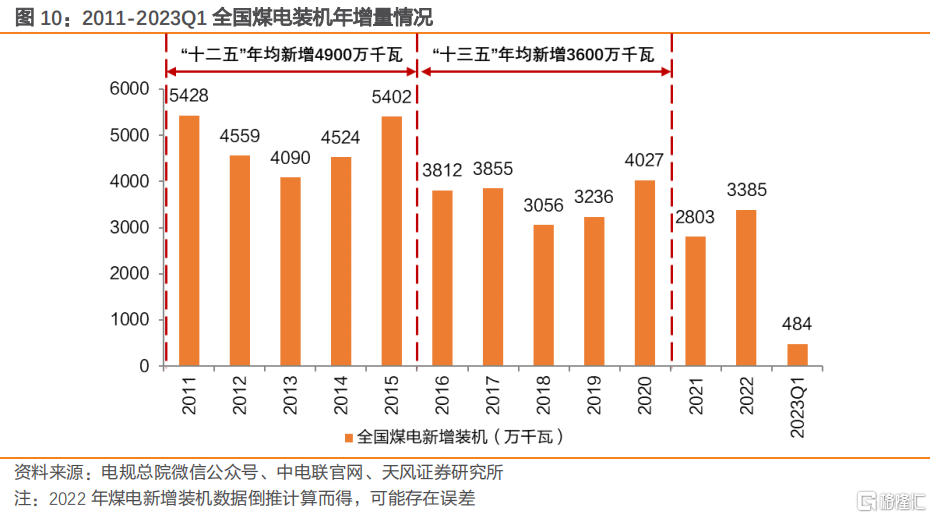

從全國電力供給方面看,2023年穩定能源投產規模有限。2021-2022年中國連續兩年大範圍有序用電背景下,政策強調火電“壓艙石”作用,火電投資規劃一再提高。2022年9月國家發改委提出2022-2023年火電新開工1.65億千瓦,但考慮到火電1-2年建設期,我們預計2023年煤電投產規模有限。

我們將視角轉移到廣東、浙江、上海、江蘇、山東五大新能源汽車聚集省份:

從電力需求來看,按照相似的測算方式,我們測算可得2022年底廣東、浙江、上海、江蘇、山東新能源汽車充電的最高電力需求分別717、418、358、352、325萬千瓦。

從電力供給來看,2022年廣東、浙江、上海、江蘇、山東五省電力裝機總容量分別為1.71、1.18、0.28、1.62、1.90億千瓦,較2021年分別新增1247、936、44、735、1624萬千瓦。

3.新能源汽車無序化充電,加重配電系統負擔

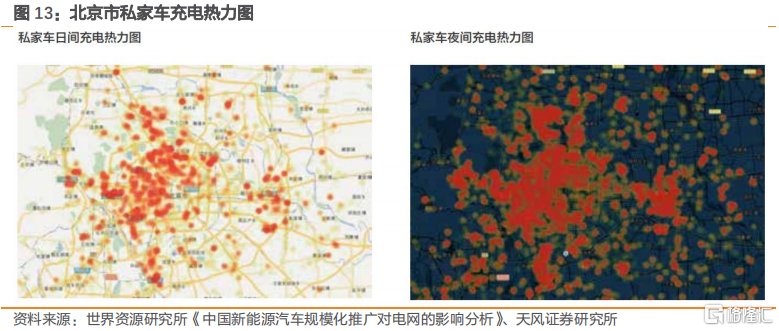

隨着電動汽車快速發展,其保有量不斷增大,規模化充電將使電網總負荷“峯上加峯”,負荷波動,諧波、電壓損失和三相不平衡等情況加劇。電動車主充電行為的不確定性,會加重配電網調度和管理難度,現有配電網存在嚴重不適應性。

電動私家車的充電功率或增加居民用電負荷100%或以上,進一步加大配電網壓力。私人充電樁功率一般在4千瓦~15千瓦,為了縮短充電時間,大部分業主會安裝7千瓦或更大容量的充電樁。而一般家庭日常用電負荷在3千瓦~5千瓦左右,因此電動私家車的充電功率將增加居民用電負荷100%或以上。

根據世界資源研究所“無序充電下電網負荷特徵”研究,設定住宅小區居民户為1907户,對應10kV的配變額定容量約為4200kW,目前負載率最高為54%(接近全市10kV負載率平均水平)。

居民小區的配變相對脆弱,易受影響:①當車輛電動化比例超過25%、充電同時率超過20%,小區配變會重載;②當車輛電動化比例超過50%時,小區配變將面臨超載的風險。

4.投資建議

中國新能源汽車行業高速發展,汽車電動化勢不可擋,2022年底新能源汽車保有量高達1310萬輛,逐步成為電力消費的核心主體之一。我們測算2022年單年新能源汽車新增充電電力需求高達1889萬千瓦,或進一步加劇電力供需偏緊的局勢、凸顯穩定能源的稀缺性。此外,隨着電動汽車快速發展,其保有量不斷增大,規模化充電將使電網總負荷“峯上加峯”,加重配電系統負擔。具體標的方面,建議關注虛擬電廠【國能日新】【恒實科技】【經緯股份】【蘇文電能】【芯能科技】【南網能源】、配電網設備【望變電氣】。

注:本文節選自天風證券股份有限公司2023年06月17日發佈的《新能源汽車對電力需求的影響?》,報吿分析師:郭麗麗 執業證書編號:S1110520030001

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)