本文来自格隆汇专栏:中金研究,作者: 丁瑞、李刘阳等

结论

我们认为本次会议大概率或维持不变,主要原因来自①债券市场功能改善、国债收益率曲线平滑,调整YCC的紧迫性降低;②进一步观察通胀数据、等待7月通胀展望结果;③或发生众议院选举、选举前鲜有政策调整。但历史上日本央行以擅长意外调整而著称、同时近期日元依旧处于弱方,仍需留意调整YCC的小概率事件。下半年或调整YCC,调整后日债利率上行幅度或有限。

日本央行(正式名称:日本银行, Bank of Japan, 简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报吿,追踪日本央行动向,向投资者提供价值信息,目前已相继发布了22篇报吿(详情参考文末《中金看日银》系列报吿一览表)。

正文

日本央行将在6月15-16日期间召开议息会议,并于6月16日(周五)中午北京时间11点左右公布议息会议的结果。结合目前的信息,我们认为在6月的议息会议当中大概率(8-9成左右)日本央行将维持现有货币政策不变,但仍需提醒投资者留意日本央行做出调整的小概率(1-2成左右)风险。

彭博资讯就6月日本央行议息会议对47名日本的经济学家做出了问卷调查,结果显示[1]其中44名经济学家都预测本次会议将维持货币政策不变。我们也认为日本央行或大概率维持不变,原因主要有以下几点。

①债券市场功能改善、国债收益率曲线平滑,调整YCC的紧迫性降低

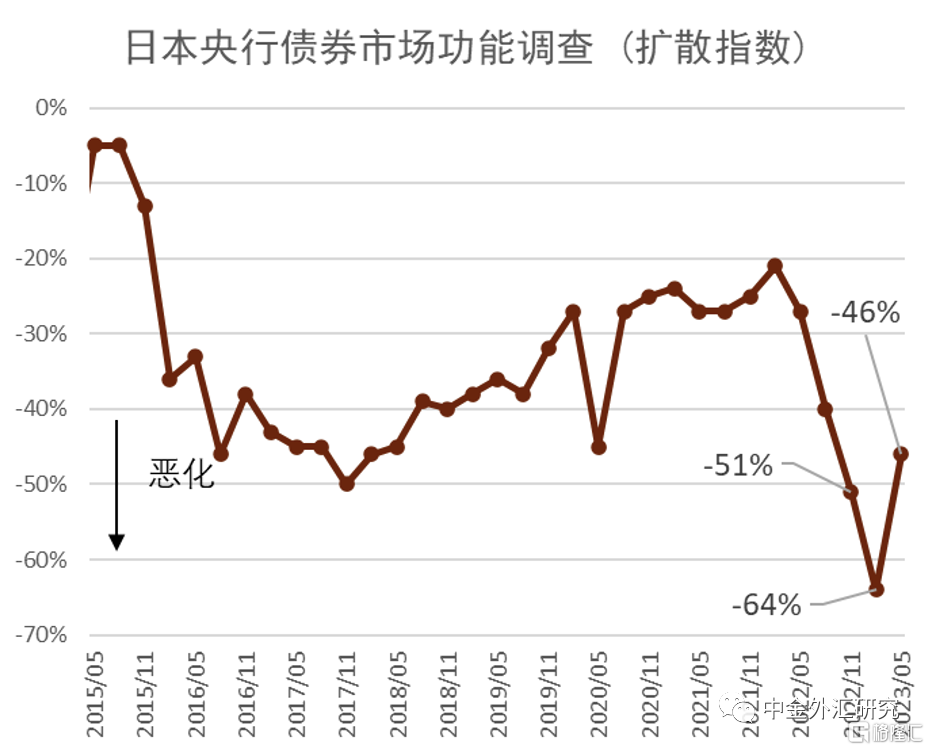

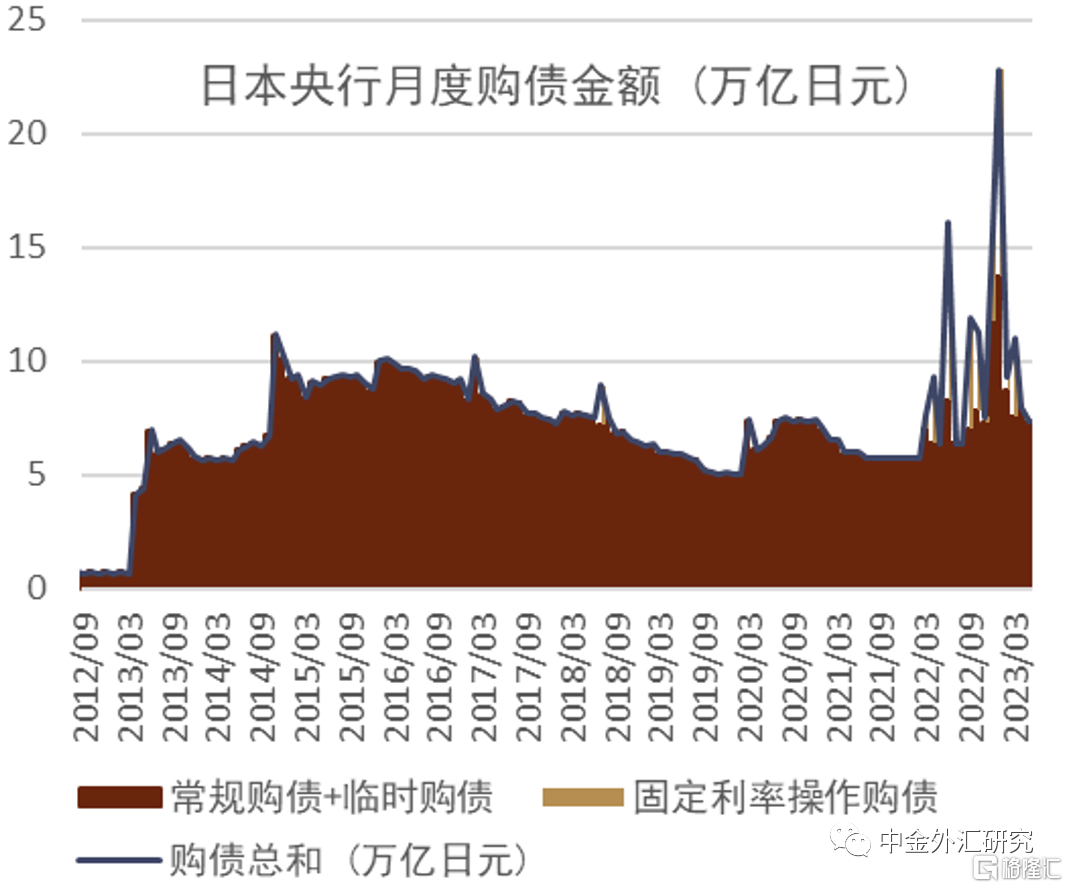

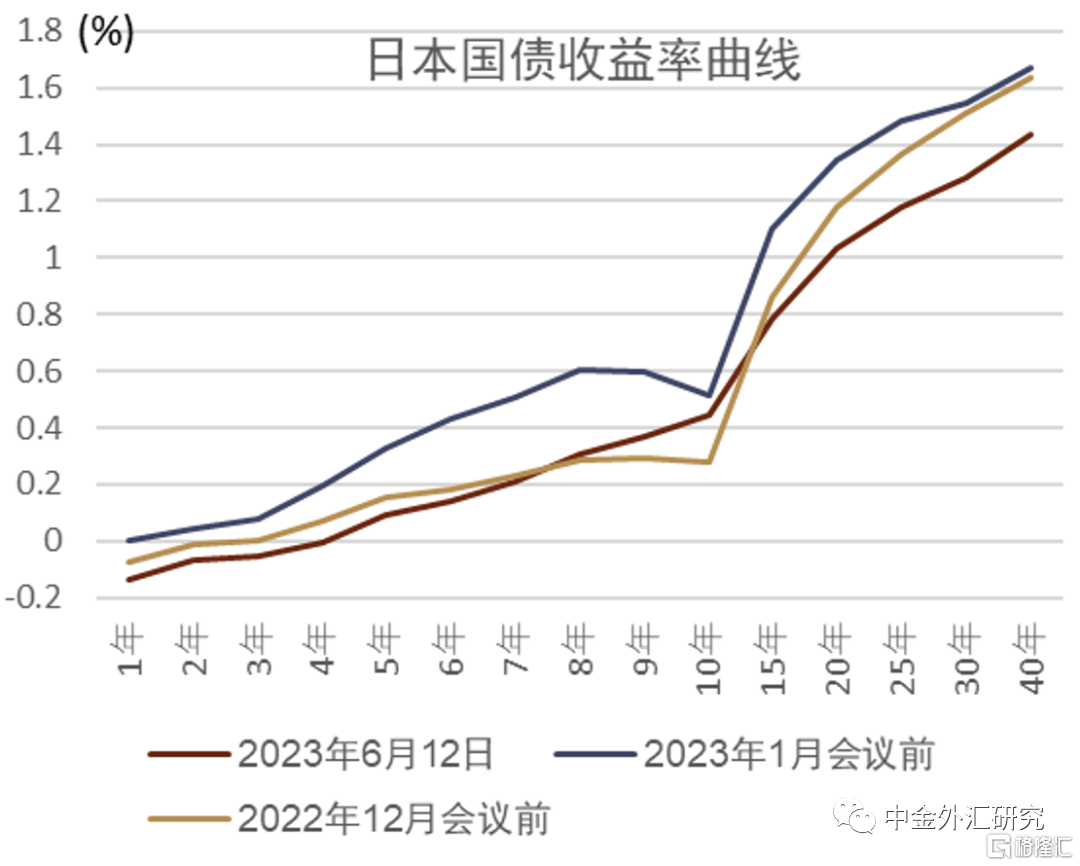

日本央行上次(2022年12月)调整收益率曲线控制政策(YCC)时给出了两点理由:1)债券市场的市场功能恶化、2)收益率曲线不够平滑。上述的两点原因在近期都出现了积极的改变。衡量债券市场功能的有力参考指标为日本央行自身面向广大债券市场参与者所做的季度统计《债券市场调查》[2]中的“债券市场功能指数 (扩散指数)”,该数字在去年11月的调查中出现了历史性恶化、并在今年2月统计中进一步恶化,然而最新的5月调查显示该指数有所回升,最新的数值好于去年11月调查的结果(图表1)。有关债券市场功能改善的原因,我们认为同日债利率整体下行有关。今年3月中旬之后,伴随日本本土金融机构的日债空头逐步消退,日债利率整体下行压力较为明显,日债10年利率自3月9日之后再无触及过0.50%的利率上限,日本央行在那之后也从未实施过固定利率操作(图表2)。5月期间日本央行的购债金额约为7.4万亿日元,为2022年8月以来的最低水平(图表3)。在日债利率下行的大背景下,近期日本的收益率曲线也变得逐步平滑(图表4)。根据目前的结果,我们虽然不能说日本的债券市场功能已经完全恢复正常(买卖价差依旧处于高位),但扭曲程度已有一定改善,在此背景下立刻进一步调整YCC的必要性并不高。

图表1:日本债券市场的市场功能出现一定改善

资料来源:日本央行,中金公司研究部

图表2:日债利率较年初水平出现下行

资料来源:Bloomberg, 日本央行,中金公司研究部

图表3:日本央行近期购债有所减少

资料来源:Bloomberg, 日本央行,中金公司研究部

图表4:日本收益率曲线近期逐步平滑

资料来源:日本财务省,中金公司研究部

②进一步观察通胀数据、等待7月通胀展望结果

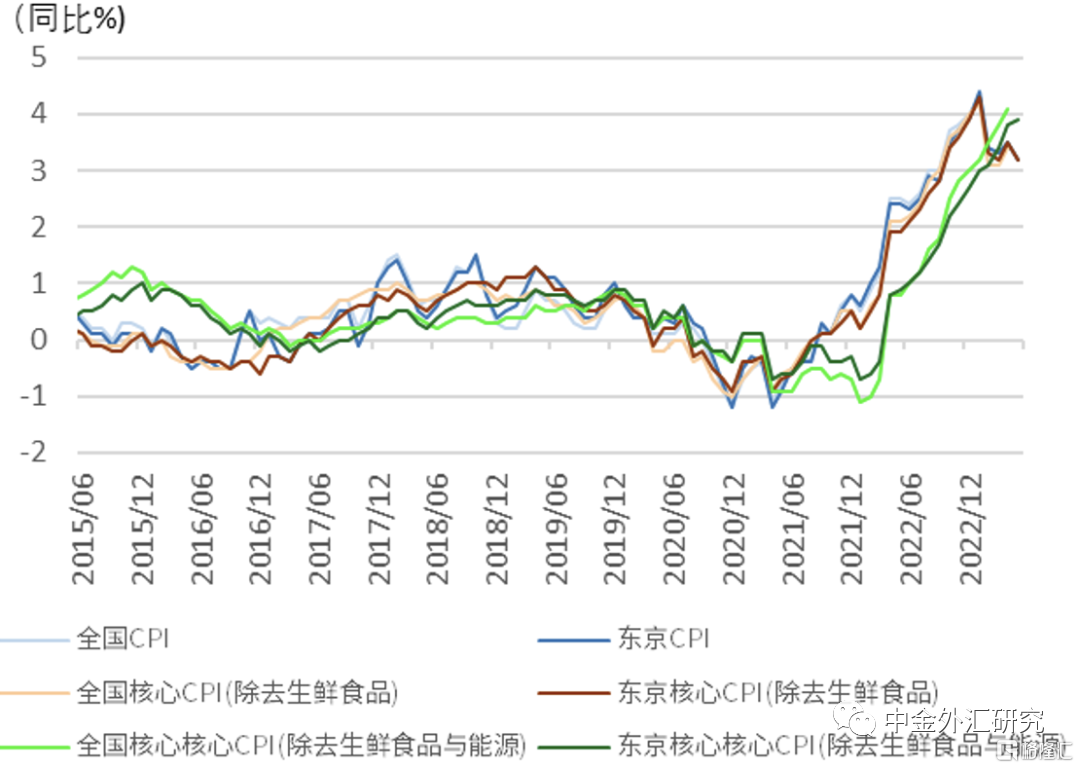

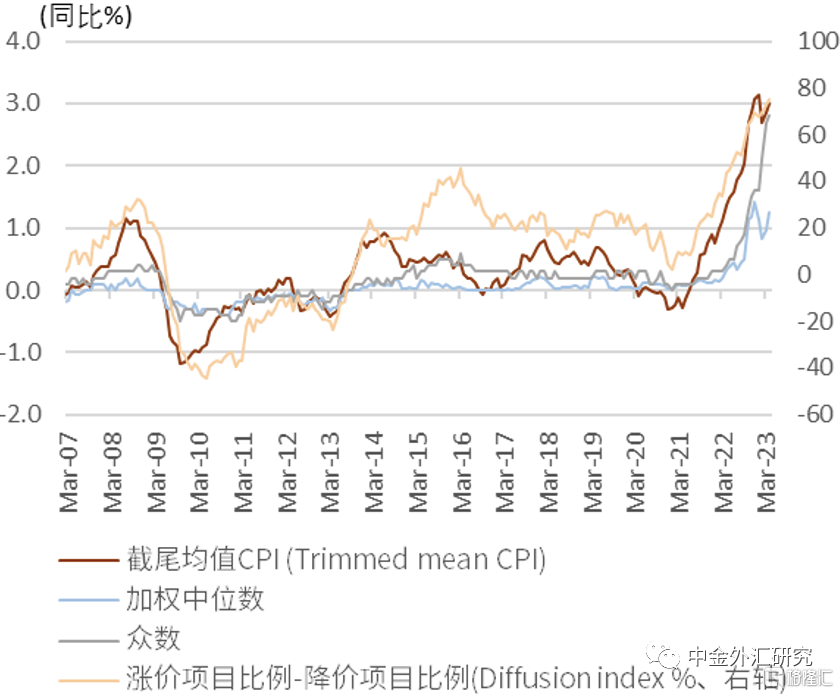

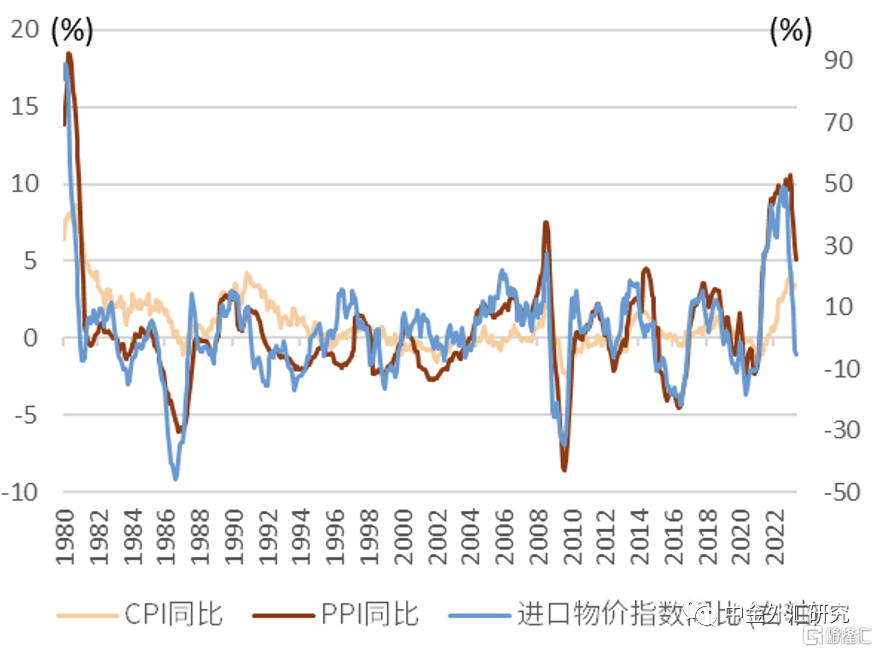

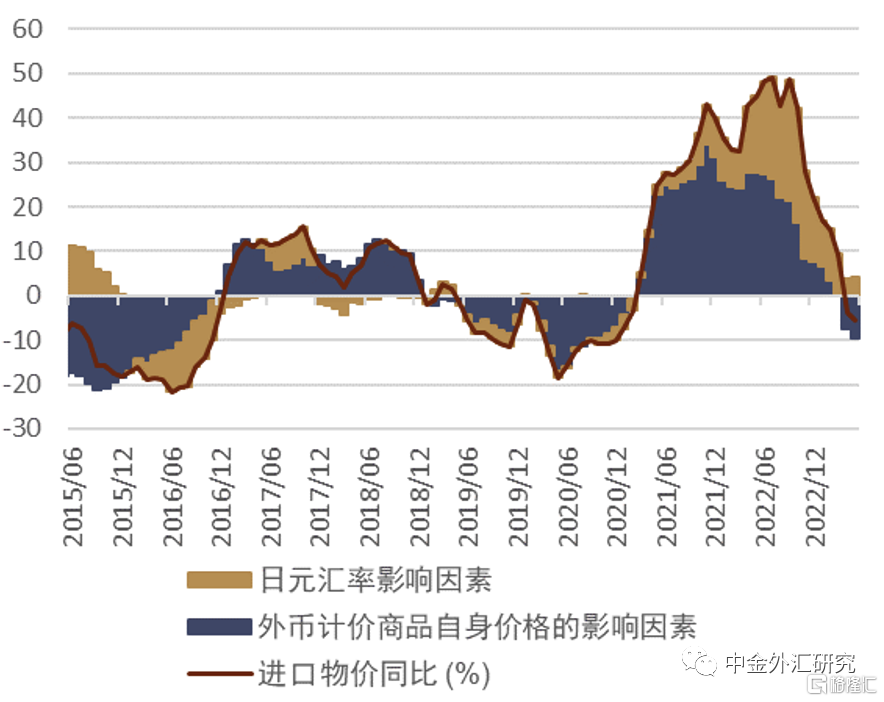

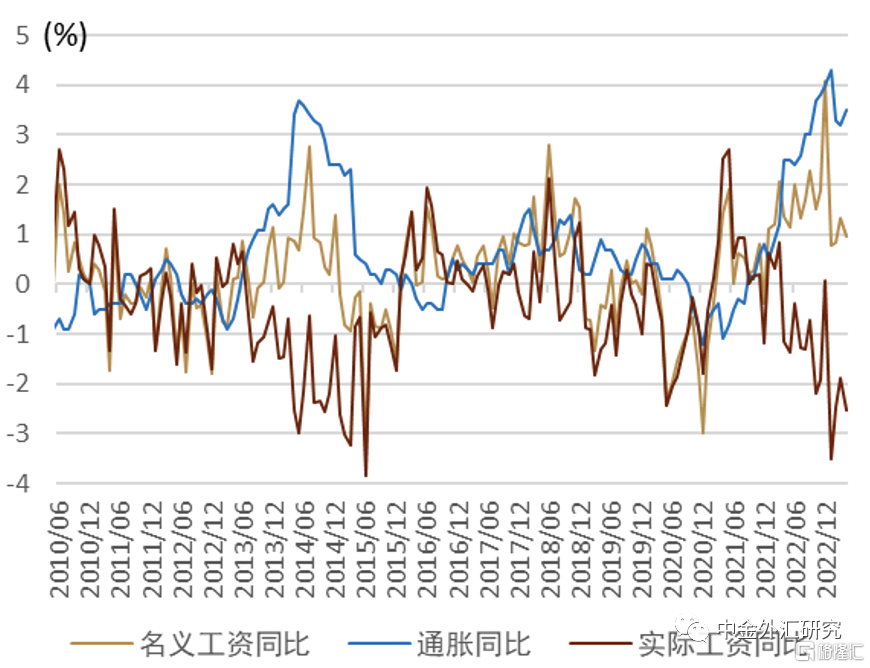

目前日本的通胀处于历史性高位,除去生鲜食品与能源之后的5月东京地区CPI同比高达3.9%,为1982年4月以来的最高水平(图表5)。同时,植田行长所重视的趋势性通胀指标也依旧处于攀升的阶段(图表6),表明了日本国内存在核心通胀压力。虽然CPI仍在高升,但上游的通胀数据传来了一丝通缩压力的信号,进口物价的同比已经连续2个月出现负值、PPI的同比正值也在快速缩小(图表7)。我们对进口物价同比的分析显示,日元汇率依旧对进口物价起到正向推动,但是以外币计价的进口商品价格正处于同比负值(图表8),能源等大宗商品的价格回落或为主要因素。此外,今年的“春斗”虽然取得了明显的进展,但4月日本名义工资同比仅为1%,远低于预期的1.8%,“春斗”到名义工资的传导或许还需要更多时间(图表9)。结合日本易陷入通缩的历史背景,我们认为日本央行或选择对通胀进一步观望。7月的日本央行议息会议上将会公布最新的经济与通胀展望,届时根据最新的展望结果日本央行或做出一定判断。

图表5:核心部分通胀压力依旧向上

资料来源:日本总务省统计局,中金公司研究部

图表6:日本趋势性通胀指标仍在攀升

资料来源:日本央行,中金公司研究部

图表7:日本的上游通胀压力在边际放缓

资料来源:日本总务省统计局,日本央行,中金公司研究部

图表8:外币计价的商品价格回落导致进口物价降低

资料来源:日本央行,中金公司研究部

图表9:近期名义工资增长疲软,春斗影响有待进一步观察

资料来源:日本厚生劳动省,日本总务省统计局,中金公司研究部

③或发生众议院选举、选举前鲜有政策调整

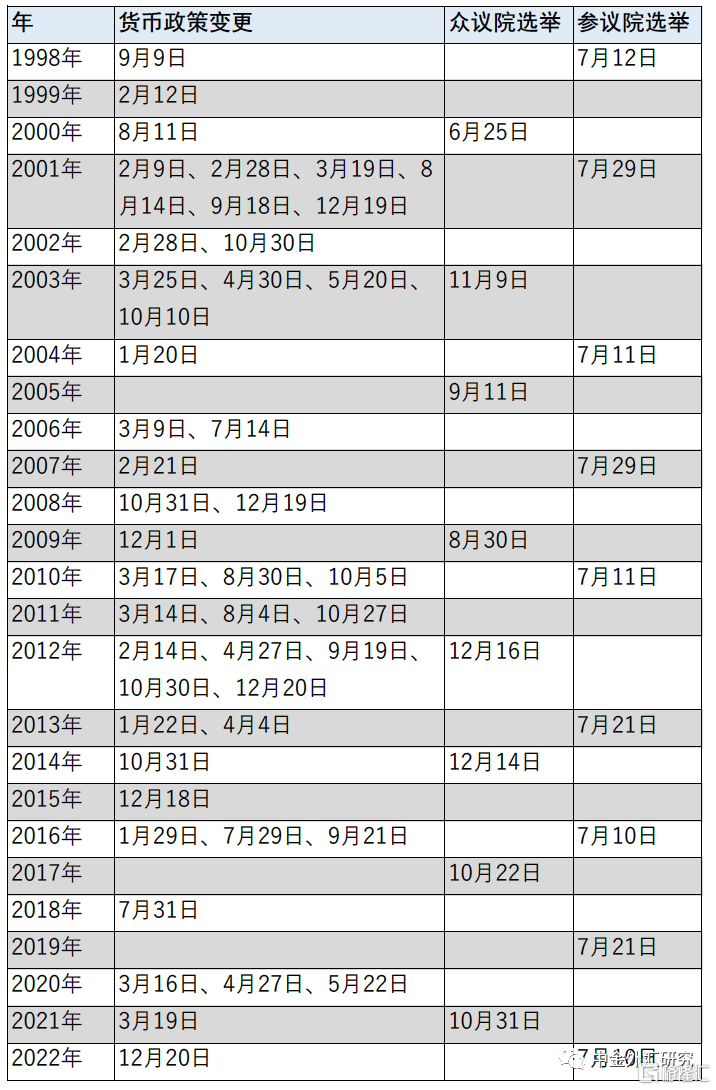

近期、岸田首相解散日本众议院(下院)与否是日本政坛的关注点。就是否解散众议院,岸田首相在6月13日的记者招待会中表示[3]“在外交与内政方面攻破逐个难点是岸田政权的使命所在。是否解散并重新选举、会基于该使命的精神,基于各类形势综合判断”。此外、目前的日本国会正处于“通常国会”期间,“通常国会”将于6月21日闭幕,参考历史经验过去10年当中有8年,在野党都在“通常国会”闭幕前向首相提出了“不信任议决案”(结果都为被占据多数席位的执政党所否决)。今年的“通常国会”闭幕(6月21日)之前,日本的在野党也存在提出“不信任议决案”的可能性,但自民党内的多位高层政治家表示[4]“在野党若提出不信任议决案,那么首相将以此为理由解散众议院,去询问国民是否支持目前的政权”。6月14日、日本媒体FNN报导称[5]在野党可能于6月16(周五,日本央行会议当天)日提出“不信任议决案”,岸田首相表示如果发生该情况将在当天解散众议院。1998年《新日本央行法》成立之后,日本共经历了8次众议院选举,或许是不希望货币政策的调整给选举带来影响,在这8次众议院选举前不足1个月的时间内从未发生过日本央行调整货币政策的前例(图表10)。因此在有关是否解散众议院并重新选举的讨论高升的当下,日本央行或为了维持其货币政策对政治的中立性,从而选择维持不变。

但仍需留意调整YCC的小概率事件(1-2成可能性)

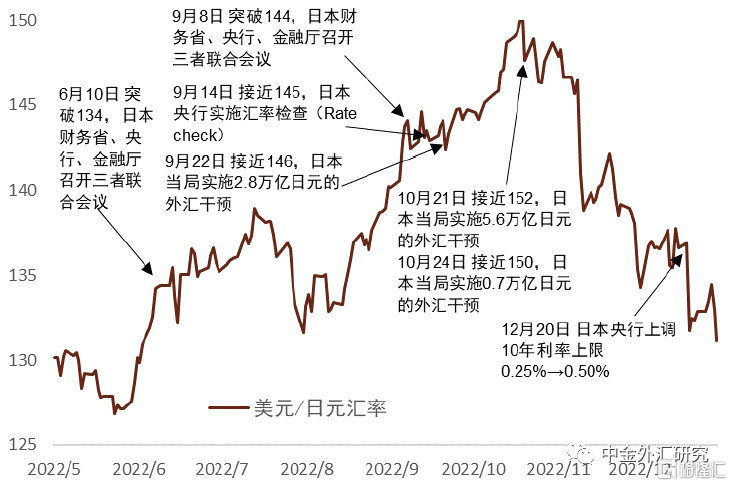

日本央行在过去多次意外调整过货币政策,因此在目前市场预期较为一致的背景下,日本央行反倒可能会选择意外调整。若做出调整,我们认为其底层因素或源于对日元贬值的担心。5月3日在美日汇率处于140附近时,日本财务省、金融厅、日本央行实施了三部门联合会议,会后当局表示[6]“不希望看到汇率的过度变动、如果有必要会适当地做出对应”。该会议表明日本当局对近期的弱日元存在警戒,参考2022年的经验(图表11)145附近或为日本当局实施外汇干预的阈值。近期美日汇率依旧停留在139-140附近,仍然处于“危险水域”,汇率虽然名义上不在日本央行管辖范围内,但我们认为日本央行的判断中仍会考虑汇率这一因素。

同时近期植田表明“调整YCC与正常化并非同一概念”,5月植田在接受多家媒体的联合采访时,就“是否会在货币宽松的同时废除或修正YCC”这一问题时,植田表示[7]“在去年12月日本央行就有所修正过、今后效果与副作用的均衡若发生变化也有可能修正YCC、将目前对10年利率的管控缩短至5年也是可能的方法之一,但目前不方便具体透露太多”。我们认为这一发言间接否定了“调整YCC是正常化的开始”,大大降低了调整YCC的门槛。因此,在6月会议中仍然存在调整YCC的可能性。

未来YCC何去何从:下半年或调整YCC,调整后日债利率上行幅度或有限。

由于7月的会议会公布最新的经济与通胀展望,因此我们认为7月会议中调整YCC可能性会明显上升。未来对YCC调整的方式可能为将10年利率上限更高(由目前的0.5%上调至1%左右)、或改为对5年利率管控(放弃对10年利率管控)(详情参考《全球汇率2023下半年展望(1):虽迟终至》)。无论哪种方法,日债10年利率都会存在小幅的上行压力,但考虑到目前日元10年互换利率已降至0.6%附近(图表2),我们认为调整YCC后的日债上行幅度也相对有限(20~30bp左右)。进而对日元汇率以及日股的影响也会相对有限。

图表10:在快要国家级别的选举之前日本央行基本不调整货币政策

资料来源:日本经济新闻,中金公司研究部

图表11:2022年日本外汇干预前后的事件走势

资料来源:Bloomberg,中金公司研究部

注:本文来自中金公司2023年6月14日已经发布的《中金看日银#23: 23年6月会议前瞻-或不变,但需留意风险》,报吿分析师:李刘阳 SAC 执业证书编号:S0080121120085 SFC CE Ref:BSB843;丁瑞 SAC 执证证书编号:S0080122010003 SFC CE Ref:BRO301;张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)