本文來自格隆匯專欄:中金研究,作者: 丁瑞、李劉陽等

結論

我們認為本次會議大概率或維持不變,主要原因來自①債券市場功能改善、國債收益率曲線平滑,調整YCC的緊迫性降低;②進一步觀察通脹數據、等待7月通脹展望結果;③或發生眾議院選舉、選舉前鮮有政策調整。但歷史上日本央行以擅長意外調整而著稱、同時近期日元依舊處於弱方,仍需留意調整YCC的小概率事件。下半年或調整YCC,調整後日債利率上行幅度或有限。

日本央行(正式名稱:日本銀行, Bank of Japan, 簡稱“日銀”)對全球金融市場有着重要影響,2022年1月以來,我們開啟“中金看日銀”相關係列報吿,追蹤日本央行動向,向投資者提供價值信息,目前已相繼發佈了22篇報吿(詳情參考文末《中金看日銀》系列報吿一覽表)。

正文

日本央行將在6月15-16日期間召開議息會議,並於6月16日(週五)中午北京時間11點左右公佈議息會議的結果。結合目前的信息,我們認為在6月的議息會議當中大概率(8-9成左右)日本央行將維持現有貨幣政策不變,但仍需提醒投資者留意日本央行做出調整的小概率(1-2成左右)風險。

彭博資訊就6月日本央行議息會議對47名日本的經濟學家做出了問卷調查,結果顯示[1]其中44名經濟學家都預測本次會議將維持貨幣政策不變。我們也認為日本央行或大概率維持不變,原因主要有以下幾點。

①債券市場功能改善、國債收益率曲線平滑,調整YCC的緊迫性降低

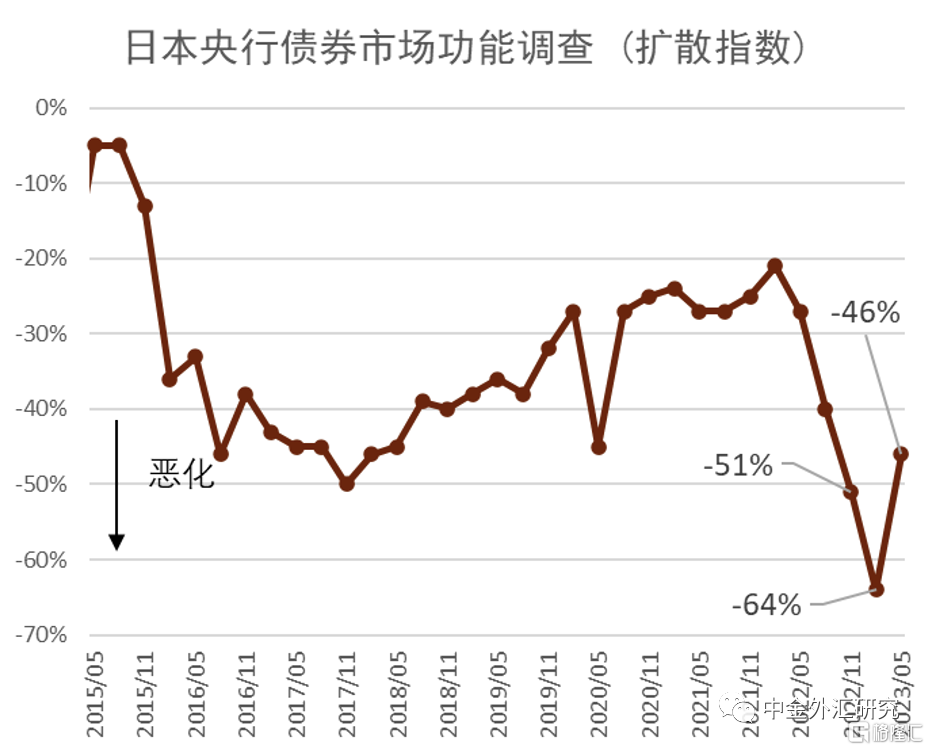

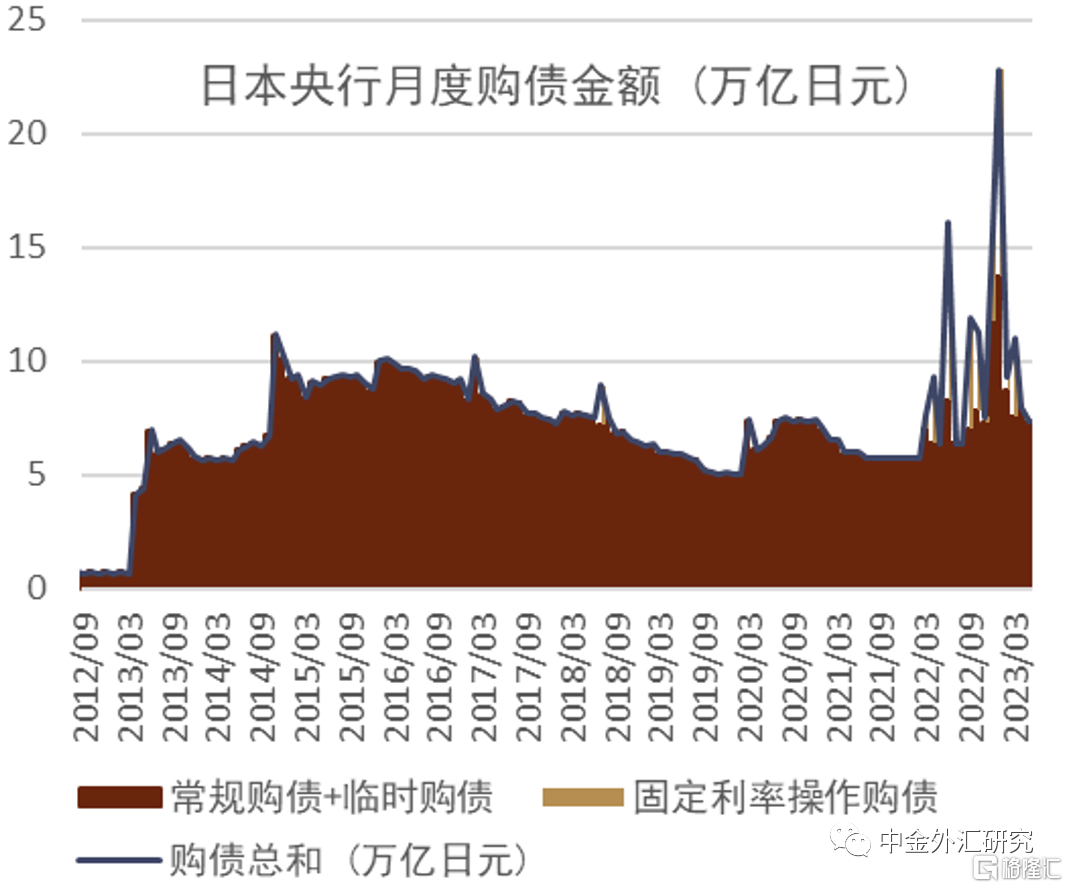

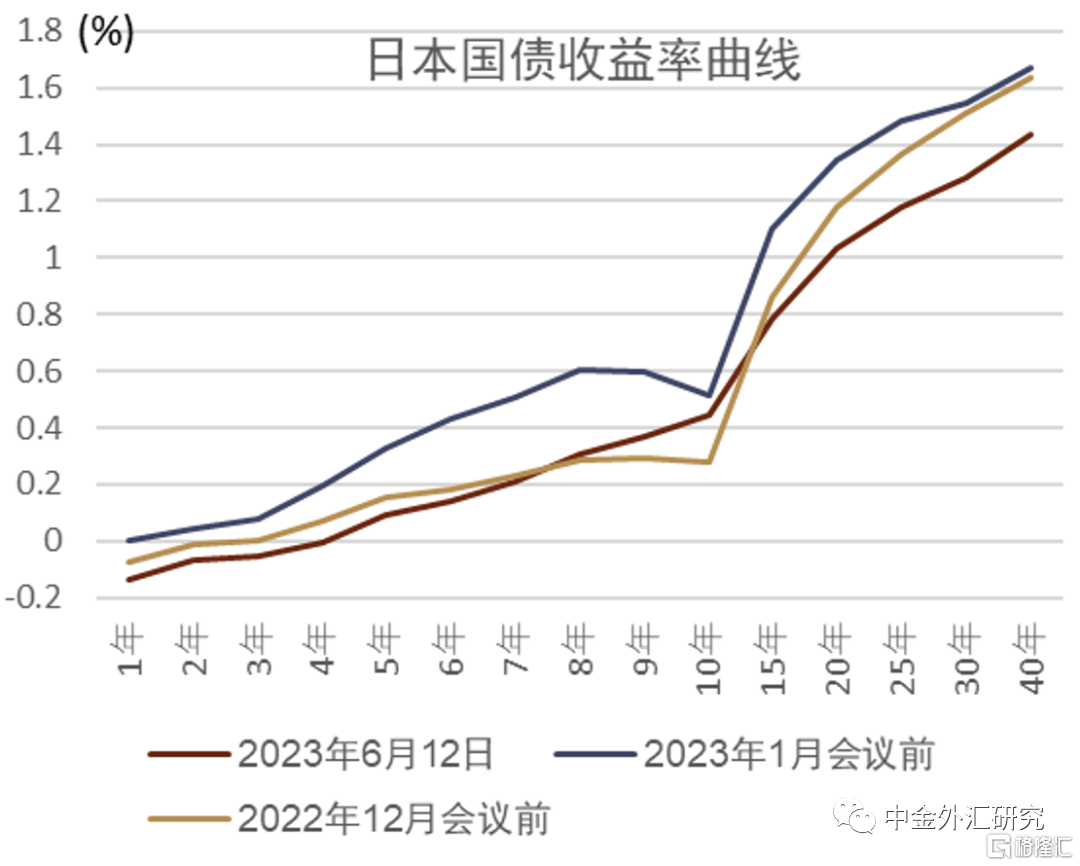

日本央行上次(2022年12月)調整收益率曲線控制政策(YCC)時給出了兩點理由:1)債券市場的市場功能惡化、2)收益率曲線不夠平滑。上述的兩點原因在近期都出現了積極的改變。衡量債券市場功能的有力參考指標為日本央行自身面向廣大債券市場參與者所做的季度統計《債券市場調查》[2]中的“債券市場功能指數 (擴散指數)”,該數字在去年11月的調查中出現了歷史性惡化、並在今年2月統計中進一步惡化,然而最新的5月調查顯示該指數有所回升,最新的數值好於去年11月調查的結果(圖表1)。有關債券市場功能改善的原因,我們認為同日債利率整體下行有關。今年3月中旬之後,伴隨日本本土金融機構的日債空頭逐步消退,日債利率整體下行壓力較為明顯,日債10年利率自3月9日之後再無觸及過0.50%的利率上限,日本央行在那之後也從未實施過固定利率操作(圖表2)。5月期間日本央行的購債金額約為7.4萬億日元,為2022年8月以來的最低水平(圖表3)。在日債利率下行的大背景下,近期日本的收益率曲線也變得逐步平滑(圖表4)。根據目前的結果,我們雖然不能説日本的債券市場功能已經完全恢復正常(買賣價差依舊處於高位),但扭曲程度已有一定改善,在此背景下立刻進一步調整YCC的必要性並不高。

圖表1:日本債券市場的市場功能出現一定改善

資料來源:日本央行,中金公司研究部

圖表2:日債利率較年初水平出現下行

資料來源:Bloomberg, 日本央行,中金公司研究部

圖表3:日本央行近期購債有所減少

資料來源:Bloomberg, 日本央行,中金公司研究部

圖表4:日本收益率曲線近期逐步平滑

資料來源:日本財務省,中金公司研究部

②進一步觀察通脹數據、等待7月通脹展望結果

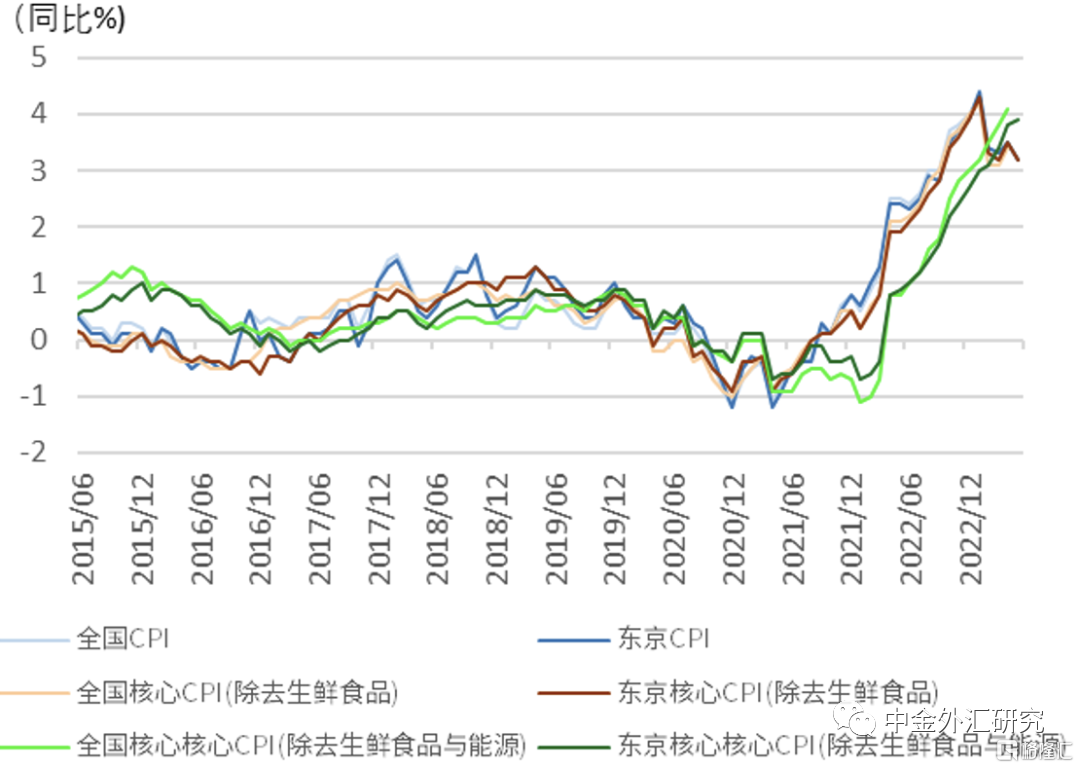

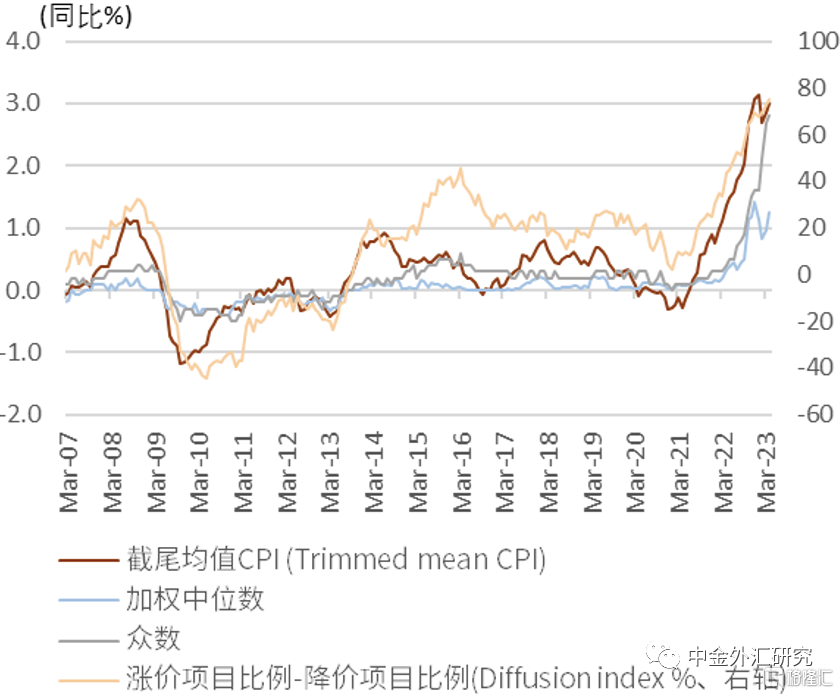

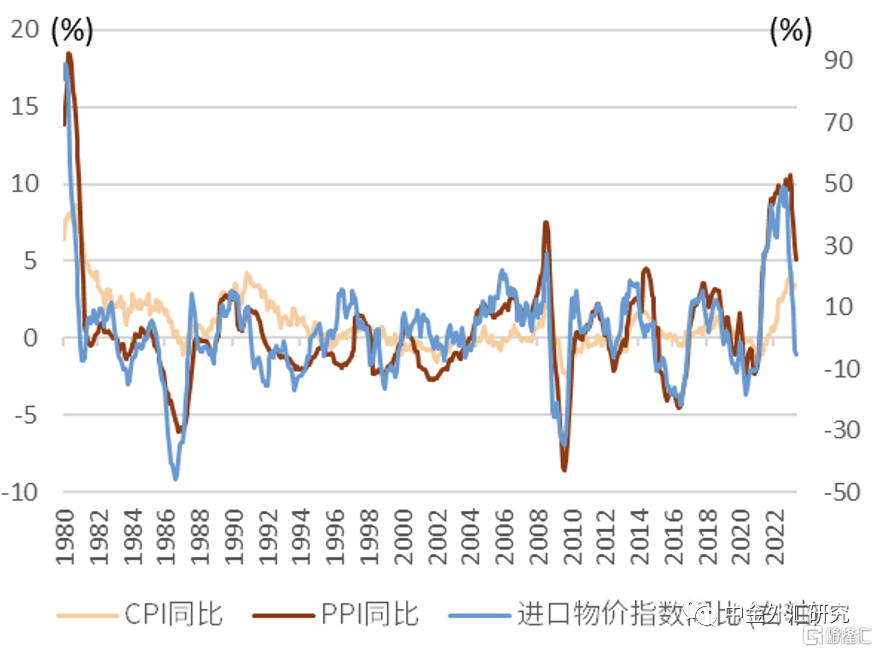

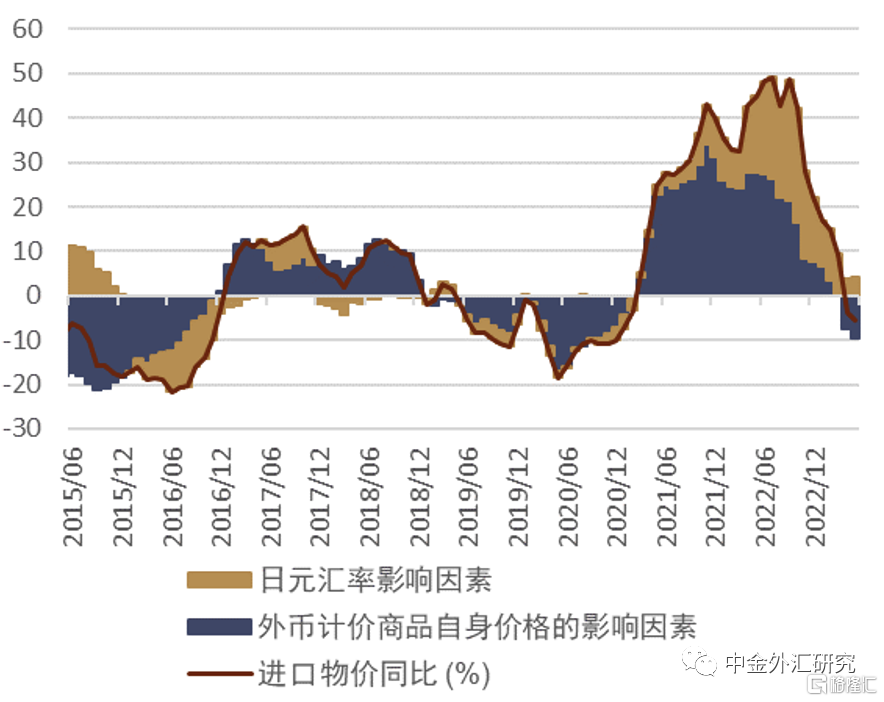

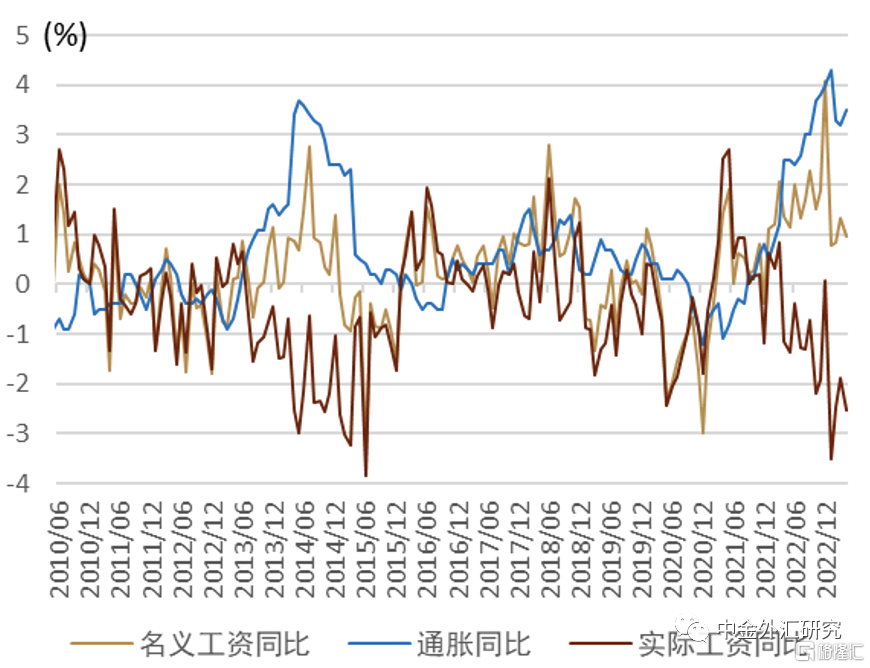

目前日本的通脹處於歷史性高位,除去生鮮食品與能源之後的5月東京地區CPI同比高達3.9%,為1982年4月以來的最高水平(圖表5)。同時,植田行長所重視的趨勢性通脹指標也依舊處於攀升的階段(圖表6),表明了日本國內存在核心通脹壓力。雖然CPI仍在高升,但上游的通脹數據傳來了一絲通縮壓力的信號,進口物價的同比已經連續2個月出現負值、PPI的同比正值也在快速縮小(圖表7)。我們對進口物價同比的分析顯示,日元匯率依舊對進口物價起到正向推動,但是以外幣計價的進口商品價格正處於同比負值(圖表8),能源等大宗商品的價格回落或為主要因素。此外,今年的“春鬥”雖然取得了明顯的進展,但4月日本名義工資同比僅為1%,遠低於預期的1.8%,“春鬥”到名義工資的傳導或許還需要更多時間(圖表9)。結合日本易陷入通縮的歷史背景,我們認為日本央行或選擇對通脹進一步觀望。7月的日本央行議息會議上將會公佈最新的經濟與通脹展望,屆時根據最新的展望結果日本央行或做出一定判斷。

圖表5:核心部分通脹壓力依舊向上

資料來源:日本總務省統計局,中金公司研究部

圖表6:日本趨勢性通脹指標仍在攀升

資料來源:日本央行,中金公司研究部

圖表7:日本的上游通脹壓力在邊際放緩

資料來源:日本總務省統計局,日本央行,中金公司研究部

圖表8:外幣計價的商品價格回落導致進口物價降低

資料來源:日本央行,中金公司研究部

圖表9:近期名義工資增長疲軟,春鬥影響有待進一步觀察

資料來源:日本厚生勞動省,日本總務省統計局,中金公司研究部

③或發生眾議院選舉、選舉前鮮有政策調整

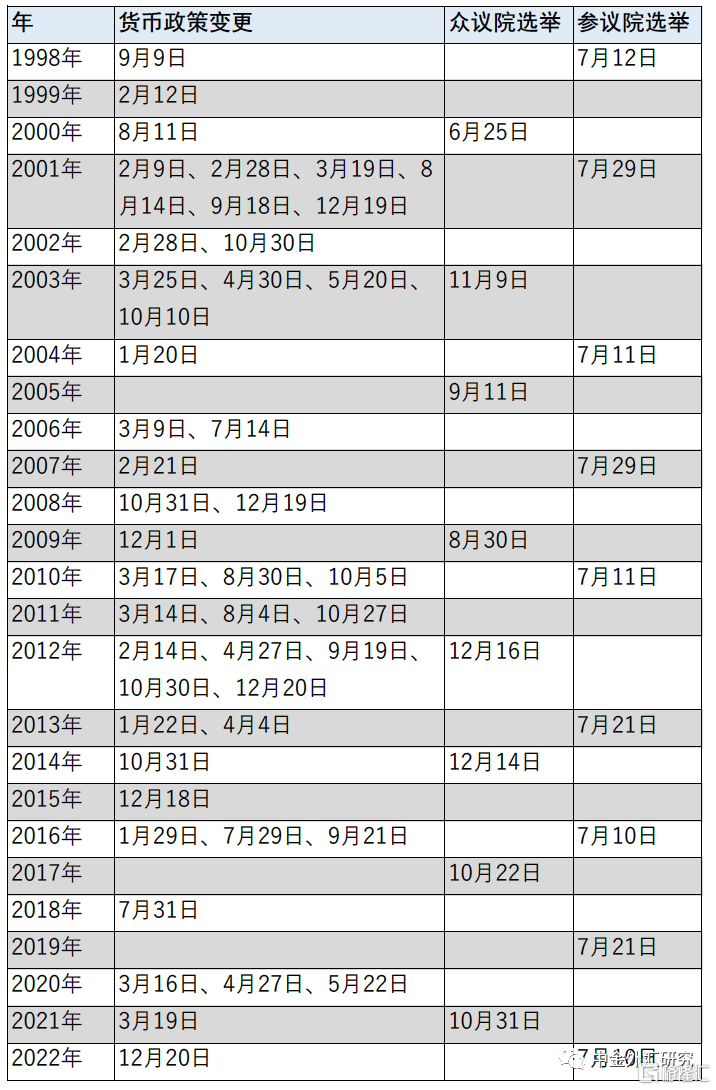

近期、岸田首相解散日本眾議院(下院)與否是日本政壇的關注點。就是否解散眾議院,岸田首相在6月13日的記者招待會中表示[3]“在外交與內政方面攻破逐個難點是岸田政權的使命所在。是否解散並重新選舉、會基於該使命的精神,基於各類形勢綜合判斷”。此外、目前的日本國會正處於“通常國會”期間,“通常國會”將於6月21日閉幕,參考歷史經驗過去10年當中有8年,在野黨都在“通常國會”閉幕前向首相提出了“不信任議決案”(結果都為被佔據多數席位的執政黨所否決)。今年的“通常國會”閉幕(6月21日)之前,日本的在野黨也存在提出“不信任議決案”的可能性,但自民黨內的多位高層政治家表示[4]“在野黨若提出不信任議決案,那麼首相將以此為理由解散眾議院,去詢問國民是否支持目前的政權”。6月14日、日本媒體FNN報導稱[5]在野黨可能於6月16(週五,日本央行會議當天)日提出“不信任議決案”,岸田首相表示如果發生該情況將在當天解散眾議院。1998年《新日本央行法》成立之後,日本共經歷了8次眾議院選舉,或許是不希望貨幣政策的調整給選舉帶來影響,在這8次眾議院選舉前不足1個月的時間內從未發生過日本央行調整貨幣政策的前例(圖表10)。因此在有關是否解散眾議院並重新選舉的討論高升的當下,日本央行或為了維持其貨幣政策對政治的中立性,從而選擇維持不變。

但仍需留意調整YCC的小概率事件(1-2成可能性)

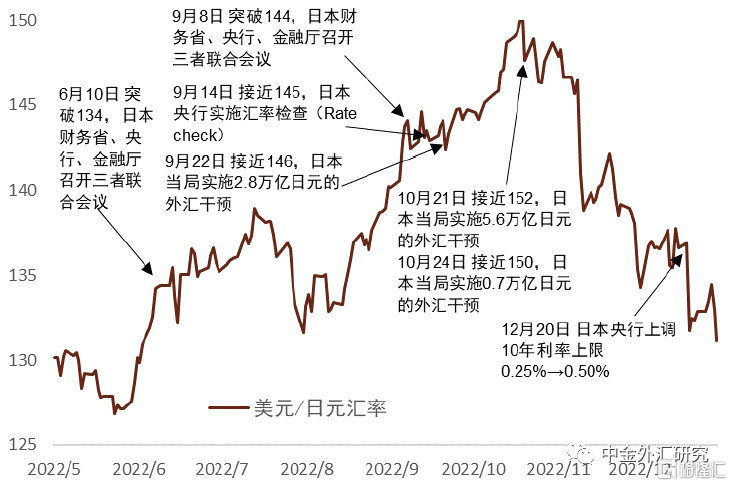

日本央行在過去多次意外調整過貨幣政策,因此在目前市場預期較為一致的背景下,日本央行反倒可能會選擇意外調整。若做出調整,我們認為其底層因素或源於對日元貶值的擔心。5月3日在美日匯率處於140附近時,日本財務省、金融廳、日本央行實施了三部門聯合會議,會後當局表示[6]“不希望看到匯率的過度變動、如果有必要會適當地做出對應”。該會議表明日本當局對近期的弱日元存在警戒,參考2022年的經驗(圖表11)145附近或為日本當局實施外匯干預的閾值。近期美日匯率依舊停留在139-140附近,仍然處於“危險水域”,匯率雖然名義上不在日本央行管轄範圍內,但我們認為日本央行的判斷中仍會考慮匯率這一因素。

同時近期植田表明“調整YCC與正常化並非同一概念”,5月植田在接受多家媒體的聯合採訪時,就“是否會在貨幣寬鬆的同時廢除或修正YCC”這一問題時,植田表示[7]“在去年12月日本央行就有所修正過、今後效果與副作用的均衡若發生變化也有可能修正YCC、將目前對10年利率的管控縮短至5年也是可能的方法之一,但目前不方便具體透露太多”。我們認為這一發言間接否定了“調整YCC是正常化的開始”,大大降低了調整YCC的門檻。因此,在6月會議中仍然存在調整YCC的可能性。

未來YCC何去何從:下半年或調整YCC,調整後日債利率上行幅度或有限。

由於7月的會議會公佈最新的經濟與通脹展望,因此我們認為7月會議中調整YCC可能性會明顯上升。未來對YCC調整的方式可能為將10年利率上限更高(由目前的0.5%上調至1%左右)、或改為對5年利率管控(放棄對10年利率管控)(詳情參考《全球匯率2023下半年展望(1):雖遲終至》)。無論哪種方法,日債10年利率都會存在小幅的上行壓力,但考慮到目前日元10年互換利率已降至0.6%附近(圖表2),我們認為調整YCC後的日債上行幅度也相對有限(20~30bp左右)。進而對日元匯率以及日股的影響也會相對有限。

圖表10:在快要國家級別的選舉之前日本央行基本不調整貨幣政策

資料來源:日本經濟新聞,中金公司研究部

圖表11:2022年日本外匯干預前後的事件走勢

資料來源:Bloomberg,中金公司研究部

注:本文來自中金公司2023年6月14日已經發布的《中金看日銀#23: 23年6月會議前瞻-或不變,但需留意風險》,報吿分析師:李劉陽 SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843;丁瑞 SAC 執證證書編號:S0080122010003 SFC CE Ref:BRO301;張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)