本文来自格隆汇专栏:申万宏源宏观 作者: 王茂宇 王胜

主要内容

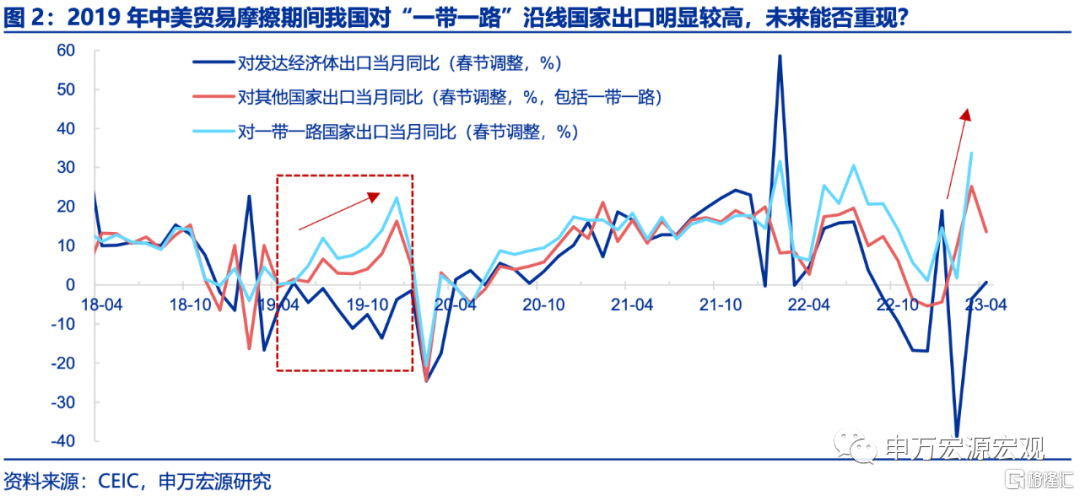

“一带一路”:从“顺周期”到“逆外需”。1)贸易方面,过去十年我国与“一带一路”国家贸易关系主要为“协同供给”,在发达国家需求年内可能强于预期的情况下,这一“协同”链条具备韧性,而“一带一路”出口份额提升亦能增量缓解市场对我国今年出口降温之忧。而且,即便明年发达国家需求有大幅下滑的可能性,但近年来新的变化是“协同供给”出口商品占比下滑,而满足“一带一路”国家自身需求的出口商品占比加快提升,因此明年我国“一带一路”出口也有望与发达国家需求逐步脱钩。因而长期来看,“一带一路”战略或能够从根本上缓解发达国家主动与我国脱钩的风险,就如2019年中美贸易摩擦之时,我国对“一带一路”国家出口增速远高于其他国家。2)投资方面,中国企业出海可能改善我国出口结构向高端化集中,而非替代我国出口。(可参考外循环破局系列一专题),反而可能改善我国商品出口结构,向产业链高端化集中,缓和海外发达国家经济降温对我国外需的冲击。

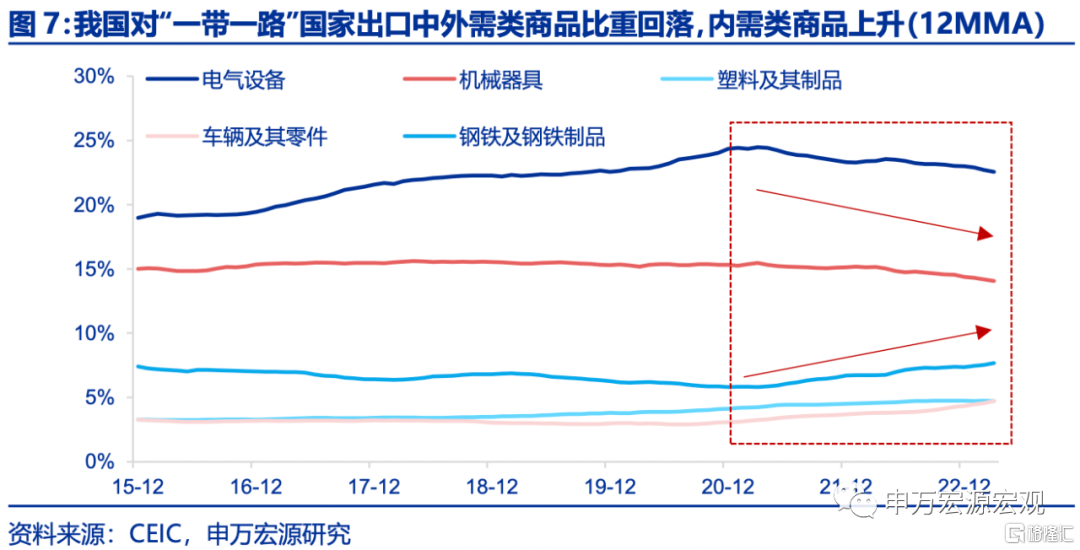

“一带一路”国家稳出口双支柱:体量大+逆外需。1)体量大:“一带一路”沿线国家已占我国出口36.7%(3月单月)。2)逆外需趋势:2020年以来,我国对“一带一路”国家出口结构中内需类商品(汽车、钢材、塑料)占比持续提升,而匹配发达国家需求类商品的“协同供给”(电气设备、机械器具)比重明显下滑,从而与发达国家需求逐步脱钩。我国对“一带一路”沿线国家出口中和发达国家外需高度相关的商品占比虽较大,如电气设备(占比23.4%,通信设备、集成电路、半导体为主)、机械器具(占比14.6%),但边际上持续下滑,而为了满足一带一路国家内需的商品占比持续提升(车辆零部件、钢铁塑料出口占比提升,前者主要为满足各国国内消费需求,后者主要为满足国内投资需求)。

2023年“一带一路”沿线国家对我国出口拉动或在4%左右。从我国对“一带一路”沿线国家出口增量角度,2023年沿线国家对我国出口拉动可能在2.7%-6.5%之间。即便假设2023年我国对“一带一路”沿线出口增量按照2021-2022年趋势放缓,2023年“一带一路”沿线国家仍可拉动我国出口2.7个百分点。乐观情景下,若出口增量达到2021年水平,则可拉动我国2023年出口增速6.5个百分点。从出口份额提升角度,2023年“一带一路”沿线国家或拉动我国出口增速4%左右。根据我们对2023年中国出口4%的增速预测,由于2023年全球发达经济体需求可能不差,叠加“一带一路”10周年下我国对沿线国家出口力度可能大幅增加,假设“一带一路”沿线国家出口在我国出口中份额维持去年提升速度,则2023年“一带一路”沿线国家对我国出口增速拉动或在4%左右。

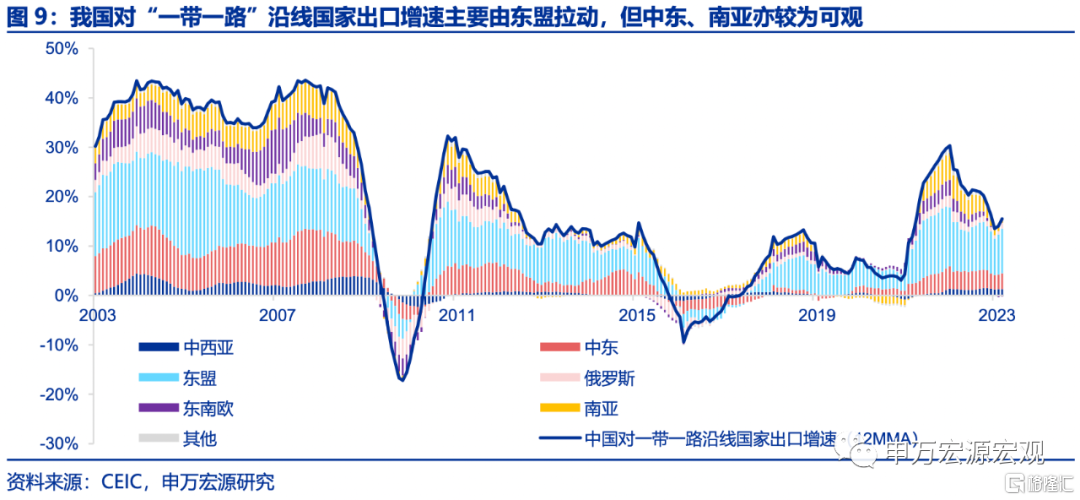

“一带一路”沿线六大区域分析:出口结构趋同,进口结构分化。东盟在我国对“一带一路”沿线国家贸易顺差、出口增速方面的贡献最为显著,但同时中东、南亚国家对我国出口增速的拉动也相当可观。1)我国对“一带一路”沿线国家内需类商品出口:汽车份额提升高度由中东、俄罗斯拉动,而钢铁、塑料则主要为东盟、中东拉动,在中东地区谋求经济转型和市场开放的背景下,我国对中东地区内需类商品增长潜力较大,东盟地区对建材类商品(钢铁、塑料)的投资需求也可相应稳定我国出口。2)中俄贸易改善我国能源安全,对俄出口亦有较大成长空间(替代欧美份额)。3)美国超额储蓄规模仍大下,我国对东盟贸易顺差或仍维持强势。4)我国从中东、中西亚国家进口主要为矿物燃料,车辆出口提升显著。5)我国对东南欧、南亚地区贸易顺差总和超过东盟六国。

风险提示:外部环境变化,疫情形势变化。

以下为正文

1.“一带一路”:从“顺周期”到“逆外需”

2018年以来西方国家对我国发起贸易摩擦、科技竞争,依赖对发达国家出口拉动经济的传统模式逐渐不可持续。在上一轮全球化进程中,发达国家通过向发展中国家让渡产能以追求利润最大化,但后果是本土工业产业链的日渐淡薄,制造业产能一遇经济冲击即出现永久性损失。而全球技术进步放缓、发达国家产业空心化,贫富差距加剧,使得存量竞争思潮对“全球化”形成替代,2018年中美贸易摩擦标志着西方国家摆脱中国商品供给依赖、重振制造业的意图显性化。疫情以来,美国持续对中国进行包括贸易规则、科技、基建等领域的全方面竞争,去年的《印太经济框架》、《全球基建计划》等均是这一竞争战略的体现。

“一带一路”战略从投资和贸易两方面强化我国经济韧性:

1)贸易方面,过去十年我国与“一带一路”国家贸易关系主要为“协同供给”,在发达国家需求年内可能强于预期的情况下,这一“协同”链条具备韧性,而“一带一路”出口份额提升亦能增量缓解市场对我国今年出口降温之忧。而且,即便明年发达国家需求有大幅下滑的可能性,但近年来新的变化是“协同供给”出口商品占比下滑,而满足“一带一路”国家自身需求的出口商品占比加快提升,因此明年我国“一带一路”出口也有望与发达国家需求逐步脱钩。因而长期来看,“一带一路”战略或能够从根本上缓解发达国家主动与我国脱钩的风险,就如2019年中美贸易摩擦之时,我国对“一带一路”国家出口增速远高于其他国家。根据我们判断,美国超额储蓄规模目前仍在万亿美元左右,欧英经济温和复苏,今年发达国家经济或并不如市场所预期的悲观,从而短期内我国对“一带一路”国家“协同生产”链条仍能够缓和市场对我国出口降温的担忧。

2)投资方面,中国企业出海可能改善我国出口结构向高端化集中,而非替代我国出口。我们在前期《30图看懂中国对外投资新变化——外循环“破局”系列之一》(2023.04.20)提到中国企业出海不一定替代我国出口,反而可能改善我国商品出口结构,向产业链高端化集中,缓和海外发达国家经济降温对我国外需的冲击。

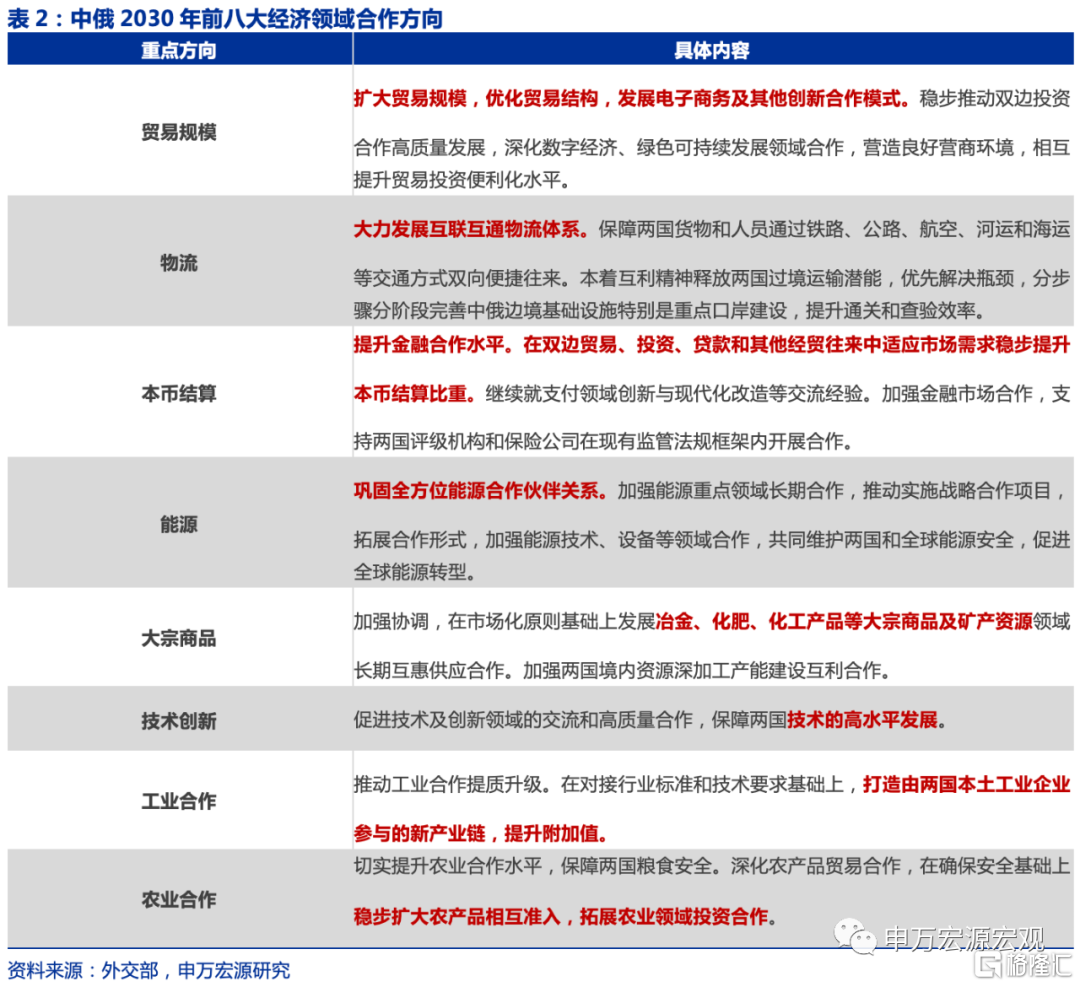

今年我国经济外交成果丰硕,3月中俄签署《中华人民共和国和俄罗斯联邦关于深化新时代全面战略协作伙伴关系的联合声明》和《中华人民共和国主席和俄罗斯联邦总统关于2030年前中俄经济合作重点方向发展规划的联合声明》、沙特伊朗在我国斡旋下握手言和,中国-中亚峰会5月即将举行,叠加今年时值“一带一路”战略十周年,我国“一带一路”战略发力的历史性窗口期已经到来。

2.“一带一路”国家稳出口双支柱:体量大+逆外需

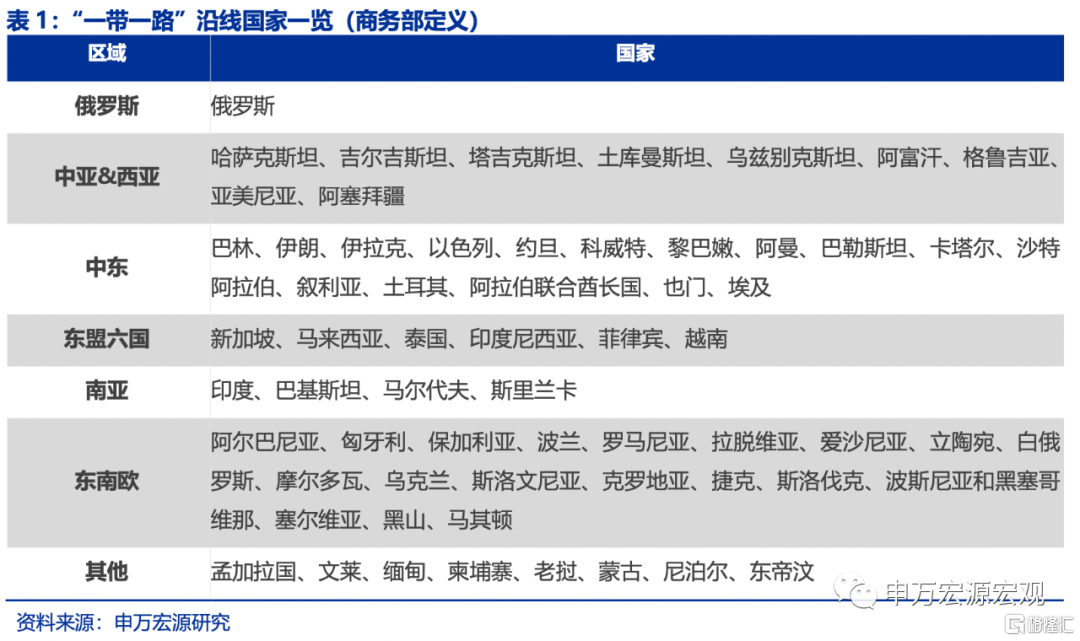

我们将商务部定义的“一带一路”沿线国家分为六大区域:俄罗斯、中亚&西亚、中东、东盟六国、南亚、东南欧。我们在下文对我国和“一带一路”六大区域之间的贸易前景及商品结构进行分析:

2.1 体量大:“一带一路”沿线国家已占我国出口36.7%

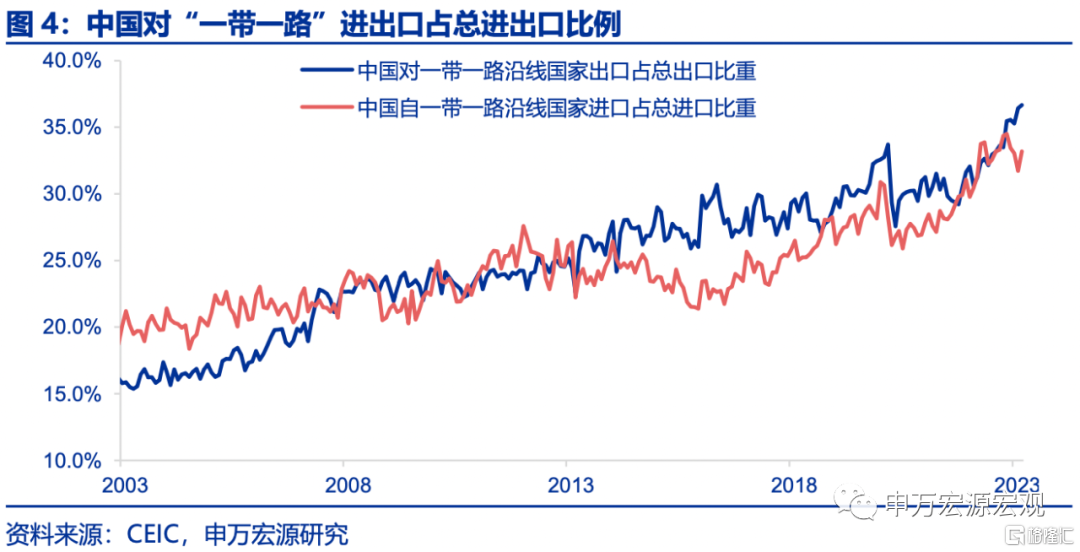

2022年以来我国对“一带一路”沿线国家贸易顺差加速扩张,我国出口贡献中来自“一带一路”国家的贡献不可小觑。截至今年2月中旬,我国已与151个国家、32个国际组织签署200余份共建“一带一路”合作文件。根据商务部口径,2015-2022年,中国对“一带一路”沿线国家贸易额从1.04万亿美元增至2.07万亿美元,出口占我国总出口额比重2023年3月(单月)增长至36.7%(23Q1:36.1%),而进口比重则增至33.2%(23Q1:32.7%)。

2.2 逆外需趋势:我国对“一带一路”国家出口结构中内需类商品占比持续提升

出口方面,2020年以来,我国对“一带一路”沿线国家出口中和发达国家外需高度相关的商品占比虽较大,但边际上持续下滑,而为了满足一带一路国家内需商品出口占比提升,显示虽然我国和“一带一路”国家贸易联系仍以“协同供给”为主,但“逆外需”特点早已显现,助力我国出口和发达国家外需脱钩。2020年以来,我国对“一带一路”沿线国家商品出口结构中主体为电气设备(23.4%,通信设备、集成电路、半导体等)、机械器具(14.6%),两者与发达国家外需息息相关,上述两者在我国对“一带一路”沿线国家商品出口中的比重是略有下滑的,而车辆零部件、建材类商品(钢铁、塑料)出口占比均出现提升,前者主要为满足各国国内消费需求,后者主要为满足国内投资需求,从而即便明年海外发达经济体经济进口需求放缓,我国对“一带一路”沿线国家汽车及建材类商品出口或仍能够“逆外需”,对我国出口形成支撑。2023年4月国务院发布的稳外贸文件特别强调“培育汽车出口优势”,2023年此类商品份额提升步伐可能大大加快。

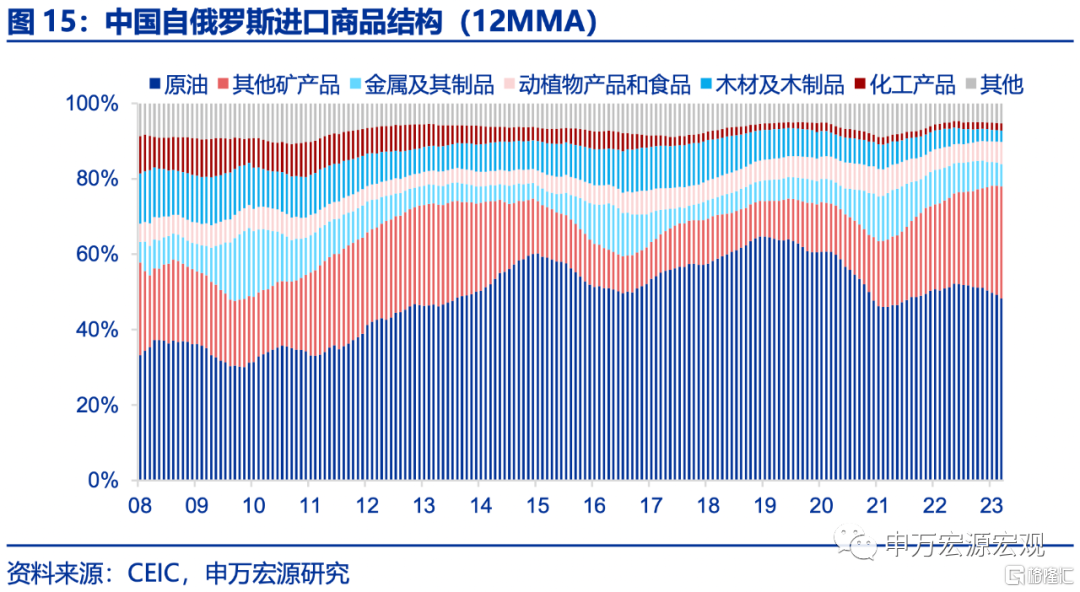

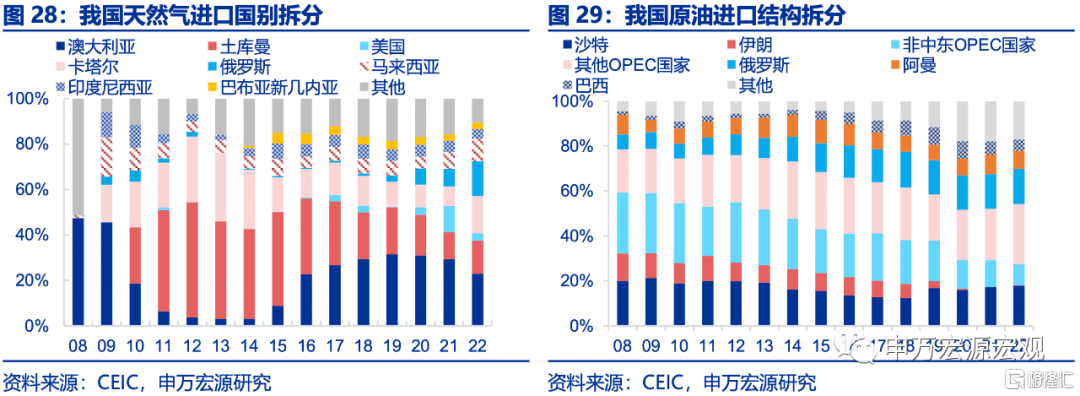

进口方面,我国自“一带一路”沿线国家进口以矿物燃料为主体,且2022年占比大幅提升,凸显俄乌冲突背景下我国能源安全供给多元化。

2.3 2023年“一带一路”沿线国家对我国出口拉动或在4%左右

东盟在我国对“一带一路”沿线国家贸易顺差、出口增速方面的贡献最为显著,但同时中东、南亚国家对我国出口增速的拉动也相当可观。1)东盟六国是我国2022年以来对“一带一路”沿线国家贸易顺差增加的主要动力来源(贡献150%),对南亚、中西亚、东南欧顺差增幅亦较为显著,而我国对中东、俄罗斯贸易逆差同期是扩大的,或反映我国能源进口增加。2)2022年,中国对“一带一路”沿线国家出口中48.2%为东盟六国,17.7%为中东国家,6.4%为俄罗斯,而3.9%为中西亚国。从进口角度,2022年,中国对“一带一路”沿线国家进口中45.9%来自东盟六国,但相比出口更高的是30.4%的比例来自中东,12.6%来自俄罗斯。

从我国对“一带一路”沿线国家出口增量角度,2023年沿线国家对我国出口拉动可能在2.7%-6.5%之间。我们即便假设2023年我国对“一带一路”沿线出口增量按照2021-2022年趋势放缓,2023年“一带一路”沿线国家仍可拉动我国出口2.7个百分点,由于2022年有我国国内疫情反复对我国供给的影响,这一假设明显较为保守。乐观情景下,若出口增量达到2021年水平,则可拉动我国2023年出口增速6.5个百分点。

从出口份额提升角度,2023年“一带一路”沿线国家或拉动我国出口增速4%左右。2013年“一带一路”战略推出后沿线国家占我国出口比重加速上行,2022年我国对“一带一路”沿线国家出口占总出口份额达到33.0%,较2021年提升2.6个百分点。根据我们对2023年中国出口4%的增速预测,由于2023年全球发达经济体需求可能不差,叠加“一带一路”10周年下我国对沿线国家出口力度可能大幅增加,若2023年“一带一路”沿线国家占我国出口份额继续同样提升2.6个百分点到35.6%,那么2023年“一带一路”沿线国家对我国出口增速拉动或在4%左右。

3.“一带一路”沿线六大区域分析:出口结构趋同,进口结构分化

3.1内需类商品出口份额提升主要为中东、俄罗斯、东盟贡献

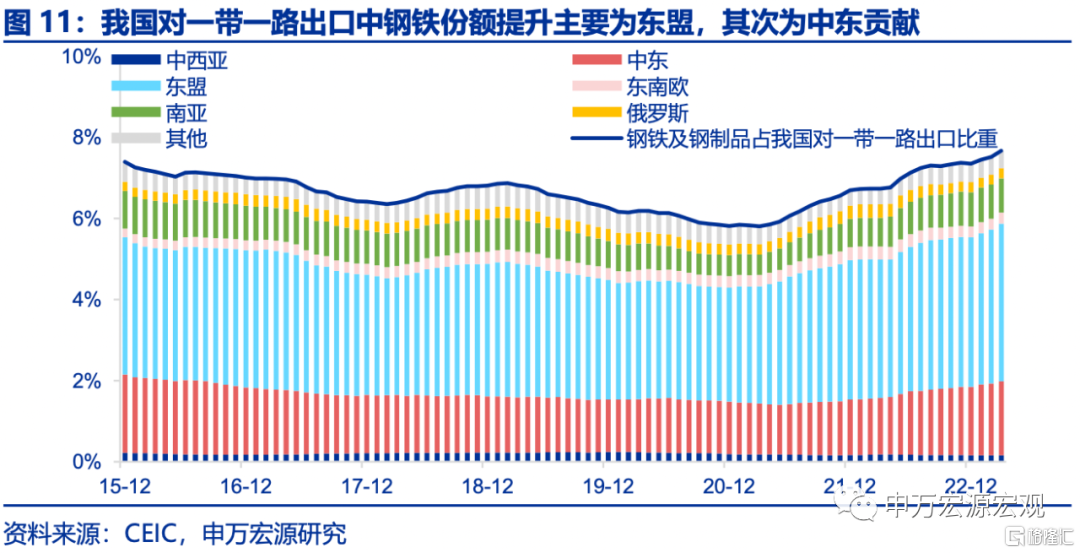

我国对“一带一路”沿线国家内需类商品出口:汽车份额提升高度由中东、俄罗斯拉动,而钢铁、塑料则主要为东盟、中东拉动,在中东地区谋求经济转型和市场开放的背景下,我国对中东地区内需类商品增长潜力较大,东盟地区对建材类商品(钢铁、塑料)的需求也可相应稳定我国出口。上文我们提到我国对“一带一路”沿线国家出口中车辆、钢铁、塑料三类和沿线国家内需相关的商品份额提升,可缓解日后发达国家需求放缓之困,我们进一步将这三类进行区域拆分,自2019年末至2023年3月(以下数据均为12MMA),中东、俄罗斯、东盟分别拉动我国对“一带一路”沿线国家汽车出口份额提升0.78%、0.45%、0.35%(汽车份额整体提升1.76%),东盟、中东、南亚分别拉动我国对“一带一路”沿线国家钢铁出口份额提升0.94%、0.53%、0.17%(钢铁份额整体提升1.41%),东盟、中东、俄罗斯分别拉动我国对“一带一路”沿线国家塑料出口份额提升0.47%、0.14%、0.13%(塑料份额整体提升0.92%)。

下文我们进一步对“一带一路”沿线“六大区域”进行详细分析。从进出口商品结构上,我们能够观察到的特点是:

1)除了中西亚地区体量较小之外,我国对其余五大区域出口结构中均以电气设备、机械器具,以及建材相关商品(钢铁、塑料等)为主,前两者资本品出口主要为协同向发达国家输出所需消费品,而后者建材类商品则主要为满足各区域国内投资需求(地产),同时,和上文分析一致的是,我国对俄罗斯、中东、中西亚、东南欧国家出口中车辆零部件(俄罗斯:运输设备)比重在2022年出现不同幅度的上升。

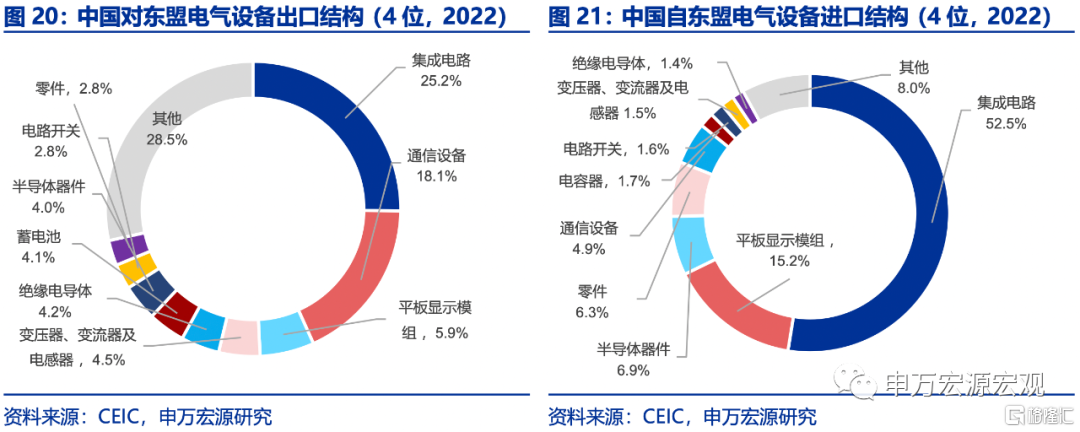

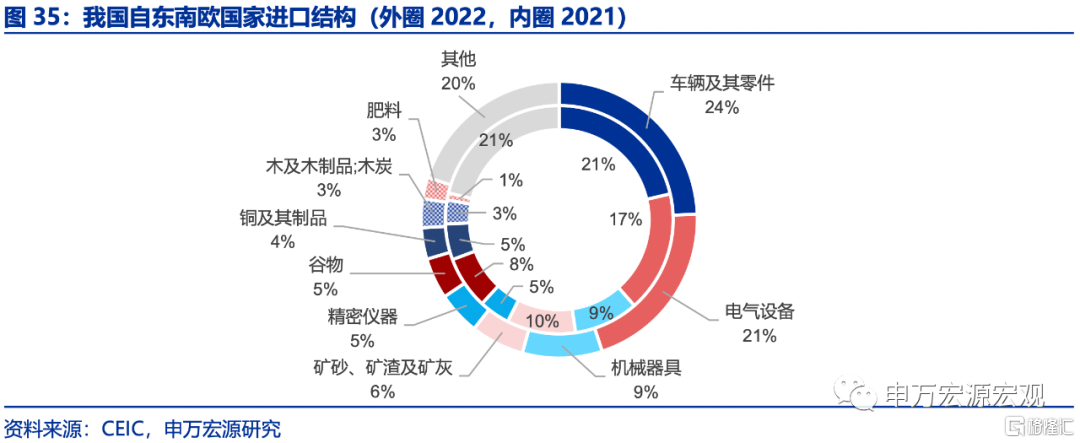

2)进口方面,几个区域则展现出各自差异,但主体如上文分析为矿物燃料。我国自东盟进口主要为电气设备(50%为集成电路),自俄罗斯、中西亚、中东进口中主要均为矿物燃料(原油等),自南亚国家进口较为多元化,主要为化学品、贵金属、铜等,而自东南欧国家进口结构主要为车辆及其零部件,其次才为电气设备。

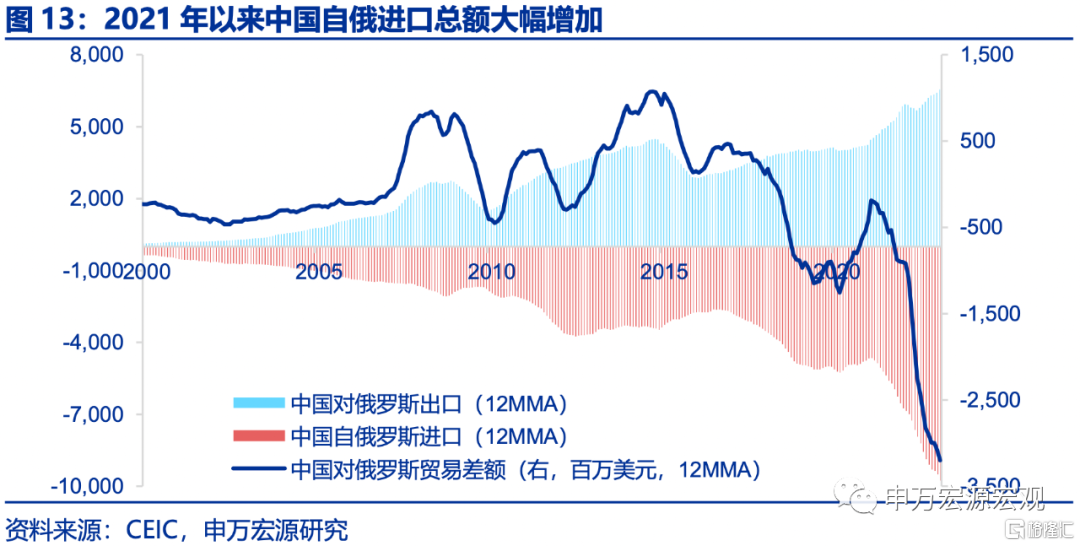

3.2 俄罗斯:中俄贸易改善我国能源安全,对俄出口亦有较大成长空间

自俄乌冲突爆发之后,中俄双边贸易额增长较快,进口增长快于出口,显现为贸易逆差扩张,主要或由于在西方国家制裁下,我国进口俄罗斯能源及矿产品大大提升,而我国对俄出口运输设备等商品也增长显著,在俄乌冲突背景下,中国有望继续对欧美在对俄出口中的份额进行替代。3月《中华人民共和国主席和俄罗斯联邦总统关于2030年前中俄经济合作重点方向发展规划的联合声明》中特别强调大宗商品和能源领域的合作,可见中俄双边贸易规模提升对我国的增益主要在于改善能源安全,对俄罗斯则在于维持贸易收入,填补西方制裁下商品进口缺口。2022年我国对俄罗斯出口、进口分别占“一带一路”沿线国家6.4%、12.6%。

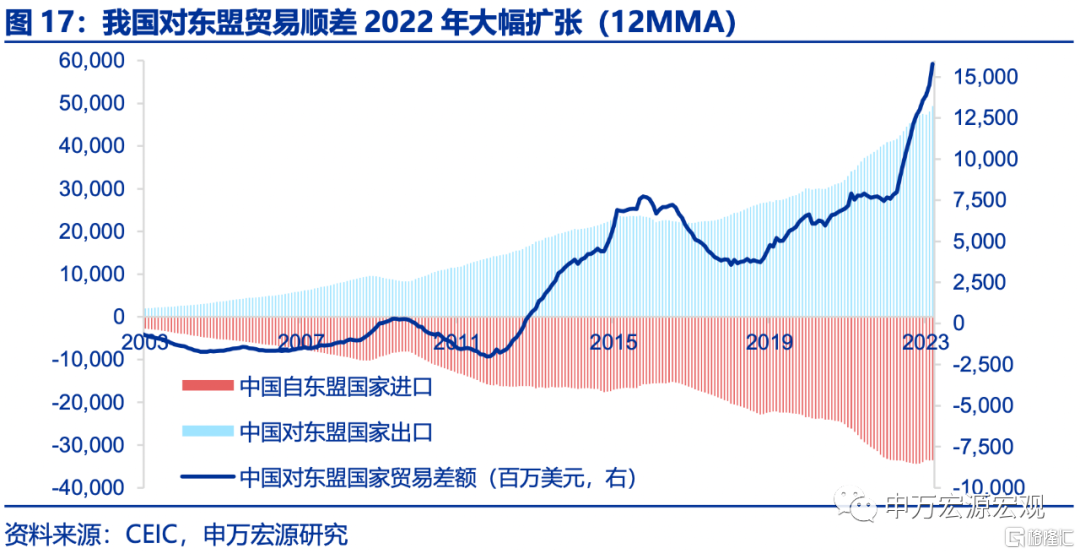

3.3 东盟:美国超额储蓄规模仍大下,我国对东盟贸易顺差或仍维持强势

疫后我国对东盟贸易顺差迅速扩张,2023年3月高达160亿美元,而2022年初仅在75亿美元左右(均为12个月移动平均值),出口远强于进口。东盟和我国贸易关系主要属于“协同对外供给”,贸易顺差的提升或一方面反映我国产业链升级的进口替代逻辑(2021-2022我国从东盟进口电气设备、机械器具比例下降),另一方面也显示西方发达国家需求过热仍未缓解,在美国居民超额储蓄可能要到今年四季度才消耗完的假设下,这就意味着短期内我国对东盟贸易顺差、出口可能难以出现大幅收窄,这一点对于除中西亚以外的地区同样适用。2022年我国对东盟出口、进口分别占“一带一路”沿线国家48.2%、45.9%。

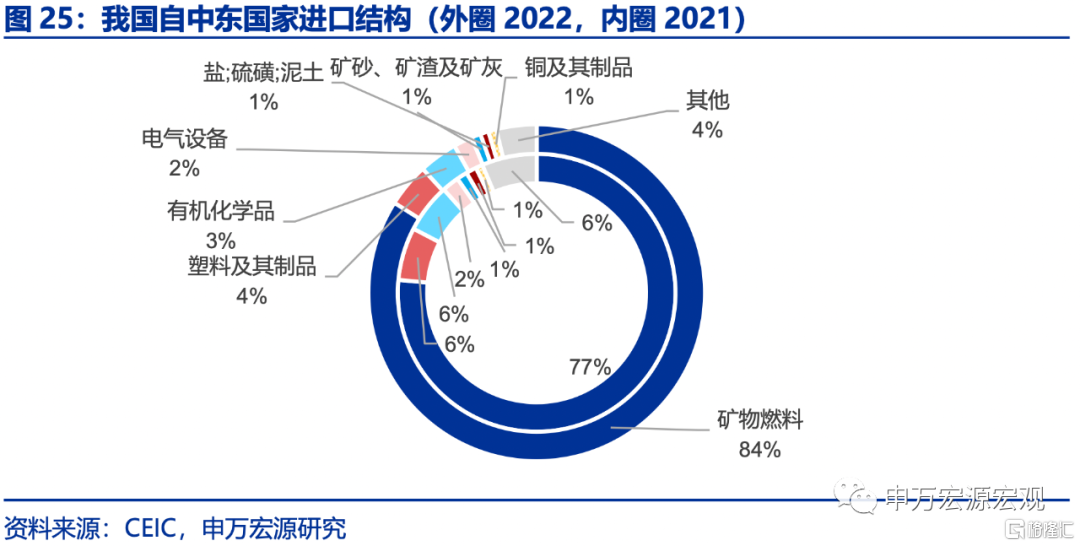

3.4 中东、中西亚:我国自两地进口主要为矿物燃料,车辆出口比重提升显著

疫情之后,我国对中东国家进出口额均大幅提升,但进口额更多使得贸易逆差扩大,反映能源进口增加,出口方面,车辆出口2022年提升显著,值得后续关注。我国从中东国家出口商品主要集中于电气设备、机械器具及车辆,其中电气设备比重2022年较2021年略微上升0.2个百分点至17.7%,车辆、钢铁出口比例提升幅度更大,分别上升2.3、0.9个百分点至7.9%、5.1%。2022年我国自中东国家进口中84%集中于矿物燃料,2021年占比仅76.5%,大幅提升,我国能源进口结构(石油、天然气等)正更多依赖上文所述的俄罗斯及中东国家。2022年我国对中东国家出口、进口占“一带一路”沿线国家17.7%、30.4%。

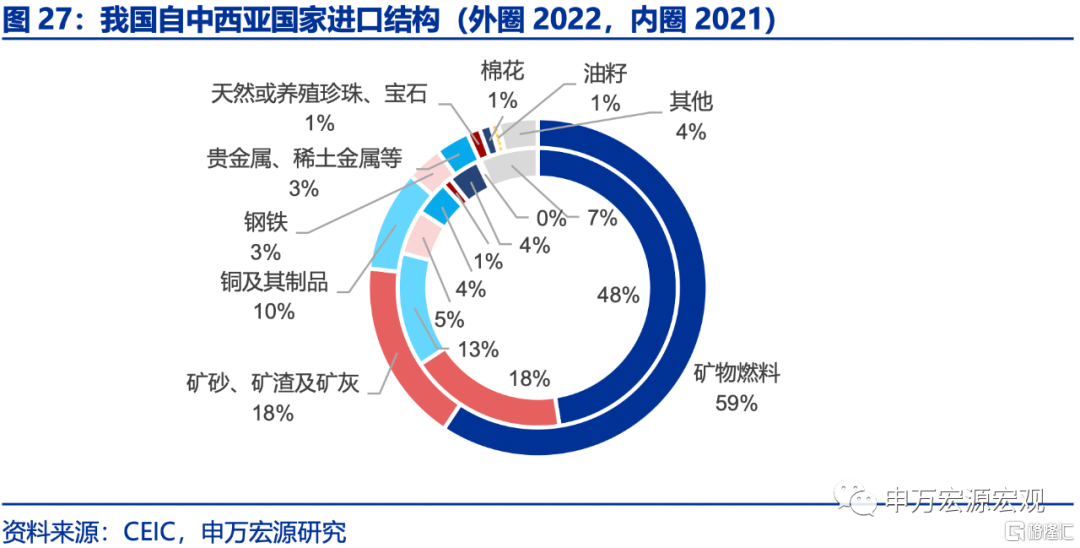

我国对中西亚国家贸易差额在疫情之后大幅提升,2022年出口中车辆比重亦增加,但目前体量较小。我国对中西亚出口占总出口比重从疫情前的1%左右提升至23年3月的1.5%,而进口占总进口比例变化不大。从结构来看,我国对中西亚国家出口主要为服装、机械器具、电气设备等,其中服装占比较高,特别是针织服装2021-2022年份额提升0.6个百分点,针织服装及非针织服装加总起来占到我国对中西亚国家出口的25%左右,可见我国对中西亚国家出口低端产品占比较高,但同时2022年车辆比重也大幅提升到7%。2021年我国自中西亚国家进口有47%集中于矿物燃料,而2022年这一比例提升至59.3%,这一趋势和我国自中东国家矿物燃料进口相同,同时钢铁、铜、矿砂等大宗商品也占据较大比例。2022年我国对中西亚国家出口、进口占“一带一路”沿线国家3.9%、3.3%,成长空间较大。

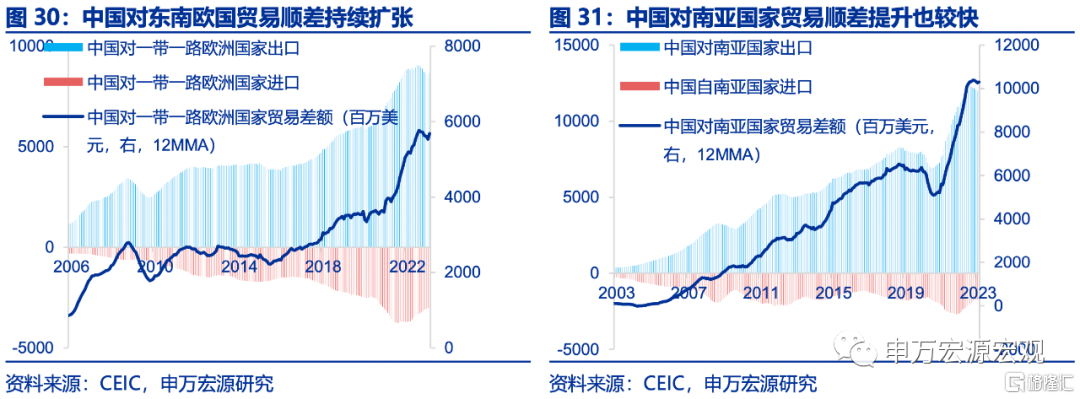

3.5 东南欧、南亚:我国对两地贸易顺差总和已超过东盟

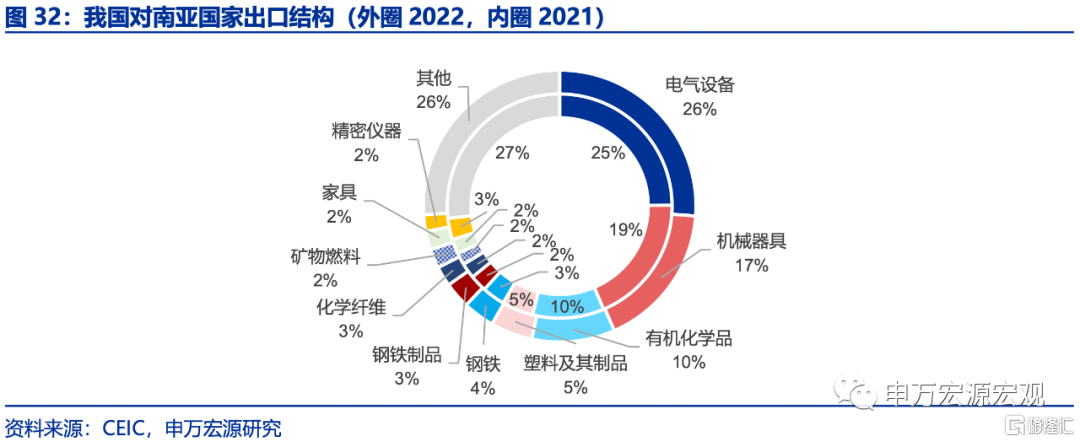

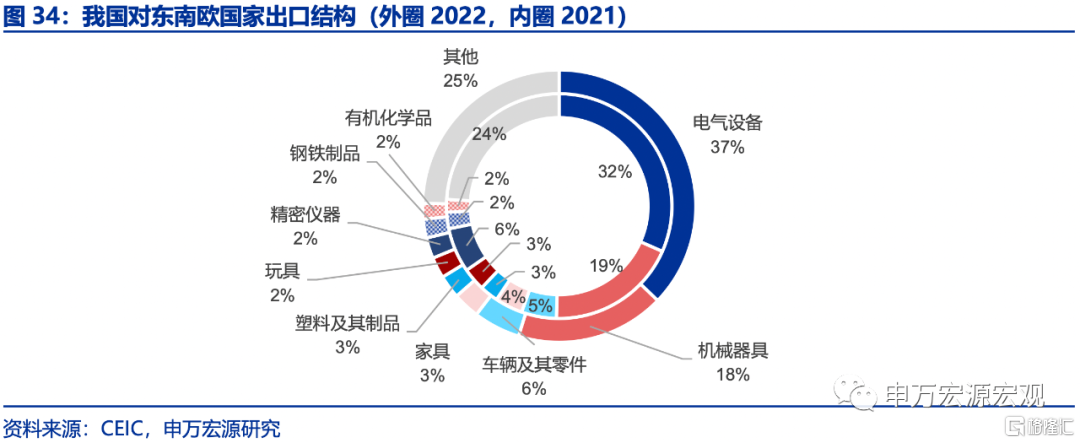

除了东盟六国,东南欧和南亚国家是我国对“一带一路”沿线国家贸易顺差最大贡献来源,而且根据最新数据,我国对两者贸易顺差加总已经超过东盟六国,从商品结构来看,我国对南亚国家、东南欧国家出口以电气设备(通信设备)、机械器具为主,电气设备占我国对南亚国家出口比例从2021年年的24.9%提升至2022年的26.2%,同时对东南欧国家出口中电气设备的比例在2022年也上升5.7个百分点至37.9%。进口方面,我国自南亚国家进口以珍珠、铜、矿砂等商品为主,但自东南欧国家进口则以车辆零部件、电气设备为主,其中2022年车辆零部件占我国自东南欧国家商品进口比例较2021提升3个百分点至24.4%,东南欧国家与我国车辆制造产业链的融合度在增强。

风险提示:外部环境变化,疫情形势变化。

注:本内容节选自申万宏源宏观于2023年5月16日发布的研究报吿:《一带一路:从“顺周期”到“逆外需”——外循环“破局”系列之二》,证券分析师:王茂宇 王胜

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)