本文来自格隆汇专栏:靳毅 作者:靳 毅

核心观点

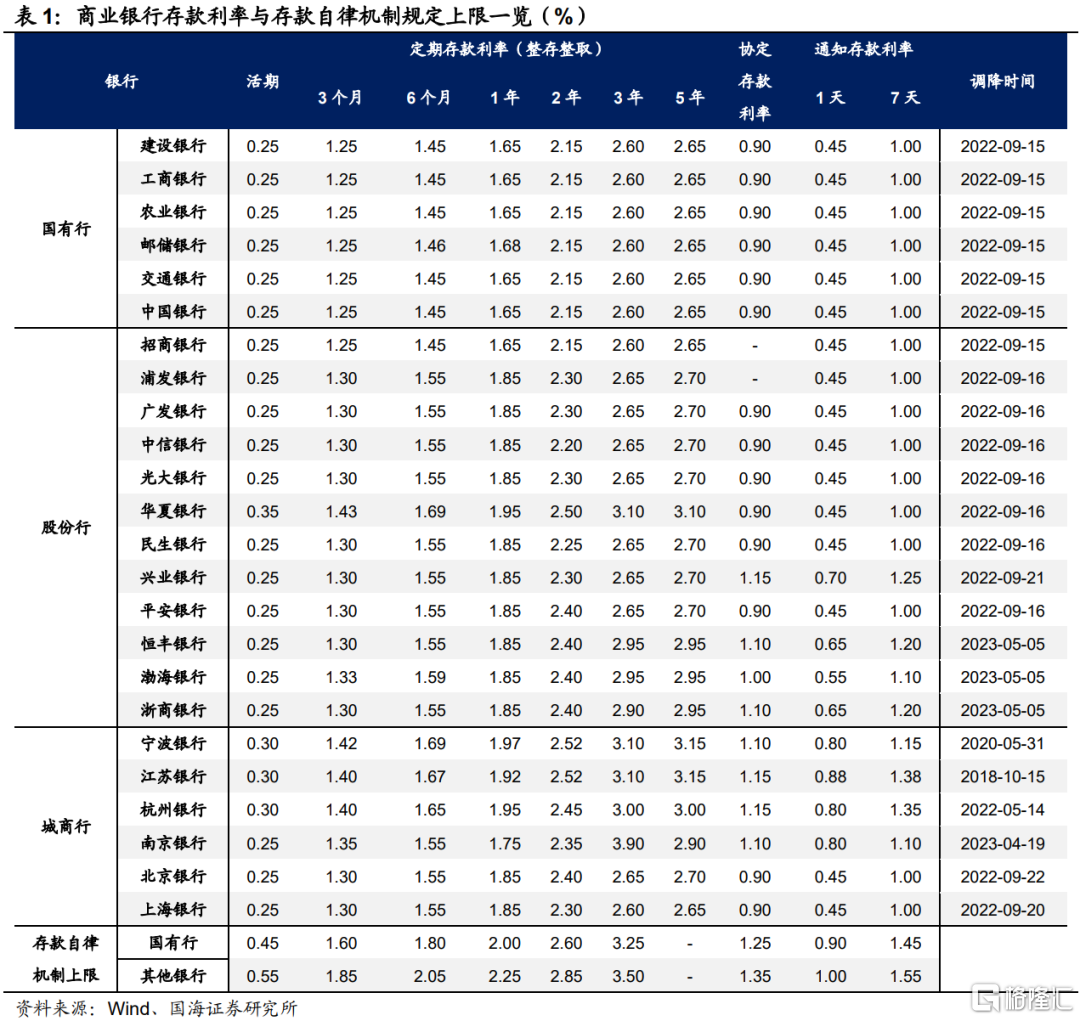

5月15日协定存款及通知存款自律上限也迎来监管约束,其中国有行上限执行基准利率加10BP,其他金融机构执行基准利率加20BP。自律机制对以上两项存款利率加以约束,更多是为了规范市场竞争格局,短期内,对银行实际负债端成本的压降效果比较有限。

我们认为存款利率调降带来的影响并非一蹴而就,若非短时间内大幅下调,或许较难成为本轮债市行情的下一个“催化剂”。但这并不意味着债市没有机会。回顾历史,在存款利率压降后的2-3个月内,理财对中票净买入量持续上升,在此格局下,1-3年中票信用利差在接下来的1个季度内呈现先下后上的走势,交易机会凸显。

类比本轮,伴随理财赎回企稳,二季度起,理财进入传统“扩张”阶段,结构性的存款利率调降或许也有助于理财产品扩容,从而增加对目前1-3年信用债的需求。

与此同时,目前3年左右二级资本债利差也已经回到相对中性位置,在前期债市迅速走牛格局下,当前可考虑适当配置高等级二级资本债,布局“票息策略”,从而进行防守。

正文如何理解通知、协定存款约束?

继渤海、恒丰以及浙商银行公吿下调存款利率之后,5月15日协定存款及通知存款自律上限也迎来监管约束,其中国有行上限执行基准利率加10BP,其他金融机构执行基准利率加20BP。

如何理解本次监管对协定存款及通知存款的自律上限?事实上,自2021年以来,利率自律机制对存款利率的确认进行了两方面的优化:① 由先前的基准利率乘以倍数模式改为加点模式,更加精准有效;② 规定由利率自律机制成员根据10年期国债收益率以及1年期LPR对存款利率进行调整,加强了利率形成的市场化过程。

然而,此前机制中并未将协定和通知存款利率囊括进来,本次约束,实质上是对自律机制的完善。与此同时,目前主要银行,协定存款利率、1天和7天通知存款利率均在利率自律机制规定上限范围内,因此,自律机制对以上两项存款利率加以约束,更多是为了规范市场竞争格局,短期内,对银行实际负债端成本的压降效果比较有限。

存款利率调降并非“空穴来风”。我们在《存款利率调降,影响有多大?》中曾经分析了,由于商业银行贷款平均利率不断走低,净息差被持续压低,下阶段银行降低存款利率有助于缓解银行盈利压力。

虽然近期公吿调降存款利率的恒丰、渤海和浙商银行更多是“补降”性质,但目前过低的净息差已经引起监管注意。 4月份,利率自律机制发布的《合格审慎评估实施办法》中,明确将净息差纳入进考核,并以1.8%为考核标准,若净息差低于该水平,则予以扣分。截至2023年1季度,在已经披露净息差的上市银行中,有35%的商业银行净息差已经低于1.8%,这也是为什么我们认为大方向上,逐渐下调存款利率或许在所难免。

1.2

机构行为将有何变化?

那么,在银行下调存款利率的过程中,机构行为将如何应对呢?近期有市场观点将调降存款利率,视为新一轮“牛市起点”。对此,我们认为存款利率调降带来的影响并非一蹴而就,若非短时间内大幅下调,或许较难成为本轮债市行情的下一个“催化剂”:

1) 从利率定价角度出发,存款利率的趋势性松动关键仍在政策利率。2022年4月在央行指导下,利率自律机制优化了存款利率定价的市场化机制,允许利率自律机制成员根据1年期LPR利率和10年期国债收益率情况来调整存款利率。与此同时,LPR的定价机制为MLF加点。因此,逻辑上,一个完整利率定价链条应为:MLF–LPR(贷款利率)–存款利率。

2022年9月份,银行存款利率普降已经完成了一轮“定价链条”的闭环,这也佐证了近期部分银行调降存款利率为“补降”性质。由于存款利率定价的市场化属性,调降纯属“自发”,在“存款生态”已经进入稳态格局下,如果没有政策利率来打开局面,银行间再出现一轮大规模存款利率普降有一定阻碍。

2) 从市场竞争角度出发,存款利率的小幅调降未必会压低银行负债成本。2021年以来,存款自律机制优化曾带来3次存款利率压降:① 2021年6月,存款利率上限改为加点模式后,1年以上存款利率上限迎来压降;② 2022年4月,自律机制优化存款利率挂钩10年期国债和1年期LPR利率后,鼓励中小银行下调利率浮动上限10BP;③ 2022年9月,在利率自律机制优化后,银行间存款利率“普降”。

从以上两次存款利率调降的经验来看,银行负债成本未必会出现明显下降,甚至国有行的负债成本在2022年9月“普降”之后还有所上升。背后可能的解释原因在于,有部分流动性不敏感的定期存款为了追求更高收益,流向了更远端。在此格局下,计息负债成本很难大幅下行,这也使得“债市”走势并不一定会跟着存款利率单边下行。

综合以上分析,我们判断,目前银行存款有下调必要,但是在短端政策利率“缺位”格局下,银行存款或许较难系统性压降。但这是否意味着,债市就没有机会呢?

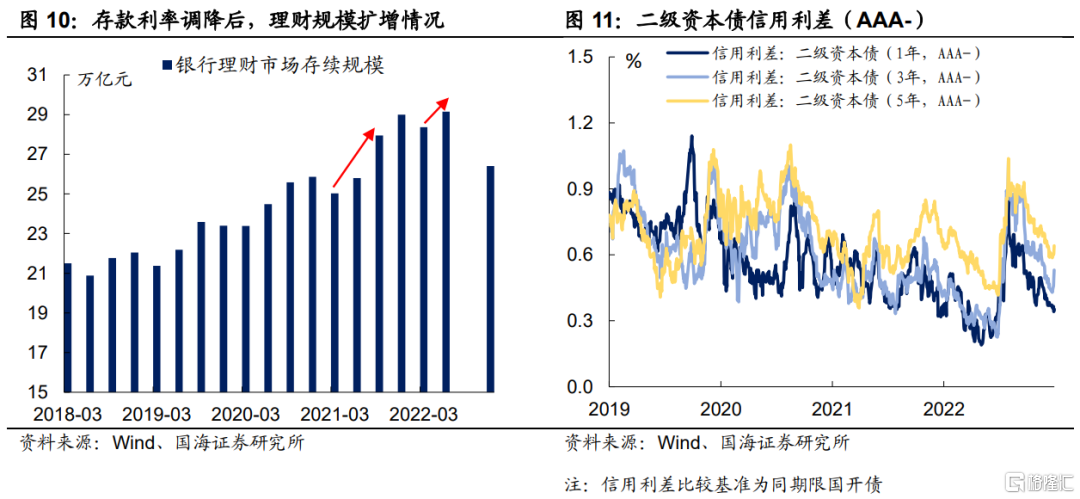

由于2022年9月银行存款利率普降后偶遇“理财赎回潮”,参考意义不强,我们主要参考2021年6月和2022年4月,存款利率自律上限优化后,虽然银行负债成本没有出现系统性下降,但是存款利率下调或有助于资金进入理财产品。在存款利率压降后的2-3个月内,理财对中票净买入量持续上升,在此格局下,1-3年中票信用利差在接下来的1个季度内呈现先下后上的走势,交易机会凸显。

类比本轮,我们认为,伴随理财赎回企稳,二季度起,理财进入传统“扩张”阶段,结构性的存款利率调降或许也有助于理财产品扩容,从而增加对目前1-3年信用债的需求。

与此同时,目前3年左右二级资本债利差也已经回到相对中性位置,在前期债市迅速走牛格局下,当前可考虑适当配置高等级二级资本债,布局“票息策略”,从而进行防守。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

注:本文来自国海证券于2023年05月15日发布的证券研究报吿《存款“降息”带来什么机会?——机构行为周观察》报吿分析师:靳 毅 SAC编号:S0350517100001

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)